ВЕКСЕЛЬНЫЙ

РЫНОК В РОССИИ

НА СОВРЕМЕННОМ

ЭТАПЕ ЭКОНОМИКИ

Согласно

ст. 4 «переводной

и простой вексель

должен быть

составлен

только на бумаге»

(практически

же это - запрет

на бездокументарную

форму)

Сектор

корпоративных

векселей

Банковские

векселя

Современное

состояние

регионального

и Иркутского

вексельного

рынка

АНАЛИЗ

ОСНОВНЫХ ПОКАЗАТЕЛЕЙ

ДЕЯТЕЛЬНОСТИ

С ВЕКСЕЛЯМИ

В ИК «ЕДИНСТВО»

Операции

с векселями

в

Покупка

– продажа, конверсия

и учет векселей

Выдача

кредитов под

залог векселей

Разработка

схем взаимозачетов

с использованием

векселей,

комиссионные

сделки и операции

по доверительному

управлению

Навигация

Разработка схем взаимозачетов с использованием векселей, комиссионные сделки и операции по доверительному управлению

Вексельное обращение ИК Единство

120489

знаков

12

таблиц

10

изображений

2.2.6. Разработка схем взаимозачетов с использованием векселей, комиссионные сделки и операции по доверительному управлению

Компания с удовольствием разрабатывает схемы взаимозачетов между предприятиями, предприятиями и бюджетом, налоговыми службами, внебюджетными региональными и федеральными фондами. В таких схемах зачастую не участвует собственный капитал компании. Основными вложениями в данном случае являются огромный опыт, знания и широкие деловые связи сотрудников, большая информационная база по клиентам и время. Как правило, в схемах взаимозачетов завязаны бюджетные и внебюджетные фонды. Разработка и выполнение схем взаимозачетов доходна и практически не несет каких-либо рисков.

Пример одной из цепочек вексельных зачётов, приведён в приложении 8. Предприятие берет вексельный кредит в инвестиционной компании и путем передачи векселей по индоссаменту рассчитывается за оказанные услуги или поставленные товары, а при наличии возможности погашает свои задолженности бюджету. Причем, прежде чем вексель достигает бюджета, он может служить средством расчета несколько раз. Большим плюсом этой схемы является то, что предприятие берет вексельный кредит по ставке, много меньшей ставки рефинансирования Банка России, что позволяет погасить задолженности, избежав различных неустоек, ставки которых близки к указанной, то есть предприятие берет кредит под более низкий процент, чем в банке и погашает задолженность в срок, вместо того чтобы выплачивать в дальнейшем банковский процент по своим задолженностям.

ИК «Единство» за 5 лет деятельности посредством использования векселя произвела взаимозачетов, в том числе и с бюджетом, несколько сотен миллиардов рублей.

Вексельный отдел может на основании договора комиссии и приказа клиента на совершение сделки совершить комиссионную сделку, то есть купить или продать определенный вексель. После совершения сделки клиенту выдается отчет о ее выполнении.

Векселя также могут передаваться в доверительное управление - по окончанию срока управления клиент получает вексель или вексельную сумму и определенные проценты, согласно условиям траста. Сумма, полученная сверх этих процентов за счет деятельности компании, является прибылью. Операция по доверительному управлению схожа с операцией хранения векселя, однако при осуществлении последней, вексель должен быть возвращён, в то время как траст обеспечивает большую гибкость в использовании векселя.

В 1997г. доходы ИК «Единство» по указанным операциям составили порядка 1,5 млрд. рублей.

2.2.7. Консультационные услуги

Вексельным центром консультации даются пока бесплатно. Особенно ценны советы, которые спрашивают люди, не знающие какие векселя выбрать по взаимозачету.

В последнее время вексельный отдел определил свои приоритеты:

Разработка новых товарных и бюджетных зачетных схем.

Поиск новых долговых инструментов, обеспечивающих стабильный доход.

3. АВТОМАТИЗАЦИЯ (ИНФОРМАТИЗАЦИЯ)ДЕЯТЕЛЬНОСТИ ИНВЕСТИЦИОННОЙ КОМПАНИИ

Современные требования к деятельности инвестиционной компании повышаются с каждым годом. Федеральная комиссия по ценным бумагам совместно с национальными ассоциациями профессиональных участников фондового рынка постоянно работает над стандартами учёта, делая их более технологичными, облегчающими автоматизацию бизнес-процессов инвестиционной компании.

Сегодня практически невозможно вести учёт векселей в бэк-офисе, поиск и осуществление цепочек взаимозачётов, банковский учёт векселей, а также осуществлять иные операции, в особенности с бездокументарными векселями, без применения комплексных информационных (автоматизированных) систем, основывающихся на мощных базах и банках данных, актуализирующихся друг с другом.

Важность своевременной актуализации, защиты коммерческой информации, повышения общих требований к обеспечению надёжности подобной системы не вызывает сомнения. Кроме того, для информационной системы информационной компании должны быть определены жесткие требования к программному (математическому), техническому, организационному, методическому видам обеспечения.

В силу отсутствия готовых продуктов зарубежных разработчиков, отвечающих российским стандартам, специфики технологических действий, в России существуют следующие подходы к информатизации деятельности инвестиционной компании:

создание собственного структурного подразделения на базе компании, первоочередными задачами которого являются создание и сопровождения информационной системы инвестиционной компании;

покупка разработанных или адаптированных к российским стандартам третьей фирмой программных средств и создания на их основе информационной системы инвестиционной компании.

Преимуществами первого подхода являются более дешёвая стоимость разработки системы, свободное определение технологического уровня, простые сопровождение и изменения системы в соответствии с действующими законодательством и стандартами. Недостатками его являются: большие временные затраты на разработку подобной системы, отсутствие высококвалифицированных специалистов в области информационных технологий.

При применении второго подхода отпадает необходимость содержания целого подразделения разработчиков, поставка и установка программных средств может быть выполнена в короткие сроки, фирма-разработчик сама заботится о поддержке своего программного продукта и приведении его в соответствие со стандартами. Недостатками данного подхода являются: большая стоимость подобных систем, порядка нескольких десятков тысяч долларов США, сложность в сопровождении системы при отсутствии сертифицированных специалистов, нехватка в системе функций для полноценной работы инвестиционной компании.

Информационные системы инвестиционной компании могут быть интегрированы с системами комплексной автоматизации, электронного документооборота, поддержки принятия решений, управления кадрами и финансами компании. Это позволяет создать комплекс информационных средств, функционирующих в едином технологическом пространстве и обеспечивающий все виды деятельности компании.

Техническое обеспечение информационных систем, как правило, представляют корпоративные сети, построенные на основе локальных компьютерных сетей, глобальных сетей передачи данных, например Internet. Для администрирования сетей используются высокопроизводительные и высоконадёжные сервера известных фирм-изготовителей под управлением таких операционных систем как Windows NT, Unix, Novel NetWare.

Современные технологии клиент-сервер и Internet/intranet позволяют организовывать сложные распределённые информационные системы с использованием различных средств проектирования и разработки. Однако, немаловажную долю в построении подобных систем составляют распространенные офисные пакеты, например MS Office97 фирмы Microsoft. В силу простоты использования, невысокой стоимости, обширной функциональности, специфики российских сетей построенных на технологиях фирмы Microsoft, для реализации учётного и аналитического аппарата информационных систем инвестиционной компании широко используется редактор электронных таблиц MS Excel97.

MS Excel97 позволяет создавать электронные таблицы любого формата и любой сложности, работать с внешними базами и банками данных, в том числе и с использованием сети Internet и многое другое. В приложении 9 приведён пример электронной таблицы, созданной с помощью MS Excel97, отражающей сводный реестр поступления векселей ИК «Единство» в 1997 г.

В настоящее время большинство участников фондового рынка России, в том числе ИК «Единство», используют MS Excel97 для реализации задач бэк-офиса и ведения портфеля векселей в частности.

ЗАКЛЮЧЕНИЕ

Вексель - разновидность кредитных денег, уже несколько столетий применяющаяся в мировой торговой практике, и только в последние шесть лет осваивается российскими предприятиями и банками на внутреннем рынке, хотя в России, как показывает история и существовала нормативная база для его использования.

Векселя в России необходимы, поскольку активизация вексельного обращения приводит, во-первых, к ускорению расчетов и оборачиваемости оборотных средств; во-вторых, уменьшается потребность в банковском кредите, соответственно снижаются процентные ставки за его использование и в результате сокращается эмиссия денег. Оборот векселей в ближайшее время должен оставаться массовым.

Вексельное обращение становится особенно актуально в период взаимных неплатежей. Примером этому на региональном рынке может служить ИК «Единство», за 5 лет деятельности которой посредством использования векселя произведены взаимозачеты на несколько сотен миллиардов рублей.

Знание вексельного обращения необходимо как фондовым брокерам, так и работникам финансовых отделов предприятий. Вопросы по вексельному обращению входят в квалификационный минимум специалиста, имеющего право работы на рынке ценных бумаг. При использовании векселя в хозяйственной практике предприятия и организации сталкиваются с большим количеством вопросов и проблем, как в методологии учёта, так и в налогообложении. Вопросы и недоумения подчас вызывают даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как-то появление "товарных" векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя.

На вексельном рынке, как видно из средств массовой информации, наметились чёткие тенденции к упорядочению. Фондовые фирмы стали объединятся в ассоциации, например - ассоциация участников вексельного рынка (АУВЕР), где принимаются единые стандарты раскрытия информации, выпуска, погашения и обращения векселей, обязательные для исполнения участниками. И всё это строится на чётком соблюдении закона. Предложения о вступлении а АУВЕР также рассматриваются ИК «Единство». В рамках АУВЕР и подобных организаций будут созданы вексельные торговые площадки, благодаря чему повысится ликвидность обращающихся векселей, ускорятся торговые операции, снизится риск сделок, сократятся издержки для конечных участников. Это приведет к "прозрачности" вексельного рынка. Доступ на вексельный рынок несколько снизится и уменьшится число подложных операций. Наверняка получит развитие система авалирования векселей предприятий банками, что разовьет факторинговые операции, при этом банки будут иметь дополнительный доход при тщательной проработке обеспеченности сделок или залоге материальных ценностей и имущества, для чего необходима законодательная база по возможности реализацией банками залогов.

На сегодняшний день основными вопросами вексельного рынка являются региональная замкнутость вексельных расчетов, неликвидность документарных векселей, слабая регулируемость вексельного рынка со стороны государства, отсутствие информационной базы по надежности векселей и индоссантов.

1 Все данные здесь и далее приведены в старом масштабе цен.

2 Цифровые данные по кредиторской и дебиторской задолженности представлены по данным Государственного комитета статистики РФ.

1 В начале 1997 г. бурную полемику в российском финансовом мире вызвало постановление №5 ФКЦБ «Об утверждении Положения об обращении бездокументарных простых векселей на основе учета прав их держателей». Противники такой формы (а их было большинство)указывали на несоответствие данного нормативного акта закону. Кроме того, Центральный банк РФ и Минфин считали, что «электронная форма векселя не дает никакой кредитной истории относительно себя самой».

1 Вестник Банка России № 2 1998 г.

2 Данные взяты из бюллетеней Сибирского Информационного Агенства.

3 Данные агенства РосБизнесКонсалтинг.

1 Агеева С. Вексельный рынок Сибири: что изменилось за год // Финансы в Сибири-1997.- №12(50).- С.6. (Информация получена на основании динамики ежедневных заказов на покупку-продажу векселей через информационно-торговую систему СМВБ (www.sice.ru)).

1 Данные взяты из бюллетеней Сибирского Информационного Агенства.

2 Данные таблицы 1.2.1 представлены на основе исследований Ассоциации профессиональных участников вексельного рынка (далее АУВЕР) – информационно-аналитический доклад. Были опрошены 162 профессионала: за 1 место в списке рейтингуемые получали 40 баллов и далее соответственно 35,30, 25,20,15 и 10. Итоговое положение определяется общей суммой.

1 Цифровые данные получены из статистического отдела Восточно-Сибирского Управления железной дороги.

2 Данные таблицы 1.2.2 представлены на основе исследований Ассоциации профессиональных участников вексельного рынка (далее АУВЕР) - информационно-аналитический доклад. Были опрошены 162 профессионала: за 1 место в списке рейтингуемые получали 40 баллов и далее соответственно 35,30, 25,20,15 и 10. Итоговое положение определяется общей суммой.

1 Агеева С. Вексельный рынок Сибири: что изменилось за год.// Финансы в Сибири 1997. - №12(50).- с.6.

1 Данные таблицы представлены на основании обзора регионального вексельного рынка Сибирского Информационного Агенства (СИА).

1 В таблице представлены расчетные данные объемов сделок ИК «Единство» с векселями. Расчет объемов производился по формуле средней хронологической по остаткам лицевых счетов за месяц. В графе 4 таблицы приведен относительный темп роста объемов сделок с векселями (за базовый считался 1996г.).

1 Доходность на рынке ГКО, ставки по межбанковским кредитам рассчитываются по данным Сибирского Информационного Агенства (СИА).

Приложение 1 Объем сделок ИК «Единство» с векселями

в 1996-97 г.г.

Месяц | Векселя банковского сектора | Векселя корпоративного сектора | ||||||||

| 1996 год | 1997 год | Увеличение (+),снижение (-),% | 1996 год | 1997 год | Увеличение (+),снижение (-),% | |||||

| Объем сделок, млрд.руб. | Доля,% | Объем сделок, млрд.руб. | Доля,% | Объем сделок, млрд.руб. | Доля,% | Объем сделок, млрд.руб. | Доля,% | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Январь | 4,3 | 86,5 | 9,5 | 90,8 | +4,3 | 0,83 | 13,5 | 0,98 | 9,2 | +4,3 |

| Февраль | 6,2 | 82,8 | 11,9 | 92,3 | +9,5 | 0,52 | 17,2 | 1,1 | 6,7 | +10,5 |

| Март | 8,4 | 90,2 | 12,5 | 90,7 | +0,5 | 0,90 | 9,8 | 1,2 | 9,3 | -0,5 |

| Апрель | 8,6 | 88,3 | 11,1 | 89,2 | +0,9 | 2,15 | 11,7 | 1,3 | 10,8 | -1,1 |

| Май | 8,3 | 79,1 | 12,2 | 90,1 | +10,9 | 2,45 | 20,9 | 3,3 | 9,9 | +20,0 |

| Июнь | 7,2 | 83,2 | 13,1 | 92,4 | +9,5 | 2,68 | 16,8 | 1,1 | 7,6 | -9,2 |

| Июль | 7,7 | 89,4 | 14,1 | 93,2 | +3,8 | 0,94 | 11,6 | 1,0 | 6,8 | -4,8 |

| Август | 10,5 | 93,2 | 14,2 | 92,8 | -0,4 | 0,8 | 6,8 | 1,1 | 7,2 | +0,4 |

| Сентябрь | 9,3 | 90,8 | 10,7 | 90,1 | -0,7 | 0,9 | 9,2 | 1,2 | 9,9 | +0,7 |

| Октябрь | 7,8 | 88,2 | 12,0 | 89,1 | +0,3 | 2,1 | 11,8 | 1,4 | 10,9 | -1,1 |

| Ноябрь | 10,1 | 89,4 | 15,1 | 90,2 | +0,8 | 1,1 | 10,6 | 1,6 | 9,8 | -0,8 |

| Декабрь | 6,7 | 92,1 | 12,0 | 93,4 | +1,3 | 0,5 | 7,9 | 0,8 | 6,6 | -1,3 |

Содержание

стр

ВВЕДЕНИЕ…………………………………………………………………………………………………………3

1. ВЕКСЕЛЬНЫЙ РЫНОК В РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ ЭКОНОМИКИ

Вексельное законодательство в России….……………6

1.2. Современное состояние вексельного рынка России……………………………………………………………………………………………………………12

1.2.1. Сектор корпоративных векселей……………………………15

1.2.2. Банковские векселя…………………………………………………………17

1.2.3. Векселя государственных органов исполнительной власти……………………………………………….…………18

1.3. Современное состояние регионального и Иркутского вексельного рынка…………………………………………………20

2. АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ С ВЕКСЕЛЯМИ В ИК «ЕДИНСТВО»

2.1. Инвестиционные компании - профессиональные

участники вексельного рынка……………………………………………………29

2.2. Операции с векселями в инвестиционной компании «Единство»…………………………………………………………………………31

2.2.1. Покупка – продажа, конверсия и учет векселей………………………………………………………………………………………………………40

2.2.2. Операции по ответственному хранению векселей………………………………………………………………………………………………………42

2.2.3. Выдача кредитов под залог векселей………………43

2.2.4. Вексельное кредитование предприятий……………44

2.2.5. Сделки РЕПО……………………………………………………………………………482.2.6. Разработка схем взаимозачетов, комиссионные сделки и векселя в доверительном управлении…………………………………………………………………………………………………49

2.2.7. Консультационные услуги……………………………………………50

3. АВТОМАТИЗАЦИЯ (ИНФОРМАТИЗАЦИЯ) ДЕЯТЕЛЬНОСТИ ИНВЕСТИЦИОННОЙ КОМПАНИИ…………………………………………………………….50

ЗАКЛЮЧЕНИЕ……………………………………………………………………………………………….53СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

| 80% | Покупка-продажа, учет | 90% | |||||||||||||

| - | Хранение векселей | 1% |  | ||||||||||||

| 2% | Ссуды под залог | 3% | |||||||||||||

| 10% | Вексельное кредитование | 1% | |||||||||||||

| 7% | Сделки РЕПО | 2% | |||||||||||||

| 1% | Комиссионные сделки | 3% | |||||||||||||

| |||||||||||||||

В настоящее время в экономике нашей страны сложилась очень сложная ситуация. Проблема неплатежей приобрела всеобщий характер и буквально парализовала экономику. Не снижаются размеры дебиторской и кредиторской задолженностей предприятий и остаются факты несвоевременной выплаты заработной платы. Все это вынуждает предприятия искать альтернативу деньгам и одним из выходов из создавшегося положения, стало применения в расчетах векселя так как наибольшие объемы выпуска векселей приходятся на кризис неплатежей – что вытекает из самой сути векселя. В последнее время выпуск вексельной массы достиг таких огромных размеров, что стал играть роль «квази» денег в стране.

Благодаря своей расчетной функции векселя очень сильно привлекают внимание со стороны инвестиционных компаний в силу следующих причин: 1) периодическое снижение доходности на рынке государственных ценных бумаг; 2) требование клиентов, которые все чаще применяют вексель в расчетах.

Законодательная история векселей в России началась в 1990 году с Положения о ценных бумагах и до настоящего времени практически не претерпела никаких изменений. Заметным местом был скандал в конце 1996 года между ЦБ и ФКЦБ о применении бездокументарных веселей. ФКЦБ настаивало на применении бездокументарного вексельного обращения, а ЦБ был против (вероятно, усматривая в бездокументарном векселе конкуренцию денежному обращению).

21 февраля 1997 года Дума и Президент наконец-то ратифицировали долгожданный закон «О простом и переводном векселе», который запрещал обращение бездокументарных векселей и выпуск векселей муниципальными органами власти (за исключением некоторых случаев). Хотя сейчас уже разрабатывается закон о векселе субъекта федерации.

Ситуация на вексельном рынке России складывается следующим образом: 1) за 1997 год значительно расширилось количество обращающихся на рынке векселей и, соответственно, увеличилось и количество операторов. 2) на рынке корпоративных векселей вне конкуренции остаются векселя НК «Лукойл», РАО «Газпром» и АО «Северсталь». 3) рынок банковских векселей продолжает оставаться стабильным и удерживается тремя лидерами – Онексимбанком, Сбербанком и Российским кредитом.

Относительно инвестиционных компаний можно сказать, что они стали работать в связке с конкретными банками и завоевывают все более прочное место на рынке векселей.

Но это в «центре». В регионах ситуация складывается несколько иначе а силу ряда причин, таких как: 1) географическая рассредоточенность и низкая плотность участников вексельного обращения. 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей.

ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями носили временный и непостоянный характер. В 1997 году круг операции значительно расширился и на сегодняшний день включает: 1) покупку – продажу и конверсию векселей; 2) операции по хранению; 3) ссуды под залог векселей; 4) сделки РЕПО.

Также активно оказываются услуги по разработке схем взаимозачетов и оказании консультационных услуг.

На сегодня операции с векселями в общем портфеле компании имеют значительный удельный вес и занимают порядка 40%. Объем сделок с векселями в течение всего 1997 года превышал аналогичные показатели в 1996 году и превышение составило 146%. С ростом оборотов увеличивалось и разнообразие применяемых схем работы с векселями. Однако, в структуре операций произошли заметные изменения.

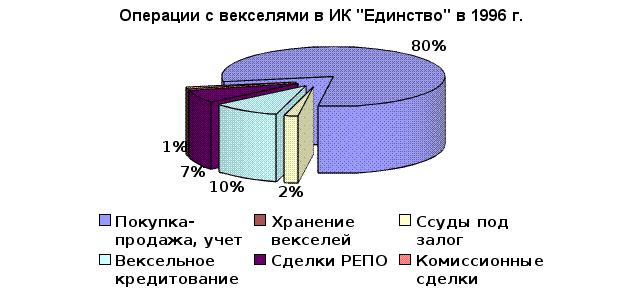

Наибольший удельный вес занимали и занимают операции по покупке – продаже. Если провести анализ за 1996 – 1997 года, (рисунок 1 и 2) становиться видно, что операции по покупке – продаже в 1997 году увеличились по сравнению с 1996 годом и стали занимать 90% от общего объема операций с векселями. Эти операции оказывают определяющее влияние на формирование вексельного портфеля компании. Прежде всего, это связано, практически, с отсутствием риска, опытом компании и невысоким процентом комиссии по этим операциям. При текущем законодательстве это наименее проблемный и самый безопасный способ работы с векселями, также благоприятно на оборотах ИК «Единство» сказались прошедшие в 1997 году выборы губернатора – реальных денег на поддержку было мало и, как правило, закладывались или продавались векселя.

В 1997 году операциям по хранению векселей стало уделяться повышенное внимание, так как это наиболее доходная операция после покупки – продажи, компании приходиться часто даже платить клиенту за хранение и использование его векселей, а клиент тем самым страхуется от колебания их курса покупки, что уменьшает его инвесторские риски.

Увеличение онкольных ссуд обусловлено появлением в обращении высоколиквидных векселей и улучшением инфраструктуры информационного обмена, позволяющего осуществлять контроль за «недобросовестными» эмитентами.

В связи с критическим положением многих предприятий, отсутствием практического опыта и специализированных подразделений, почти перестали оказываться операции по кредитованию векселями.

В структуре операций с векселями, также, увеличились комиссионные операции, потому что уже год в компании существует специальный отдел, созданный при вексельном подразделении, который занимается непосредственно комиссионными операциями (раньше они были поставлены в общий поток операций с векселями). Прибыльность подобных операций достигается тем, что у компании нет необходимости отвлечения собственных средств.

Если рассматривать вложения компании в банковские и корпоративные векселя, можно смело сказать, что векселя банков занимают в вексельном портфеле порядка 80%. (рисунок 3) Как правило, это вексель Сбербанка, так как, при выборе инвестиционных приоритетов вложения средств компания руководствовалась следующими мотивами: вексель Сбербанка единственное средство, принимаемое во всех его филиалах по номинальной стоимости, причем Сбербанк без задержек гасил свои долговые обязательства; доверие инвесторов, основанное на государственной принадлежности векселей Сбербанка и его экономическая стабильность; присутствие интереса инвесторов, желающих выгодно и надежно разместить свои денежные средства.

Учитывая эти факторы приоритет вложений компании в этот период в векселя Сбербанка можно считать разумным.

С апреля по июнь 1996 года заметен спад деятельности компании на рынке банковских векселей, вызванный увеличением дисконта при приеме и учете векселей. Вложения в векселя компании в корпоративные векселя напротив возросли . При этом номинальная стоимость вексельного портфеля не изменилась. Снижение деловой активности компании в мае и июне 1996 года была вызвана неопределенной политической ситуацией в стране связанной с выборами президента. После выборов деятельность компании усилилась, что объясняется обычным повышенным спросом после затишья. Далее последовал очередной спад активности, свидетельствующий о стабилизации рынка.

В 1997 году после резкого всплеска активности в мае деятельность компании с корпоративными векселями вступила в полосу стагнации, которая продолжалась до июля месяца: оборачиваемость портфеля векселей снизилась до нуля, почти полностью прекратились сделки с корпоративными векселями. Пассивность компании на вексельном рынке в это время объясняется отсутствием свободных денежных ресурсов, что было вызвано отвлечением средств клиентами в период подготовки к летнему сезону.

Постепенное повышение объемов работы компании с векселями корпоративного сектора, сопровождалось циклическими подъемами и спадами общей номинальной стоимости вексельного портфеля, что свидетельствует о интенсивном спекулятивном характере сделок в этот период. Так, в сентябре - ноябре 1997 г. увеличение объема сделок с векселями корпоративного сектора произошло из-за высокого спроса клиентов на векселя «Иркутскэнерго», векселя приобретались дебиторами «Иркутскэнерго» с целью провести взаимозачеты по оплате за электроэнергию.

Если проследить доходность вексельных вложений компании по сравнению с другими финансовыми инструментами – можно увидеть, что она была значительно выше.

Финансовая ситуация в первом квартале 1996 г. считалась довольно неустойчивой, так об свидетельствует последовательное снижение доходности по государственным облигациям. Как видно из рисунка 4, в январе, феврале и марте 1996 г. доходность к погашению по операциям с векселями (с учетом налогообложения) составляла порядка 350% годовых, что заметно превышало доходность по ГКО в аналогичный период.

Довольно высокая доходность при осуществлении вексельных вложений в начале года позволяла компании поддерживать стабильный уровень сделок с векселями.

В мае и июне опять же неопределенная внутренняя политическая ситуация, связанная с выборами Президента, сыграла определяющую роль на состояние всей финансовой системы страны. В этот период ИК «Единство» значительно сократила сделки с векселями, сознательно поддерживая заложенную доходность на уровне более 400% годовых.

Допуск нерезидентов в августе 1996 г. на рынок ГКО способствовал дальнейшему снижению доходности на этом рынке, вследствие чего наметились тенденции к перебросу отечественного капитала в реальный сектор экономики. С августа по декабрь 1996 г. ИК «Единство» последовательно снижала предлагаемую доходность по вложениям в векселя, что способствовало стабильному росту сделок компании с векселями. Анализируя доходность векселя в течение всего 1996 г. можно отметить, что вложения в векселя являлись для компании более предпочтительными по сравнению с вложениями в другие источники доходности.

Финансовая ситуация в первые два месяца 1997 г. в России была отмечена следующими моментами:

продолжающееся снижение доходности по государственным ценным бумагам, усугубившееся введением налога на операции с государственными ценными бумагами, усилило предпосылки к потере ГКО инвестиционной привлекательности для отечественных инвесторов;

снижение ставки рефинансирования, а также снижение нормативов обязательного резервирования явилось следствием стремления денежных властей создать новый психологический барьер процентной доходности вложений в экономике.

Первый и второй кварталы 1997 г. характеризуются уменьшением ставки рефинансирования Банка России, что, в свою очередь, вызвало незначительное уменьшение доходности по ГКО, и в силу небольших объёмов по их погашению потребность государства в денежных потоках была невелика, – доходность по ГКО не достигла уровня вексельной доходности. Компании было выгодно отвлечь средства на рынок корпоративных ценных бумаг и вексельный рынок, что обеспечило увеличение прибыли.

В связи с уменьшением темпов роста инфляции, в особенности во втором полугодии 1997 г., ставки по кредитам Банка России, доходность по гособлигациям до наступления мирового финансового кризиса в ноябре 1997 г. падала и также не могла конкурировать с доходностью на вексельном рынке. Поэтому, не смотря на общее снижение доходности операций в корпоративном секторе, ИК «Единство» продолжала отвлечение собственных средств с рынка государственных бумаг.

Подведя итоги деятельности компании, отмечу, что выбранная ею стратегия на рынке заимствований обеспечила стабильное увеличение прибыли, не смотря на устойчивое снижение ставки рефинансирования Банка России и уменьшение спекулятивности рынка ценных бумаг в целом. Вексель остался самым привлекательным финансовым инструментом для компании в 1996 - 1997 году.

Завершая доклад, хотелось бы сказать, что сегодня у компании очень много проблем связанных с обслуживанием вексельного оборота, в частности, создание системы учёта векселей в бэк-офисе, осуществление иных операций, которые без применения комплексных автоматизированных систем, основывающихся на мощных базах и банках данных, просто невозможны. Сегодня, в силу простоты использования, невысокой стоимости и обширной функциональности, в инвестиционной компании широко используется редактор электронных таблиц MS Excel97.(рисунок 6)

На вексельном рынке наметились чёткие тенденции к упорядочению. Фондовые фирмы стали объединятся в ассоциации, например - ассоциация участников вексельного рынка (АУВЕР), где принимаются единые стандарты раскрытия информации, выпуска, погашения и обращения векселей - ИК «Единство», к сожалению, пока не входит в эту ассоциауию. Хотя в результате подобных организаций будут созданы вексельные торговые площадки, благодаря чему повысится ликвидность обращающихся векселей, ускорятся торговые операции, снизится риск сделок, сократятся издержки для конечных участников. Это приведет к "прозрачности" вексельного рынка. Доступ на вексельный рынок несколько снизится и уменьшится число подложных операций. Наверняка получит развитие система авалирования векселей предприятий банками, что разовьет факторинговые операции, при этом банки будут иметь дополнительный доход при тщательной проработке обеспеченности сделок или залоге имущества, для чего необходима законодательная база по возможности реализацией банками залогов.

На сегодняшний день основными вопросами вексельного рынка являются региональная замкнутость вексельных расчетов, неликвидность документарных векселей, слабая регулируемость вексельного рынка со стороны государства, отсутствие информационной базы по надежности векселей и индоссантов.

Министерство общего и профессионального образования Российской Федерации

Иркутская государственная экономическая академия

Финансово-экономический факультет

Кафедра "Денежное обращение и кредит"

Специальность 06.04. "Финансы и кредит"

Дипломная работа

На тему: Вексельное обращение

(на примере ИК «Единство»)

Исполнитель: Шкурко А.Ю.

Группа Ф-93-5

Руководитель: к.э.н. доцент Алексеева И.А.

"К защите допускаю"

зав.кафедрой"Денежное

обращение и кредит",

профессор, Кутявина Н.А.

Иркутск, 1998

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Постановление ЦИК СССР от 7 августа 1937 г. №104/1341 О введении в действие положения о простом и переводном векселе.

Положение о ценных бумагах №590 от 19 июня 1990 г.

Основы гражданского законодательства СССР от 31 мая 1991 г.

Постановление Президиума Верховного Совета №1451-1 от 24 июня 1991 г. О применении векселя в хозяйственном обороте РСФСР.

Письмо председателя Центрального Банка РФ В.В. Геращенко на имя Президента РФ от 28 марта 1993 г. №0117/692.

Указ Президента РФ от 19 октября 1993 г. №1662 Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение.

Постановление правительства РФ от 26 сентября 1994 г. №1094 Об оформлении взаимозадолженности предприятий и организаций векселями единого образца и развитии вексельного обращения.

Указ от 23 мая 1995 г. №1005 О дополнительных мерах по нормализации расчетов и укреплению финансовой дисциплины в народном хозяйстве.

Телеграмма ЦБ РФ от 5 июля 1996 г. №99-96.

Постановление ФКЦБ 1997 г. №5 Об утверждении Положения об обращении бездокументарных простых векселей на основе учета прав их держателей.

Федеральный закон от 21 февраля 1997 г. №43-ФЗ О простом и переводном векселе.

Информационная система «Консультант плюс»

Информационная система «Интернет»

Аналитическое обозрение: финансовые рынки 14 февраля 1997 года.

Банковское обозрение № 1 (19) январь – 1998 г.

Вексель и вексельное обращение в России: практическая энциклопедия. – М.:Банковский деловой центр. – 1997 г. – с.289

Давидьяц А. Чтобы вексель стал прозрачным //Экономика и жизнь. 1997 г. - № 43. октябрь – С. 6

Осадчий М. Векселя местных администраций //Финансы в сибири. 1997 г. - № 3 (29). март – С. 36

Обзор РИА «Ориадна»: Рынок банковских и корпоративных векселей Семенова С. Взаимозачеты и векселя //Экономика и жизнь. 1997 г. - № 31. июль – С. 15

Российские банки по состоянию на 1 января 1998 г. //Экономика и жизнь. 1998 г. - № 10. апрель – С. 5

Сафиулин Р. Вексельное законодательство с точки зрения банковских специалистов //Бизнес и банки. 1997 г. - № 25. июнь – С. 1

Сальникова В. Вексельное обращение: требование времени

Сборник нормативных актов по вопросам вексельных правоотношений. – М.: Акцептный дом ЕЭС – 1997 г. – с. 192

Семенова С. Взаимозачеты и векселя//Банки, Налоги, Финансы. 1998 г. - № 13. январь – С. 6

Семенова С. Взаимозачеты и векселя//Экономика и жизнь. 1998 г. - № 9. февраль – С. 5

Семенов С. Вексель и денежная масса Семенова С. Взаимозачеты и векселя//Бизнес и банки. 1997 г. - № 29. июль – С. 5

Финансовый рынок России пал жертвой спекулянтов Семенова С. Взаимозачеты и векселя//Банковский. 1998 г. - № 9. февраль – С. 5

Финансовое обозрение СИА за 1997 г.

Чалова А. Вексель пока еще без закона//Экономика и жизнь. 1997 г. - № 9. март – С. 4

Черникова О. Регулирование вексельного обращения: ЦБ против ФКЦБ//Экономика и жизнь. 1997 г.- №8. февраль – С. 4

Приложение 4 Учет векселя

Предъявитель -

клиент компании

ИК «Единство»

вексель

вексель

Векселедатель

вексель

учетный кредит

Вариант 1

учетный кредит

Векселедатель -

клиент компании

Вариант 2

Приложение 5

И

Предприяьтие 1

Банк

Предприятие 2

Инвестиционная компания

Договор

Вексель

Поручительство

Кредит

Вексель

Авалиров.

вексель

Готовая продукция

спользование авалированных векселей в качестве залога по кредитному договору

Приложение 6

Выдача простых векселей

Инвестиционная компания

![]()

![]()

![]()

![]()

кредитный договор

погашение векселя по номиналу

![]()

![]()

передача векселя

заявление на гашение + вексель

![]()

![]()

возврат суммы кредита

![]()

Предприятие 2

Предприятие 1

Ссудозаемщик

![]()

![]()

![]()

Использование

векселя в качестве

инструмента

платежа

Приложение 7

Выдача кредита дисконтными векселями

Инвестиционная компания

![]()

![]()

![]()

![]()

![]()

![]()

Договор на передачу векселя

Погашение векселя

![]()

Перечисление (векс.сумма - дисконт)

Заявление на гашение + вексель

![]()

![]()

Передача векселя

![]()

1-й векселедерж.

N-й векселедерж.

2-й векселедерж.

![]()

![]()

Использ. векселя в качестве инструмента платежа

Приложение 8

П

Предприятие 1

Предприятие 2

Предприятие 3

Предприятие 4

Бюджет

ИК «Единство»

Вексель

Зачет в пенсион. фонд

Деньги

работа

Вексель

Вексель за 50%

Товар

рименение векселей и железнодорожного тарифа ВСЖД

Вексель

Тариф за 80%

Вексель

Похожие работы

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... и простом векселе, ст.317 ГК РФ был сделан вывод, что стороны не нарушили законодательство о валютном регулировании. Само требование векселедержателя является правомерным. 3.4. Возможность вексельного покрытия Одна из малоисследованных сторон вексельного обращения — проблема существования специального обеспечения, покрытия задолженности, оформленной векселем. Покрытие часто именуют словом ...

... кредитные функции векселей. Соответственно в таких условиях не все кредитные вексельные инструменты получили надлежащее развитие. Однако именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Отечественные банки должны оказывать содействие своим кредитующимся клиентам в организации выдачи собственных векселей.[13, с.5-7] ...

... мультипликатором. На сегодняшний день в силу вышеизложенных причин, вексель остается одним из наиболее важных расчетных инструментов на финансовых рынках России и Кыргызстана. Применение векселя и регулирование вексельного обращения. Основными источниками привлеченных средств новых коммерческих банков России и Кыргызстана стали деньги государственных и кооперативных предприятий, а также ...

0 комментариев