Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Метод FIFO

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

6.2. Метод FIFO

Данный метод попроцессной калькуляции себестоимости предусматривает, что продукция незавершенного производства на начало периода в первую очередь должна быть обработана и закончена в текущем периоде. Стоимость незавершенного производства на начало периода отдельно относится на готовую продукцию, и себестоимость единицы продукции основывается только на затратах текущего периода и на выпуске изделий за текущий период. Считается, что запасы незавершенного производства на конец периода образуются при производстве новых единиц продукции, изготовление которых начато в отчетный период.

Рассмотрим пример 3, чтобы выяснить, как пользоваться методом FIFO при расчете процессов Х и У, а потом сравним эти два метода.

Таблица 9

Расчет себестоимости единицы (процесс X)

| Элемент стоимости | Затраты текущего периода, $ | Готовая продукция (единицы) минус эквивалентные единица полуфабрикатов на начало периода (НЗП нач.) | НЗП кон., ед. | Общее количество эквивалентных единиц в текущий период | Себестоимость единицы, $ |

| Материалы | 90000 | 14000 (22000-8000 ´ 100%) | 6000 | 20000 | 4,50 |

| Стоимость обработки | 100000 | 17200 (22000-8000 ´ 60%) | 4500 | 21700 | 4,61 |

| ИТОГО | 190000 | 9,11 |

Стоимость готовой продукции ($):

![]() НЗП нач. 60850

НЗП нач. 60850

материалы (14000 ед. ´ 4,50 $) 63000

стоимость обработки (17200 ед. ´ 4,61 $) 79292 203142

НЗП кон.:

![]() материалы (6000 ед. ´ 4,50 $) 27000

материалы (6000 ед. ´ 4,50 $) 27000

![]() стоимость обработки (4500 ед. ´ 4,61 $) 20745 47745

стоимость обработки (4500 ед. ´ 4,61 $) 20745 47745

250887

Как видно из этих расчетов, средняя себестоимость единицы продукции основывается на величинах затрат текущего периода, деленных на эквивалентное число единиц, производимых в течение периода. Последняя величина исключает эквивалентные единицы, незавершенного производства на начало периода, так как они были включены в предыдущий период. Заметим, что себестоимость незавершенного производства на конец периода умножается на величину средней себестоимости единицы продукции за текущий период. В стоимость незавершенного производства на конец периода включают только текущие затраты и не включают стоимость незавершенного производства на начало периода, перенесенную из предыдущего периода. Цель в том, чтобы стоимость незавершенного производства на начало периода была выделена отдельной составной частью себестоимости готовой продукции. Следовательно, себестоимость незавершенного производства на начало периода (60850 ф. ст.) не включается в расчеты себестоимости единицы продукции, а непосредственно прибавляется к себестоимости готовой продукции.

Рассчитаем себестоимость единицы продукции процесса Y.

Таблица 10

Расчет себестоимости единицы

| Элемент стоимости | Затраты текущего периода, $ | Готовая продукция (единицы)минус эквивалентные единица полуфабрикатов на начало периода (НЗП нач.) | НЗП кон. | Общее количество эквивалентных единиц | Себестоимость единицы |

| Себестоимость предыдущего процесса | 250850 | 12000 (15000-3000 ´ 100%) | 10000 | 22000 | 11.40 |

| Материалы | 22000 | 12000 (15000-3000 ´ 100%) | - | 12000 | 1.83 |

| Стоимость обработки | 96400 | 12600 (1500-3000 ´ 80%) | 5000 | 17600 | 5.48 |

| ИТОГО | 369250 | 18.71 |

Стоимость готовой продукции ($):

![]() НЗП нач. 74250

НЗП нач. 74250

стоимость предыдущего процесса

(12000 ед. ´ 11.40 $) 136800

стоимость обработки (12600 ед. ´ 5.48 $) 69048 280098

![]() НЗП кон.

НЗП кон.

стоимость предыдущего процесса (10000 ед. ´ 11.40 $) 114000

материалы нет

![]() стоимость обработки (5000 ед. ´ 5,48 $) 27400 141400

стоимость обработки (5000 ед. ´ 5,48 $) 27400 141400

421498

Следует отметить, что в данном расчете степень готовности незавершенного производства на начало периода — 80%, а материалы добавлены, когда процесс завершен на 75%. Заметьте также, что стоимость предыдущего процесса (250850 $.) представляет собой себестоимость готовой продукции процесса X, переведенной на процесс Y.

Для сравнения методов приведем таблицу.

| Метод средневзвешенной | Метод FIFO | ||||

| Процесс X | Процесс Y | Процесс X | Процесс Y | ||

| УЭП, ед. | Материалы | 28000 | 15000 | 20000 | 12000 |

| Обработка | 26500 | 20000 | 21700 | 17600 | |

| Себестоимость единицы УЭП, $ | Материалы | 4,70 | 2,50 | 4,50 | 1,83 |

| Обработка | 4,50 | 5,30 | 4,61 | 5,48 | |

| Себестоимость НЗП кон., $ | Материалы | 28200 | - | 27000 | - |

| Обработка | 20250 | 26500 | 20745 | 27400 | |

| Общая себестоимость выпуска, $ | 202400 | 297000 | 203142 | 280098 | |

Оценки незавершенного производства на конец периода и дебетовые записи на счете себестоимости готовой продукции схожи для обоих методов. Разница в расчетах при использовании метода FIFO и метода средней взвешенной будет незначительной при условии, что величина запасов и цены на вводимые ресурсы не подвержены резким колебаниям из месяца в месяц. Оба метода приемлемы для попроцессной калькуляции себестоимости, однако на практике метод FIFO применяется весьма редко. Поэтому далее в этой главе мы будем использовать метод средней взвешенной.

Заключительные тезисы

Попроцессная калькуляция затрат является основным способом отнесения производственных затрат на производимую продукцию. Она применяется изготовителями, чья продукция производится на основе непрерывного процесса с одинаковой степенью затрат на каждую единицу продукции на каждом технологическом участке. Четырьмя операциями попроцессной калькуляции являются определение эквивалентных единиц продукции, определение удельной себестоимости, определение себестоимости полностью завершенной продукции и оценка незавершенного производства на конец периода. Если какие-либо единицы продукции забракованы или испорчены, то удельная себестоимость произведенной продукции возрастает.

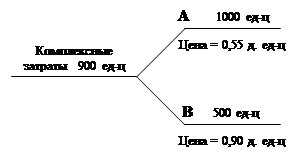

Лекция 7. Комплексные производства

Совместные продукты – это 2 или более продуктов, которые

а) имеют значительную рыночную стоимость

б) не существуют как индивидуальные продукты с точки раздела.

Побочные – это продукты, которые:

а) имеют незначительную рыночную стоимость по сравнению с основными продуктами

б) смежные с основными продуктами до точки раздела.

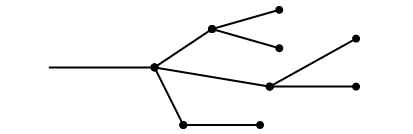

Точка раздела – это точка в технологическом процессе, где совместные и побочные продукты становятся индивидуально идентифицированы.

| |||

|

|

|

|

А, В, С, D, Е – точки раздела

1. Метод натуральных показателейПРИМЕР 1: На процессе имеется точка раздела. После её прохождения начинается изготовление двух продуктов А и В.

Задача: как распределить совместные затраты.

В методе натуральных показателей в качестве базы распределения совместных затрат используется объем производственной продукции в натуральных вещественных показателях (в физических единицах).

1) В качестве базы распределения суммируются объем произведенной продукции

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев