Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

1. Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос.

| КЕПКА | ПАНАМА | |

| Труд, час. | 2 | 1 |

Всего часов = 2ч. * 3000 + 1ч. * 5000 = 11000 часов (у предприятия имеется только 8000 часов)

При наличии ограничивающего фактора необходимо найти маржинальную прибыль на единицу ограничивающего фактора.

2. На этом этапе необходимо найти критерий принятия решения и рассчитать маржинальную прибыль на единицу продукции.

| КЕПКИ | ПАНАМЫ | |

| Маржинальная прибыль | 14-8=6 | 11-7=4 |

| Маржинальная прибыль на единицу продукции | 6/2=3 | 4/1=4 |

Очевидно, что производить панамы более выгодно, так как они дают больше прибыли.

3. Разработка производственной программы.

Рассчитываем сколько часов потребуется для производства панам – 5000 * 1 = 5000 часов

В распоряжении у предприятия остается 3000 часов (8000-5000).

Рассчитываем сколько кепок предприятие может произвести при оставшихся 3000 часах.

3000/2=1500 шт.

Производственная программа: Панамы - 5000 шт.

Кепки - 1500 шт.

4. Составление плана прибыли или убытка.

На этом этапе необходимо общую прибыль предприятия если оно будет производить 5000 панам и 1500 кепок.

6*1500+4*5000-20000 (постоянные затраты)= 9000$

ПРИМЕР

Компания покупает станок стоимостью 50000$ за счет краткосрочного кредита, который необходимо выплатить в конце финансового года.

Данные:

Цена изделия, произведенного на этом станке 42 $/шт.

Стоимость сырья и материалов 24 $

Труд 6 $

Амортизация 10 000 $ (за год)

Общие расходы 40 000 $ (за год)

Вопрос: каким должен быть объем реализованной продукции для покрытия банковского кредита, если:

1) все продажи производятся в кредит и дебиторы оплачивают их в течении двух месяцев;

2) запасы готовой продукции хранятся до реализации на складе в течении одного месяца и оцениваются по переменным затратам;

3) поставщики сырья и материалов предоставляют месячный кредит.

Рассчитываем маржинальную прибыль:

42 – 24 – 6 = 12 $/шт.

Определяем точку безубыточности:

(50 000 + 40 000) / 12 = 7 500 шт.

Определяем сколько денег предприятие недополучит от покупателей (условие 1):

(2 / 12) * 42 = 7 $

Определяем денежные средства, замороженные в запасах, уплаченные за запасы (условие 2):

(1 / 12) * 30 = 2,5 $

Определяем отложенные затраты по уплате за сырье и материалы (условие 3).

(1 / 12) * 24 = 2 $

Определяем с учетом условий маржинальную прибыль:

12 – 7 – 2,5 + 2 = 4,5 $/шт.

Определяем точку безубыточности с учетом условий:

(40 000 + 50 000) / 4,5 = 20 000 шт.

Рассчитываем увеличение (уменьшение) величины оборотного капитала:

(7 + 2,5 - 2) * 20 000 = 150 000 $

Составляем отчет о прибылях и убытках ($):

Маржинальная прибыль (20 000 * 12) 240 000

Постоянные затраты 50 000

Валовая прибыль (240 000 – 50 000) 190 000

Амортизация 10 000

Балансовая прибыль (190 000 + 10 000) 200 000

Кредит за основное средство 50 000

ИТОГО (200 000 – 50 000) 150 000

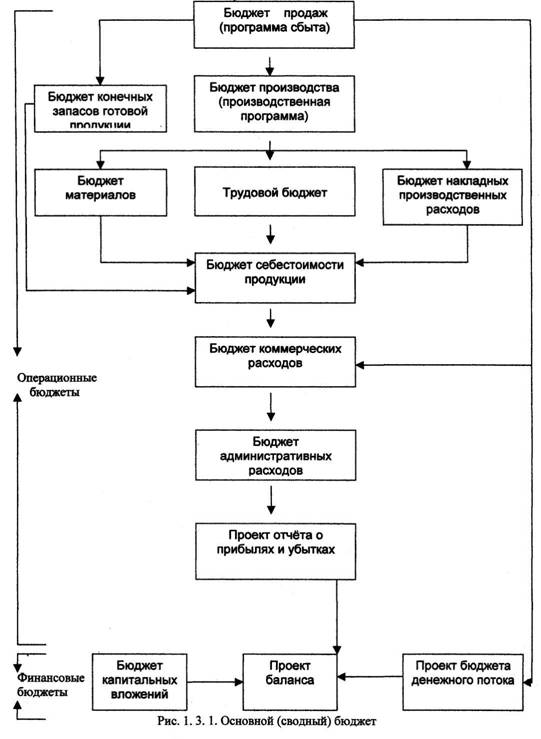

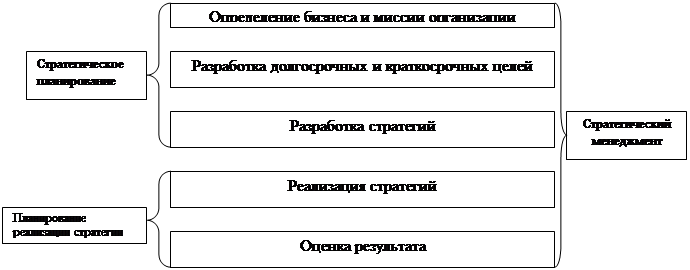

Лекция 15. Учет по центрам ответственности.I. Планирование бюджета (прогнозный план баланса)

II. Составление бюджетов

III.

Анализ бюджетов (бюджет себестоимости)

1. Планирование бюджетов

| |

Финансовый план включает в себя – прогнозный баланс, кассовый план, платежный календарь и другие.

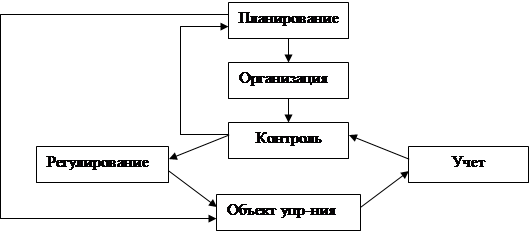

Классификация затрат в учете по центрам ответственности.

1. По признаку управляемости – затраты делятся на регулируемые и нерегулируемые (управляемые и неуправляемые).

- Регулируемые (управляемые) – те затраты, на величину которых может существенно воздействовать менеджер центра ответственности.

- Нерегулируемые (неуправляемые) – затраты, на величину которых не может существенно повлиять менеджер центра ответственности.

Как соотносятся прямые и косвенные затраты с регулируемыми ?

Прямые затраты могут быть нерегулируемыми (например – амортизация)

Косвенные затраты могут быть подконтрольными (управляемыми) (например – премии, расходы на тепло, эл/энергию).

Некоторые переменные затраты неподконтрольны менеджеру центра ответственности (например – в сборочном производстве – двигатели являются переменными материальными затратами, но они не являются подконтрольными менеджеру сборочного цеха).

Постоянные затраты являются подконтрольными (зарплата контролерам, расходы на периодику и др.).

Как можно преобразовать неподконтрольные затраты в подконтрольные ?

1) Изменение базы определения себестоимости.

Например – В одном здании идет несколько производств. Эл/энергия определяется одним счетчиком, затраты распределяются по определенной базе и затраты являются неподконтрольными менеджерам центров ответственности. Сделать их подконтрольными можно поставив на каждое производство по счетчику.

2) Путем изменения уровня ответственности за принятые решения.

Например – начальнику цеха неподконтрольна сумма амортизации. Следует вывести величину амортизации из-под уровня ответственности начальника производства и передается начальнику цеха (способ децентрализации ответственности ).

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев