Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Метод средней взвешенной

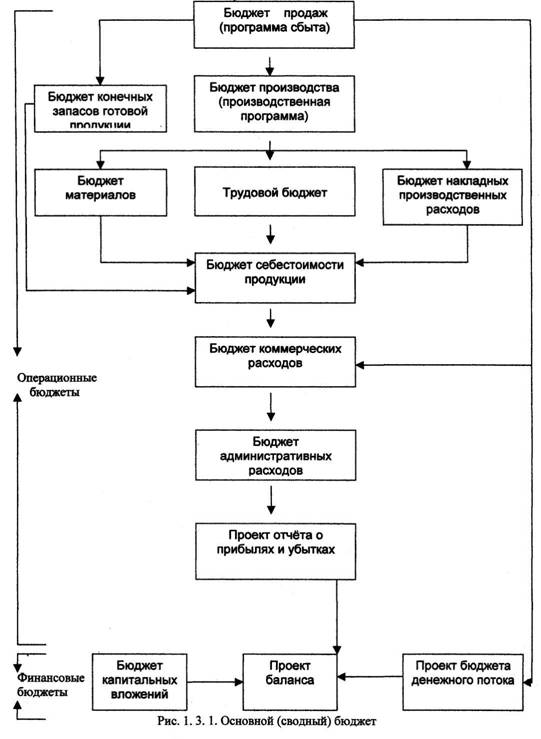

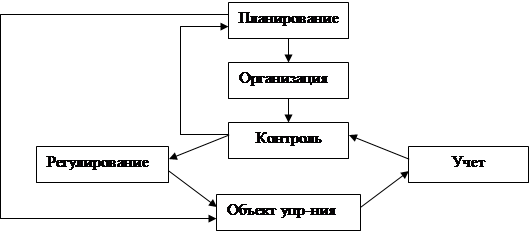

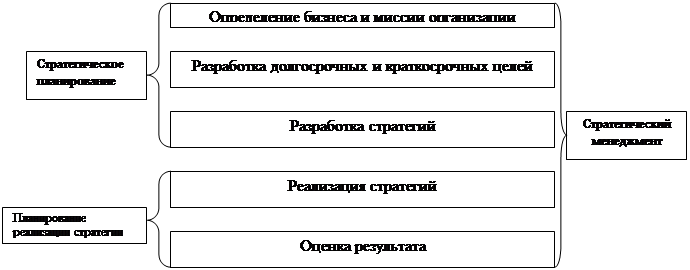

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

6.1. Метод средней взвешенной

Сделаем расчет себестоимости продукции для процесса X:

Таблица 7

Расчет себестоимости единицы| Элемент стоимости | НЗП нач., $ | Текущая себестоимость, $ | Общая себестоимость, $ | Единицы, завершенные обработкой | НЗП кон. | Общее количество эквивалентных единиц | Себестоимость единицы |

| Материалы | 41600 | 90000 | 131600 | 22000 | 6000 | 28000 | 4,70 |

| Стоимость обработки | 19250 | 100000 | 119250 | 22000 | 4500 | 26500 | 4,50 |

| ИТОГО | 60850 | 250850 | 9,20 |

Незавершенное производство ($):

![]() материалы (6000 ед. ´ 4,70 $) 28200

материалы (6000 ед. ´ 4,70 $) 28200

стоимость обработки (4500 ед. ´ 4,50 $) 20250 48450

Единицы, законченные обработкой

![]() (22000 ед. ´ 9,20 $) нет 202400

(22000 ед. ´ 9,20 $) нет 202400

250850

Счет производства по процессу X

| НЗП нач. | 60850 | Единицы, законченные обработкой и передаваемая на процесс Y | 202400 |

| Материалы | 90000 | НЗП кон. | 48450 |

| Стоимость обработки | 100000 | ||

| 250850 | 250850 |

Как видно из вычислений себестоимости единицы продукции, незавершенное производство на начало периода считается законченным обработкой в указанном периоде. Себестоимость за этот период включает в себя стоимость доведения до готовности незавершенного производства на начало периода, и себестоимость незавершенного производства будет включена в общую себестоимость.

Число единиц, завершенных обработкой, будет включать в себя 8000 ед. незавершенного производства, которые будут завершены за отчетный период. Следовательно, на счете отражаются все затраты на незавершенное производство на начало периода и себестоимость всех полностью законченных обработкой единиц. Другими словами, мы предполагаем, что незавершенное производство на конец периода непосредственно введено в производство в текущем периоде, в результате чего изготавливается однородная партия изделий.

На эквивалентное число единиц этой партии делятся затраты текущего периода плюс себестоимость незавершенного производства на начало периода. Таким образом, мы получим себестоимость единицы продукции.

А теперь, используя метод средней взвешенной, рассчитаем себестоимость единицы для процесса Y.

Таблица 8

Расчет себестоимости единицы| Элемент стоимости | НЗП нач., $ | Затраты текущего периода, $ | Общая себестоимость, $ | Готовая продукция, ед | НЗП кон., ед. | Общее количество эквивалентных единиц | Себестоимость единицы, $ |

| Себестоимость предыдущего процесса | 49150 | 250850 | 300000 | 15000 | 10000 | 25000 | 12,00 |

| Материалы | 15500 | 22000 | 37500 | 15000 | - | 15000 | 2,50 |

| Стоимость обработки | 9600 | 96400 | 106000 | 15000 | 5000 | 20000 | 5,30 |

| ИТОГО | 74250 | 443500 | 19,80 |

Себестоимость незавершенного производства

![]() стоимость предыдущего процесса (10000 ед. ´ 12 $) 120000

стоимость предыдущего процесса (10000 ед. ´ 12 $) 120000

материалы нет

стоимость обработки (5000 ед. ´ 5,30 $) 26500 146500

![]() Готовая продукция (15000 ед. ´ 19,80 $) 297000

Готовая продукция (15000 ед. ´ 19,80 $) 297000

443500

Счет производства по процессу Y

| НЗП нач. | 74250 | Единицы, законченные обработкой и передаваемая на склад готовой продукции | 297000 |

| Передано с процесса X | 250850 | НЗП кон. | 146500 |

| Материалы | 22000 | ||

| Стоимость обработки | 96400 | ||

| 443500 | 443500 |

Как видно из вычислений себестоимости единицы продукции, затраты предыдущего процесса при учете незавершенного производства на конец периода представлены как полностью произведенные. Заметим, что материалы добавляются, когда процесс завершен на 80%, а степень готовности незавершенного производства на конец периода—лишь 50%. На рассматриваемом этапе никакие материалы не будут добавлены к запасу незавершенного производства на конец периода, и эквивалентный выпуск равен 0. Как и для процесса X, к уже созданной (текущей) себестоимости нужно прибавить себестоимость незавершенного производства на начало периода. Эквивалентный выпуск для незавершенного производства на начало периода не принимается во внимание, так как эти единицы продукции уже включены в качестве полностью готовых в группу изделий, завершенных обработкой. Заметим также, что себестоимость готовой продукции процесса Х отнесена на текущую себестоимость, строка «Себестоимость предыдущего процесса» использована для расчета себестоимости единицы продукции по процессу У.

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев