Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Метод: по методу ФИФО

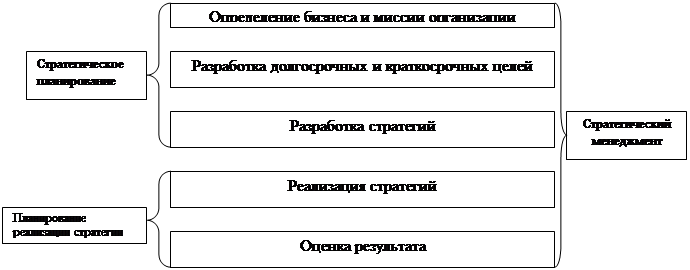

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

2 метод: по методу ФИФО

| Материалы | Стоимость обработки | |

| Ед-цы продукции, полностью завершенной и переданной | 40000 | 40000 |

| НЗП КОН Затраты на материалы (100%) Затраты на конверсию (60%) | 5000 |

1500 |

| Эквивалентная продукция по СВ | 45000 | 41500 |

| Минус: НЗПНАЧ Затраты на материалы (100%) Затраты на конверсию (60%) | 800 ___ |

480 |

| Эквивалентная продукция по по ФИФО | 44200 | 41020 |

3 этап. Расчет полных затрат и расчет себестоимости произведенной продукции

1 метод: Метод СВ

|

| Материалы | Стоимость обработки | Итого |

| 1. НЗПНАЧ Затраты на материалы 1000´100% Затраты на конверсию 1000´60% | 12000 | 56000 |

68000 |

| 2. Текущие затраты | 41500 | 521500 | 563000 |

| 3. Полные затраты (1+2) | 53500 | 577500 | 631000 |

| 4. Эквивалентная продукция по СВ | 45000 | 41500 | |

| 5. Удельная себестоимость (3/4) | 1,1889 | 13,9156 | 15,1045 |

15,1045 – полная себестоимость произведенной продукции

2 метод: Метод ФИФО

|

| Материалы | Стоимость обработки | Итого |

| 1. Полные затраты | 41500 | 521500 | 563000 |

| 2. Эквивалентная продукция по ФИФО | 44200 | 41020 | |

| 3. Удельная себестоимость (1/2) | 0,9389 | 12,7133 | 13,6522 |

4 этап: Определяем себестоимость выпуска и себестоимость НЗП

1 метод по СВ

|

| Материалы | Стоимость обработки | Итого |

| НЗПНАЧ Затраты на материалы (100%) Затраты на конверсию (60%) | 12000 | 56000 |

68000 |

| Текущие затраты | 41500 | 521500 | 563000 |

| Полные затраты (1+2) | 53500 | 577500 | 631000 |

| Эквивалентная продукция по СВ | 45000 | 41500 | |

| Удельная себестоимость (3/4) | 1,1889 | 13,9156 | 15,1045 |

| Себестоимость завершенной продукции (40000 ´ 15, 1045 = 604 180) | |||

| НЗП КОН Затраты на материалы 5000´1,1889 Затраты на конверсию 1500´13,9156 | 5944,50 ____ |

20873,40 | 26817,90 |

| Полные затраты к учету | 631000 | ||

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев