Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Сутність прибутку у фінансово-господарській діяльності підприємства

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

1. Сутність прибутку у фінансово-господарській діяльності підприємства.

1.1. Економічна суть та значення прибутку в умовах ринковл економіки.

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва.

Водночас прибуток є однією з важливих форм розподілу національного доходу. Відтак прибуток характеризує відносини, які складаються в процесі первинного розподілу національного доходу, його перерозподілу і кінцевого використання.

Прибуток як економічний показник являє собою різницю між ціною реалізації та собівартістю продукції (товарів, послуг), між обсягом отриманої виручки та реалізацією продукції.

Поява прибутку безпосередньо зв¢язана з появою категорії “витрати виробництва”. Прибуток – це та частина вартості, що реалізується підприємством, яка залишається після покриття витрат виробництва. Обособлення частини вартості продукції у вигляді витрат, виступає в грошовому виразі як собівартість продукції.

Визначення економічної сутності прибутку, як і інших форм, що їх набирає національний дохід за його первинного розподілу і наступного перерозподілу, неможливе без правильного тлумачення сутності необхідного й додаткового продукту в суспільстві.

Необхідний і додатковий продукт це категорії виробництва. Для з¢ясування сутності цих категорій необхідно уточнити, що лежить в основі поділу чистого продукту на необхідний і додатковий. Згідно з економічною теорією це поділ часу праці, витраченої у сфері матеріального виробництва, на необхідний і додатковий. Протягом необхідного часу забезпечується створення “... фонду життєвих коштів або робочого фонду, що необхідний робітнику для підтримання і відтворення його життя і що за всіх систем суспільного виробництва він сам постійно повинен виробляти й відтворювати”.

Додатковий продукт – частина чистого продукту, створена безпосередніми виробниками понад вартість необхідного продукту. Додатковий продукт властивий усім суспільно-економічним формаціям і є однією з важливих умов їхнього успішного розвитку. У необхідному і додатковому продукті втілено заново створену вартість, грошове вираження якої становить національний дохід.

Прибуток – це частина заново створеної вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість пройде відповідну стадію обороту і набере грошової форми.

Отже, об¢єктивна основа існування прибутку пов¢язана з необхідністю первинного розподілу додаткового продукту. Прибуток – це форма реалізації вартості в основному додаткового продукту. Прибуток підприємств сфери матеріального виробництва – це частина національного доходу, що в результаті його первинного розподілу набирає форм чистого доходу підприємств.

Таким чином, прибуток є об¢єктивною економічною категорією. Тому на його формування впливають об¢єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу суспільного продукту, національного доходу.

Прибуток - одна з форм чистого доходу в умовах розвинутих товарно–грошових відносин, що виражає вартість додаткового і часткового необхідного продукту. За своєю величиною прибуток – це різниця між продажною ціною товару і витратами на його виробництво. Значна частина прибутку йде на виплату податків сплату процентів за кредит, виплату дивідендів тощо. Прибуток виступає основним критерієм ефективності підприємницької діяльності, основною метою капіталістичного способу виробництва. Ця мета є дещо іншою на народних підприємствах (тобто підприємствах, викуплених трудящими), де основним є не максималізація прибутку, а максималізація чистого прибутку на одного зайнятого. У розвинутих країнах Заходу не вся величина прибутку (після сплати податку, тощо) привласнюється капіталістами. Наймані працівники залежно від розміру акцій, суми вкладів в ощадних касах також привласнюють певну суму прибутку. Так у США на початку 90-х років на проценти від вкладів припало 15% сукупного прибутку, дивіденди на акції – близько 8%. Прибуток виступає одним з важливих джерел накопичення капіталу, розширення масштабів діяльності підприємств. Тепер у розвинутих країнах Заходу дрібні та середні підприємства отримують в основному середній прибуток, а крупні фірми – монопольний прибуток. В Україні найбільші прибутки привласнюються великими комерційними банками та гігантськими підприємствами – монополістами.

Прибуток – це та частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства.

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази і продукції, усіх форм інвестування. Він служить джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на те, щоб забезпечити зростання його величини або принаймні стабілізувати її на певному рівні.

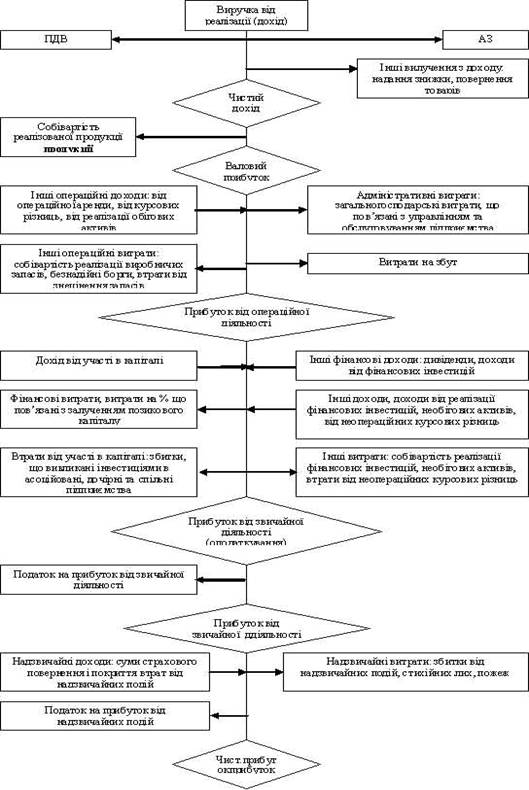

Загальна величина прибутку підприємства (валовий прибуток) має ті ж джерела, що і доход, тобто вона включає прибуток від реалізації продукції (робіт, послуг), матеріальних цінностей і майна, позареалізаційних операцій.

Водночас прибуток – це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб¢єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників. Є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин.

В торгівлі, з урахуванням специфіки виконуваних функцій і особливостей формування доходів та витрат, прибуток визначається як різниця між доходами підприємства і його поточними витратами. Прибуток характеризує кінцевий результат діяльності торгового

| Доходи від позареалі-заційних операцій | Чистий доход від інших операцій | Прибуток від інших операцій | Балансовий прибуток торговельного підприємства | ||||||||||||||||||||||||

| Доходи від операцій з основними фондами та нематеріаль-ними активами | Податкові платежі, що сплачуються за рахунок доходу | Витрати на здійснення інших операцій | |||||||||||||||||||||||||

| Доходи від інших видів реалізації | Чистий доход від іншої реалізації | Прибуток від іншої реалізації | |||||||||||||||||||||||||

| Податкові платежі, що входять в ціну продукції | Собівартість виробництва та реалізації | ||||||||||||||||||||||||||

| Валовий доход від реалізації товарів | Чистий доход від реалізації товарів | Прибуток від реалізації товарів | |||||||||||||||||||||||||

| Податкові платежі, що здійсьнюються за рахунок валового доходу (входять в ціну товару) | Витрати обігу | ||||||||||||||||||||||||||

Рис. Схема формування балансового прибутку торговельного підприємства.

підприємства, його одержання є обов¢язковою умовою розширеного відтворення на підприємстві, забезпечення його самофінансування і зміцнення конкурентоспроможності на ринку.

Прибуток виконує ряд функцій:

| Функції прибутку підприємства | ||||||||||||

|

| ||||||||||||

| Оціночна функція | Розподільча функція | Стимулююча функція | ||||||||||

|

| ||||||||||||

| Характеризує ефект (кінцевий результат) господарської діяльності | Прибуток є інструментом розподілу чистого доходу суспільства між підприємством та бюджетом | Прибуток є джерелом формування фондів стимулювання | ||||||||||

Рис. Функції прибутку підприємства.

1. Оціночна функція. Прибуток підприємства використовується як оціночний показник, що характеризує ефект його господарської діяльності. Використання цієї функції повною мірою можливе тільки в умовах ринкової економіки, яка передбачає свободу встановлення цін, свободу вибору постачальника і покупця.

2. Розподільча функція. Її зміст полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу суспільства на частину, що акумулюється в бюджетах різний рівнів та залишається в розпорядженні підприємства.

3. Стимулююча функція. Виконання цієї функції визначається тим, що прибуток є джерелом формування різних фондів стимулювання, фонд виробничого та соціального розвитку, фонд виплати дивідендів абощо.

Прибуток, як економічний показник, дозволяє поєднувати економічні інтереси держави, підприємства, як господарського суб¢єкта, робітників і власників підприємства. Вирішення цього завдання перш за все пов¢язане з пропорціями в розділі та використанні прибутку.

об¢єктом економічних інтересів держави є частина прибутку, яка виплачується у вигляді податків та обов¢язкових платежів. Економічний інтерес підприємства як товаровиробника знаходить своє узагальнення у обсязі прибутку, який залишається у розпорядженні підприємства і використовується для вирішення виробничих та соціальних завдань його розвитку. Економічний інтерес працівників підприємства пов¢язаний передусім з розміром прибутку, який спрямовується на матеріальне заохочення, соціальні виплати та соціальний розвиток. Власника підприємства цікавить в першу чергу розмір фонду виплати дивідендів, а отже – та частина прибутку, котра пов¢язана з виробничим розвитком, а відповідно приростом капіталу підприємства. У зв¢язку з тим, що прибуток є єдиним джерелом реалізації економічних інтересів всіх перераховани сторін, жодна з них не може мати пріоритетів в задоволенні, оскільки це призведе до ущемлення інтересів інших сторін. Наприклад, надмірні податки з прибутку підприємства знижують економічну зацікавленість підприємства в його збільшенні, що призводить до зменшення надходжень у бюджет.

Прибуток є якісним показником, позаяк в його розмірі відображається зміна обсягу товарообороту, доходів підприємства, рівня використання ресурсів, величини витрат обертання. Таким чином, прибуток синтезує в собі всі сторони діяльності підприємства, характеризує ефективність його господарської діяльності в цілому.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев