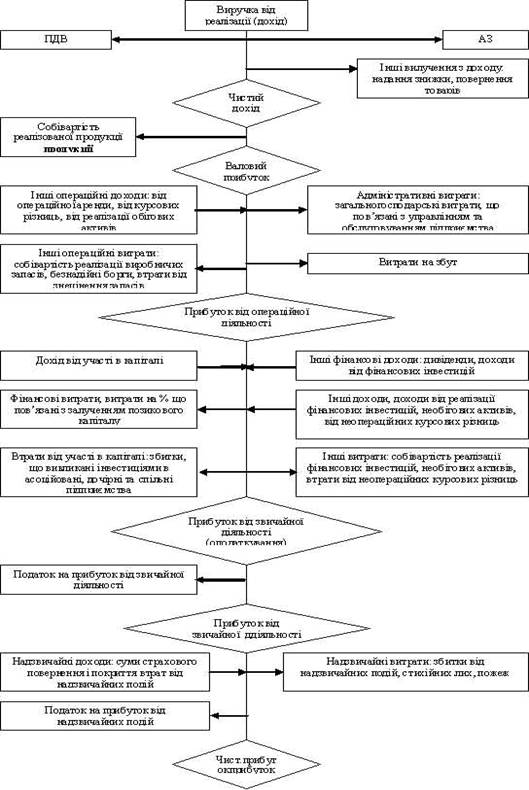

Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

1.2. Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства.

Для здійснення фінансово-господарської діяльності підприємством необхідно дотримуватися певних законодавчих та нормативних актів, що розроблені урядом, Президентом, міністерствами та відомствами. Короткий огляд основних законодавчих актів, що були використані в дипломній роботі наведено в таблиці ( ).

Таблиця .

| № п/п | Назва документу | Ким і коли затверджено | Короткий зміст |

| 1 | Про банки і банківську діяльність – Закон України | Постановою Верховної Ради № 872 від 20.03.91 | Основні положення банківських операцій. |

| 2 | Про оподаткування прибутку підприємств – Закон України | Постановою Верховної Ради № 334/94 від 28.12.94 | Порядок оподаткування прибутку підприємств. |

| 3 | Про оподаткування прибутку підприємств – Закон України | Постановою Верховної Ради № 247/95 від 27.06.95 | Порядок оподаткування прибутку підприємства. |

| 4 | Про оподаткування прибутку підприємств – Закон України | Постановою Верховної Ради № 283/97 від 22.05.97 | Порядок оподаткування доходу підприємств. |

| 5 | Про підприємство – Закон України | Постановою Верховної Ради № 152 від 27.03.91 | Основні засади функціонування підприємств різних форм власності. |

| 6 | Про підприємство – Закон України | Постановою Верховної Ради № 212 від 7.02.92 | Основні форми підприємницької діяльності |

| 7 | Про систему оподаткування – Закон України | Постановою Верховної Ради № 1251 від 25.06.91 | Про порядок оподаткування |

| 8 | Про затвердження порядку визначення суми податку на | № 1579 від 2.07.98 | Порядок визначення суми податку та спрямування її до державного |

| прибуток підприємств, одержаного за рахунок зміни понижуючого коефіцієнта з 0,7 до 0,6 при застосуванні норм амортизації у 1998 році, та спрямування зазначених коштів до Державного бюджету України – Постанова Кабінету Міністрів України | бюджету. | ||

| 9 | Про перелік покупних товарів, матеріалів, сировини, комплектуючих виробів, напівфабрикатів та залишків готової продукції, облік приросту (убутку) балансової вартості яких ведеться за наслідками звітного (податкового) року – Постанова Кабінету Міністрів України | № 1579 від 2.07.98 | Основні напрямки формування собіватрості покупних товарів. |

| 10 | Про перелік зарахування до Державного | № 1282 від 19.07.99 | Порядок зарахування коштів, що надходять від |

| бюджету України у 1999 році та використання коштів, що надходять від сплати податку на прибуток підприємств, визначеного із застосуванням понижуючого коефіцієнта до норм амортизації – Постанова Кабінету Міністрів України. | сплати податку на прибуток підприємств. | ||

| 11 | Про порядок зарахування до Державного бюджету України на 1999 рік частини амортизаційних відрахувань – Постанова Кабінету Міністрів України. | № 3 від 4.01.99 | Про амортизаційні відрахування |

Крім вищезазначених нормативних документів широко використовувались різноманітні літературні джерела. Так, питання формування прибутку, механізму його утворення на підприємствах різних форм власності широко висвітлено в підручнику Бланка І.А. “Управління прибутком” [1,с.36] (Герчікрва І.Н. Фінансовий менеджмент).

Особливості обчислення і сплати прибутку державних підприємств в умовах ринкових відносин описано в підручнику Василика О.Д. “Державні Фінанси України” [2,с.99] (Василик О.Д. Державні Фінанси України).

Про економічну природу, сутність та значення, та джерела утворення прибутку йдеться мова у підручнику Герчікова І.Н. “Фінансовий менеджмент” [3,с.57] (Герчікова І.Н. Фінансовий менеджмент).

Питання прибуток, як результат ефективної діяльності підприємства, та механізм його формування розглянуто в підручнику Нестеренка А.Г. “Прибуток і рентабельність на торговому підприємстві” [4,с.89] (Нестеренко А.Г. Прибуток і рентабельність на торговому підприємстві).

Аналізу з структурно – логічних схем, формування балансового прибутку підприємств, різних сфер діяльності присвячено кілька розділів у підручнику Поддєрьогіна А.М. “Фінанси підприємств” [5,с.61] Поддерьогін А.М. Фінанси підприємств.

Особливості формування прибутку від реалізації продукції та інших видів діяльності розглянуто в підручнику Ушакової Н.М. “Економіка торговельного підприємства” [6,с.120] Ушакова Н.М. Економіка торговельного підприємства.

Питання стратегії управління прибутком торговельного підприємства в умовах ринкової економіки широко висвітлено в підручнику Холта Р.Н. “Основи фінансового менеджменту” [7,с.464] Холт Р.Н. Основи фінансового менеджменту.

Види прибутку підприємства, та його відображення в бухгалтерському обліку, аналізі, плануванні розглянуто в підручнику Шеремети А.Д. “Фінанси підприємств” [8,с.283] Шеремет А.Д. Фінанси підприємств.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев