Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

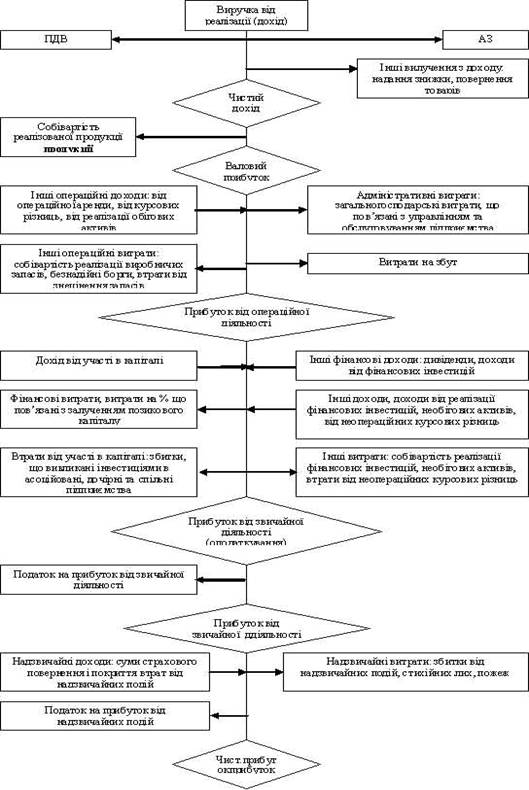

2. Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню.

2.1. Документальне оформлення обліку та контролю прибутку підприємства.

Облік – це спосіб документального спостереження, контролю за господарською і фінансовою діяльністю виробників і господарників (підприємств, організацій, спільних підприємств) , а також система збирання, вимірювання, обробки і передачі інформації про господарську діяльність підприємства, організації внутрішнім та зовнішнім користувачам для прийняття оптимальних рішень. Документальне оформлення облікових та контрольних операцій з прибутків знаходить своє відображення в иидах декларацій:

- Декларація про прибуток підприємства;

- Декларація про прибуток банківської установи;

- Декларація про доходи страховика;

- Декларація про прибуток підприємства, основною діяльністю якого є виробництво с/г продукції.

Декларація про прибуток підприємства змінилася і по суті, і за формою. Обсяг Декларацій значно збільшився: крім основної форми є ще 17 додатків, у кожного з яких є власна назва і буквене призначення. По суті більшість додатків є розшифровкою окремих рядків Декларації.

Декларація складається із заголовної частини, 4 граф і 46 рядків. Таку ж кількість граф мають і додатки. У першій графі міститься найменування показника, у другій – код рядка. Саме під цім кодом (або, інакше кажучи, порядковим номером) той або інший рядок згадується в Порядку складання Декларації про прибуток підприємства (не слід путати цей номер із числовим позначенням показників у першій графі). Коди рядків додатків складаються з двох розділених крапкою цифр, перша з яких відповідає коду рядка Декларації.

Наприклад: рядок 5 Декларації заповнюється на підставі даних додатка Д, і коди рядків додатка Д починаються з цифри 5. Виняток становить тільки додаток Ж, на підставі якого заповнюється відразу декілька рядків основної форми.

Графи 3 і 4 Декларації і додатків вільні, їх будуть заповнювати платники податків.

У попередній Декларації платниками податків заповнюється тільки одна графа і до неї зносилися показники, розраховані наростаючим підсумком з початку звітного року.

Тепер такі показники відображаються в графі 4, а в графі 3 відображаються окремо показники за звітний квартал. У 3 кварталі 1997 року дані граф 3 і 4 по кожному рядку будуть однакові, оскільки цей квартал є першим кварталом роботи згідно з новим Законом.

Рядки Декларації згруповані у сім умовних частин. У кожній частині об¢єднані однорідні показники:

- частина 1 (рядки з 1-го по 11-й) – валові доходи;

- частина 2 (рядки з 12-го по 33-й) – валові витрати;

- частина 3 (рядки з 34-го по 35-й) – суми амортизаційних відрахувань;

- частина 4 (рядки з 36-го по 40-й) – прибуток або збитки;

- частина 5 (рядки з 41-го по 42-й) – податкові зобов¢язення;

- частина 6 (рядки з 43-го по 45-й) – податок на прибуток;

- частина 7 (рядок 46) - зобов¢язання платника податку з утримання і перерахування до бюджету податку у джерела виплати.

Рядки Декларацій заповнюються на підставі:

1) показників додатків.

У цьому разі в графі 1 після найменування показника зазначено, на підставі якого додатка заповнюється той чи інший рядок. Причому в деяких випадках дані просто переносяться з конкретного рядка додатка в конкретний рядок Декларації. В інших випадках, перш ніж заповнити рядок Декларації, треба винести загальну суму рядків того чи іншого додатка.

Наприклад, щоб заповнити 1 рядок Декларації, досить перенести до неї показник з рядка 1.7 додатка А. Для того, щоб заповнити рядок 12 Декларації, необхідно заздалегідь з додатка Ж вибрати показники рядків 1,2,3,5,6,7,9,10,11,12,13 і вивести їх загальну суму;

2) безпосередньо показників бухгалтерського або податкового обліку

Таких рядків найбільше у другій частині Декларації. У них відображаються ті показники, які будуть використані податковими органами при відборі платників на документальні перевірки;

3) підсумок показників інших рядків Декларації (таким чином заповнюються рядки 11,32,36,43,44).

Більшість рядків додатків заповнюються на підставі даних бухгалтерського або податкового обліку. Однак у додатках О і П при розрахунку показників 36.1, 41.1 і 41.2 використовуються дані Декларації.

Таким чином:

- Декларація пов¢язана з додатками;

- кожному рядку основної форми або додатка відповідає певний пункт Порядку;

- керуватися при заповненні рядків слід тими чи іншими статтями, пунктами і підпунктами Закону;

- показники для заповнення Декларації і додатків необхідно формувати на підставі певних облікових документів, даних бухгалтерського і податкового обліку, спеціальних розрахунків.

Під час заповнення додатків може виявитися, що в деяких з них взагалі не буде показників. Наприклад, у підприємства в звітному періоді не було доходів від операцій з основними фондами і нематеріальними активами, значить додаток В йому заповнювати не треба. І не треба подавати цей додаток до податкового органу. Відповідно до пункту 1.6 Порядку № 6 “у разі, якщо окремі рядки декларації не заповнюються через відсутність операцій, платники податків не подають до податкового органу додатки, передбачені відповідним рядком декларації”. А ось у рядку 3 Декларації, що відповідає додатку В, обов¢язково поставити прочерк. Це вимога пункту 1.4 Порядку. Сама ж декларація (мається на увазі її основна форма без додатків) згідно з пунктом 1.6 Порядку “подається платником податку незалежно від того, виникло у звітному періоді у платника податку зобов¢язання чи ні, тобто незалежно від стану фінансово-господарської діяльності платника податку”.

Цілий ряд рядків додатків стосується окремих категорій платників податків, наприклад небанківських фінансових установ, інноваційних центрів, виробників спеціальних продуктів дитячого харчування тощо. Іншим платникам податків не доведеться заповнювати ці рядки. Тому доцільно вже при першому знайомстві з Декларацією відзначити їх для себе, скориставшись наведеною нижче таблицею .

Таблиця .Рядки Декларації і додатків,

які стосуються окремих категорій платників податків.

| № п/п | Категорія платників податків | Коди рядків Декларації і додатків |

| 1 | 2 | 3 |

| 1 | Власники державних цінних паперів, придбаних до 1 липня 1997 року | Додаток Є рядок 10.3 |

| 2 | Заставодавці | Додаток Б рядки 2.9, 2.11 |

| 3 | Заставоутримувач | Додаток Б рядок 2.10 |

| Додаток З рядок 29.5 | ||

| 4 | Інноваційні центри | Додаток Е рядок 8.11 |

| Додаток К рядок 31.4 | ||

| Додаток Н рядок 35.1 | ||

| 5 | Виконавці довгострокових контрактів | Додаток А рядки 1.3, 1.4 |

| Додаток Є рядок 10.6 |

| 1 | 2 | 3 |

| Додаток Л рядок 33.3 | ||

| 6 | Платники податків, які одержують | Додаток Є рядки 10.7, 10.8 |

| доходи за межами України | Додаток Л рядок 33,6 | |

| Додаток Н рядок 35.2 | ||

| Додаток О рядок 36.4 | ||

| Додаток П рядки 42.5, 42.6 | ||

| 7 | Небанківські фінансові установи | Декларація рядок 26 |

| Додаток Г рядок 4.2 | ||

| Додаток Д рядки 5.8, 5.10-5.12 | ||

| Додаток Е рядки 8.7-8.10 | ||

| Додаток Є рядок 10.2 | ||

| 8 | Організатори лотерей | Додаток Р рядок 46.3 |

| 9 | Платники податку на прибуток, які не зареєстровані як платники ПДВ | Декларація рядок 18 |

| 10 | Підприємства грального бізнесу | Додаток Р рядок 46.4 |

| 11 | Підприємства, засновані | Декларація рядок 16 |

| всеукраїнськими громадськими | Додаток Є рядок 10.4 | |

| організаціями інвалідів | Додаток Л рядок 33.4 | |

| Додаток Н рядок 35.4 | ||

| Додаток О рядок 36,6 | ||

| 12 | Підприємства, що здійснюють розвідку | Додаток В рядок 3.4 |

| (дорозвідку) і розробку родовищ | Додаток І рядок 30.6 | |

| корисних копалин | Додаток М рядок 34.5 | |

| 13 | Підприємства – виробники спеціальних | Додаток Є рядок 10.5 |

| продуктів дитячого харчування | Додаток Л рядок 33.5 | |

| Додаток Н рядок 35.3 | ||

| Додаток О рядок 36.5 | ||

| 14 | Суб¢єкти експериментальної | Додаток П рядок 42.11 |

| 1 | 2 | 3 |

| економічної зони “Сиваш” | ||

| 15 | Емітенти цінних паперів | Додаток Б рядок 2.6 |

| Додаток З рядки 29.2-9.4 |

Плюс додаткові розрахунки.

Разом з Декларацією і додатками, у визначених Законом випадках, необхідно подати до податкового органу звіти, розрахунки результатів окремих господарських операцій, платіжні документи. У таблиці наведено перелік таких операцій і вказані форми, за якими складаються звіти.

Таблиця .

Податкові звіти та інші документи,

які подаються до податкового органу разом з декларацією

| № п/п | Найменування документу | Додаток до Декларації, рядок | Форма звіту |

| 1 | 2 | 3 | 4 |

| 1 | Розрахунок фінансових результатів товарообмінних (бартерних) операцій з урахуванням звичайної ціни | Додаток А рядок 1.2 | Установленої форми немає |

| 2 | Повідомлення про зменшення валового доходу по операціях, пов¢язаних з реалізацією товарів (виконання робіт, надання послуг) за звітний (податковий) період | Додаток Є рядок 10.1 | Додаток до Порядку № 13 |

| 3 | Звіт про результати діяльності виконання довгострокових договорів (контрактів) | Додаток А рядок 1.3, 1.4 | Форма № 1-ддз (додаток № 1 до Порядку № 19) |

| 4 | Відомість обліку балансової вартості матеріальних активів | Додаток Ж рядки 4, 14, додаток Л | Додаток № 1 до Порядку № 23 |

| 1 | 2 | 3 | 4 |

| рядки 33.1, 33.3 | |||

| 5 | Відомість обліку балансової вартості товарів | Додаток Ж рядок 8, додаток Л рядок 33.2 | Додаток № 2 до Порядку № 23 |

| 6 | Податковий звіт про результати податкової діяльності на території України без створення юридичної особи | Додаток до порядку № 9 | |

| 7 | Звіт про отримання прибутку від реалізації на митній території України спеціальних продуктів дитячого харчування власного виробництва | Додаток О рядок 36.5 | Додаток до Порядку № 10 |

| 8 | Податковий звіт про фінансовий результат, отриманий підприємствами всеукраїнських громадських організацій інвалідів від реалізації товарів (робіт, послуг) власного виробництва (за винятком підакцизних товарів, посередницької діяльності, грального бізнесу) | Додаток О рядок 36.6 | Додаток до Порядку № 16 |

У деяких випадках платники податків разом з Декларацією повинні подавати до податкового органу копії платіжних документів. Зокрема, відповідно до підпункту 7.1.2 Порядку № 6 платники податків, які виплатили у звітному періоді дивіденди, подають до податкового органу копії платіжних документів, що підтверджують суму внесеного до бюджету податку на дивіденди.

Згідно з підпунктом 3.5 Порядку № 22 платники податків, які застосовують порядок нарахування і сплати консолідованого податку на прибуток, разом з Декларацією подають до податкового органу копії платіжних документів, які підтверджують суми податків на прибуток, що внесені до бюджету їхніми філіями, відділеннями та іншими відокремленими підрозділами, що не мають статусу юридичної особи.

Однак, якщо до закону будуть внесені зміни і доповнення цей порядок може бути змінений. І тоді платник податків – юридична особа буде сплачувати податок на прибуток за свої філії, відділення та інші відокремлені підрозділи до бюджетів територіальних громад за місцевим знаходженням таких відокремлених підрозділів, а суму податку розрахувати, виходячи із сум валових витрат кожного відокремленого підрозділу у звітному періоді.

Без ПДВ і акцизу.

Відповідно до підпункту 5.3.3 статті 5 Закону до складу валових витрат не включаються витрати на сплату податку на додану вартість, включеного в ціну товарів (робіт, послуг), які придбалися платником податку для виробничого або невиробничого використання. Отже, і в Декларації суми валових витрат будуть відображатися без ПДВ.

Однак у тих платників податку на прибуток, які не зареєстровані як платники ПДВ, до складу валових витрат (відповідно до того ж підпункту 5.3.3 статті 5 Закону) будуть включатися суми податку на додану вартість, сплачені у складі ціни придбання товарів (робіт, послуг), включається до складу валових витрат. Але в Декларації суми валових витрат будуть відображатися без ПДВ. А суми ПДВ, сплачені у складі ціни придбання товарів (робіт, послуг), згідно з пунктом 4.14 Порядку № 6 будуть відображатися окремо в рядку 18 Декларації.

Якщо ж платник податку на прибуток, зареєстрований як платник ПДВ, але здійснює операції, які не є об¢єктом обкладання ПДВ або звільнення від ПДВ, то суми податку на додану вартість, сплачені ним у складі ціни придбання товарів (робіт, послуг), будуть відображатися в загальній сумі валових витрат у відповідному рядку додатку Ж або іншого додатка. Наприклад, підприємство, що видає газету (а ця операція звільнена від ПДВ), придбало папір. Вартість паперу разом із сумою ПДВ включається до складу валових витрат підприємства і відображається в рядку 1 додатка Ж.

Що ж стосується валового доходу, то згідно з пунктом 4.1.1 і 4.2.1 статті 4 Закону суми акцизного збору і ПДВ спочатку включаються у валовий дохід у складі загальних доходів від реалізації товарів (робіт, послуг), а потім виключається з нього. Порядком № 6 передбачений спрощений варіант. Згідно з підпунктом 3.1.1 Порядку № 6 реалізації товарів (робіт, послуг0 відображається без сум акцизного збору і ПДВ.

Не за фактом – за розрахунком.

Більшість показників у Декларації і додатках є фактичними даними, відображеними у первинних бухгалтерських документах. Разом з тим є цілий ряд показників, які будуть вноситись до Декларації на підставі розрахунків. Можна виділити три групи таких показників:

- розрахунки сум, які включаються до складу валових витрат з урахуванням процентних обмежень (група 1);

- розрахунки, результати яких відображаються як у податковому, так і в бухгалтерському обліку (група 2);

- розрахунки, які виконуються спеціально для цілей оподаткування (група 3). Особливість показників цієї групи полягає в тому, що вони можуть відрізнятися від фактичних, і це буде відображатися в податковому, і не буде відображатися в бухгалтерському обліку.

До показників 1-ї групи належать (при включенні до складу валових витрат):

· суми коштів або вартість майна, добровільно перерахованих (переданих) до Державного бюджету України, бюджетів територіальних громад або неприбутковим організаціям у розмірі, що не перевищує 4% оподаткованого прибутку звітного періоду (підпункт 5.2.2 статті 5 Закону, рядок 15 основної форми Декларації);

· суми коштів, перерахованих підприємствами всеукраїнських об¢єднань осіб, які постраждали в наслідок Чорнобильської катастрофи, цим об¢єднанням для здійснення благодійної діяльності у розмірі, що не перевищує 10% оподаткованого прибутку звітного періоду (підпункт 5.2.3 статті 5 Закону, рядок 16 основної форми Декларації);

· суми витрат, пов¢язаних з організацією прийомів, презентацій і свят, придбанням і розповсюдженням подарунків, включаючи безкоштовну роздачу зразків товарів або безкоштовне надання послуг (виконання робіт) з рекламною метою, але не більше 2% оподаткованого прибутку звітного періоду (підпункти 5.4.4 і 5.3.1 статті 5 Закону, рядок 21 основної форми Декларації).

У разі коли вказані витрати не перевищують встановлених обмежень, вони включаються до складу валових витрат у повному обсязі. Якщо ж є перевищення необхідно виконати розрахунок, складність якого полягає в тому, що ці показники розраховуються від суми оподаткованого прибутку, частиною якої вони є. При зміні будь-якого з таких показників змінюється і загальна сума. Спростити розрахунок можна за допомогою формул, запропонованих у консультації, яка так і називається “Валові витрати рахуємо за формулою”.

2-га група показників включає:

· перерахунок іноземної валюти і заборгованості в іноземній валюті (пункт 7.3 статті 7 Закону, рядки 2.4, 2.5 додатка Б);

· розрахунок амортизаційних відрахувань (статті 8,9 Закону, додатки М. І Н).

І нарешті 3-тя група показників. Вона включає, зокрема, розрахунки, пов¢язані із застосуванням звичайних цін. Такі розрахунки виконуються у випадках:

· при визначенні доходів від здійснення товарообмінних бартерних операцій (пункт 1.20 статті 1 і підпункт 7.1.1 статті 7 Закону, рядок 1.2 додатка А);

· при визначенні доходів від здійснення операцій з пов¢язаними особами, у тому числі доходів від реалізації продукції, а також доходів у вигляді процентів за надані кредити, залучені в депозит кошти, надане в оренду майно (пункт 1.20 статті 1 і підпункт 7.4.1 статті 7 Закону, рядок 1.5 додатка А та інші рядки додатків і основної форми Декларації, які відповідають господарським операціям);

· при визначенні витрат при здійсненні операцій з пов¢язаними особами (у тому числі витрат, пов¢язаних з придбанням товарів (робіт, послуг), сплатою процентів по депозитах, цивільно-правових договорах, договорах оренди (пункт 1.20 статті 1 і підпункти 7.4.2 і 7.4.4 статті 7 Закону, рядки 3, 6, 11 додатка Ж, рядок 31.3 додатка К);

· при визначенні тієї частини суми винагороди або інших видів заохочень пов¢язаних з платником податків фізичним або юридичним особам, яка буде включена до складу валових витрат (підпункт 5.3.9 статті 5 Закону і рядок 18 додатка Ж відповідно до підпункту 4.23-в Порядку).

До цієї ж групи слід віднести:

* розрахунок суми доходу від виконання довгострокових договорів і результати перерахунку за такими договорами (пункт 7.10 статті 7 Закону, рядки 1.3, 1.4 додатка А, рядок 10.6 додатка Є);

· розрахунок приросту або зменшення балансової вартості матеріальних запасів (пункт 5.9 статті 5 Закону і рядки 4,8,14 додатка Ж, рядки 33.1, 33.2, 33.3 додатка Л).

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев