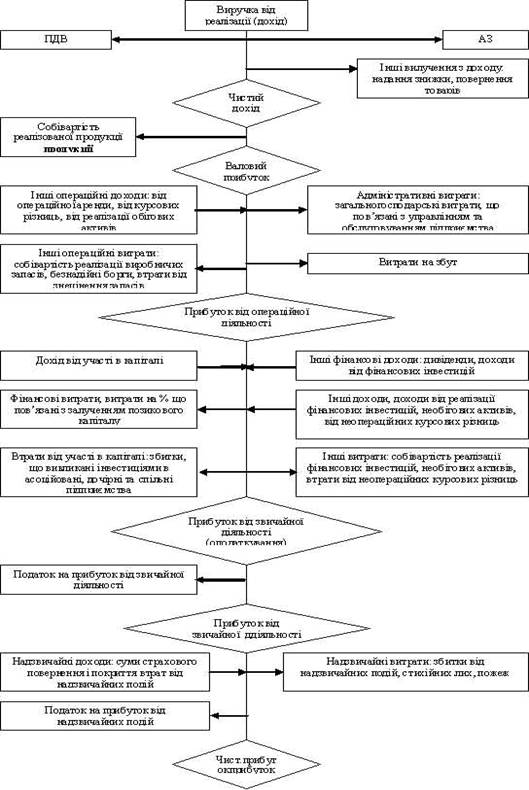

Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

4.2. Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації.

Побудова технологічного процесу обробки інформації про витрати і фінансові результати має свої особливості. Формування інформації при вирішенні інших облікових завдань обмежує технологію обробки даних узагальненням облікової інформації, її коригуванням та видачею результатів машинограм.

Алгоритми, які реалізуються на даній дільниці, передбачають сумування по різних угрупуваннях, обчислення оборотів та вихідного сальдо. Є і спеціальні алгоритми.

Щомісяця автоматизовано розраховуються витрати обігу на залишок товарів.

Для автоматизованого розрахунку витрат обігу на залишок товарів використовуються дані про фактичний товарообіг за звітний місяць, початкові і кінцеві залишки товарів, суми витрат, товарообігу.

|

|

| (Тні + Тпі) | × 100 × åj=1 Okoj | ||||

| (åj=1 Okoj+åj=1 OjT) |

|

Sp = åj=1 Tні + ВР - åj=1 Ткі

де: Ткі – сума витрат обігу на залишок товарів на кінець звітного періоду по

і статті.

Тні – сума витрат обігу на початок звітного періоду по і статті.

Тпі – сума витрат обігу за звітний період по і статті.

Okoj – вартість залишків товарів на кінець звітного періоду.

OjT – вартість реалізованих товарів за звітній період.

ВР – сума витрат обігу по субрахунку.

Вихідна форма машинограм “Розрахунок частки витрат обігу на залишок товарів” не відрізняється від розрахунку, який виконується вручну бухгалтером.

Але бухгалтер звільнений від відображення результатів обчислення на рахунках 44 “Витрати обігу” та 80 “Прибутки і збитки”.

Алгоритм автоматизованого розрахунку витрат обігу використовується для формування їх масиву на реалізовані товари. Підсумкові дані автоматизовано відображаються на аналітичних рахунках та фіксуються в пам¢яті ЕОМ.

Подібно за спеціальним алгоритмом виконується розрахунок реалізованих торгівельних націнок. Сума реалізованих націнок автоматизовано відображається по дебету рахунку 42 “Торгівельна націнка” та кредиту рахунку 80 “Прибутки і збитки”.

Після цього запису на рахунку 42 “Торгівельна націнка” залишається сальдо торгівельних націнок по нереалізованих товарах.

Розрахунок роздруковується за допомогою принтера.

Після виконання розрахунків у сформований масив включаються підсумкові дані по кожному аналітичному рахунку. Для балансових рахунків 31 “Видатки майбутніх періодів”, 42 “Торгівельна націнка”, 44 “Витрати обігу”, 80 “Прибутки і збитки” здійснюється автоматизований пошук даних з початку року.

Згруповані за статтями масиви даних видаються на принтер ЕОМ. Користувач має, отримати машинограму аналітичного обліку.

Підприємства можуть використовувати різні програмні продукти – як розроблені для системи споживчої кооперації, так і універсальні програми: “ІС - Бухгалтерія”, “Finexprt”, “Соло для бухгалтера з комп¢ютером” та інші.

Згідно з цим і форми вихідних повідомлень можуть відрізнятися. В зв¢язку з тим, що підприємствами споживчої кооперації тривалий час використовувалася книжково – журнальна форма обліку, це позначилося на формах машинограм, які в основному одержали назву “відомість аналітичного обліку”.

З переходом на журнально – ордерну форму, яка використовується у багатьох сферах господарства країни, і застосуванням універсальних програм , користувач одержує машинограми – ордери або машинограми аналітичного обліку.

В тому чи іншому разі склад машинограм не має принципових розходжень. Кожен рядок машинограми відповідає господарській операції. Має дані про дату та номер звіту, документа, кореспондуючий рахунок, суму витрат обігу.

Підсумки сальдо і оборотів підраховуються по кожній статті аналітичного рахунку, по структурному підрозділу, субрахунку і рахунку в цілому. Підсумкові дані машинограм реєструються в пам¢яті ЕОМ і використовуються для розробки машинограми, що замінює ведення головної книги.

Накопичені в пам¢яті ЕОМ з початку року підсумки по витратах обігу та торговельних націнках на реалізовані товари можуть бути відображені при автоматизованому складанні бухгалтерської звітності – у формі № 2 “Звіт про фінансові результати та їх використання” та інших. Використання ЕОМ не тільки допомагає бухгалтеру, а й спрощує роботу економіста.

з¢являються широкі можливості для проведення кореляційного, регресивного аналізу по визначенню впливу різних показників на кінцевий фінансовий результат роботи підприємства.

![]() ПОЧАТОК

ПОЧАТОК

| |||

А(І), В(І), С(І),

D(I), E(I), F(S),

G(I), H(I), I(I),

![]()

J(I)=F(I)-B(I)

J(I)=F(I)-B(I)

K(I)=G(I)-C(I)

L(I)=H(I)-D(I)

![]() M(I)=I(I)-E(I)

M(I)=I(I)-E(I)

B=B+B(I)

C=C+C(I)

D=D+D(I)

![]() E=E+E(I)

E=E+E(I)

F=F+F(I)

G=G+G(I)

H=H+H(I)

I=I+I(I)

![]()

J==J+J(I)

J==J+J(I)

K=K+K(I)

L=L+L(I)

M=M+M(I)

![]()

![]()

I=I+I(I) TAK

![]()

![]()

![]() n³I

n³I

![]()

HI

В, С, D, Е, F, G,

Н, I, S, К, L, М

![]()

![]()

КІНЕЦЬ

Рис. . Блок схема алгоритму вирішення задачі «Звірювальна відомість»

Перелік використаних джерел.

1. Конституція України: прийнята Верховною Радою України 28 червня 1996 р./ Відомості Верховної Ради України – 1996р. №30.

2. Про підприємства в Україні : Закон України, прийнятий Верховною Радою України – 1991р., № 14.

3. Про господарські товариства : Закон України від 19 вересня 1991 р./ Відомості Верховної Ради України – 1991 р. №28.

4. Про систему оподаткування : Закон України 18 лютого 1997 р./ Відомості Верховної Ради України – 1997 р. № 16.

5. Про оподаткування прибутку підприємств: Закон України від 22 травня 1997 р./ Відомості Верховної Ради – 1997 р. № 23 (з змінами і доповненнями).

6. Про споживчу кооперацію : Закон України від 12 квітня 1992 р./ Відомості Верховної Ради України – 1992 р. № 31.

7. Про оподаткування прибутку підприємств : Закон України від 25 березня 1999 р./ Відомості Верховної Ради України – 1997 р. № 16.

8. Про господарські товариства : Закон України від 21 вересня 1993 р./ Відомості Верховної Ради України – 1993 р. № 29

9. Балабанов І.Т. Ризик – менеджмент: Підручник – К, Вища школа, 1996 р.

10. Білуха М.Т. Теорія фінансово-господарського контролю і аудиту : Підручник, К, Вища школа, 1994 р.

11. Брігхен Є.Ф. Основи фінансового менеджменту: Підручник – К, Вища школа, 1997 р.

12. Беркар Колас . Управління фінансовою діяльністю підприємства : Підручник- М, Фінанси, 1997 р.

13. Василик О.Д. Державні фінанси України. Навчальний посібник – К, Вища школа, 1997 р.

14. Перчікова І.М. Фінансовий менеджмент : Підручник – М, АО “Консалт – Банкір” , 1996 р.

15. Дамарі Р. Фінанси і підприємництво : Підручник - Я, Єлень, 1993 р.

16. Єфімова О.В. Фінансовий аналіз : Підручник – М, 1996 р.

17. Ковальова А.М. – Фінанси промислового підприємства : Підручник – К, Вища школа, 1995 р.

18. Коробов М.Я. Фінанси промислового підприємства , Підручник – К, Вища школа, 1995 р.

19. Кравченко Н.І. Аналіз господарської діяльності в торгівлі : Підручник – М, 1995 р.

20. Максимова Т.І. Економічний аналіз прибутку : Підручник - М, Фінанси і статистика, 1990 р.

21. Нестеренко А.Г. Прибутки і рентабельність на торговому підприємстві – М, 1995 р.

22. Патров В.В., Ковальов В.В., Як читати баланс : Підручник - М. Фінанси і статистика , 1993 р.

23. Поленко В.Н., Управління валовим доходом торгового підприємства : Підручник, К, КТСІ, 1993.

24. Радіонова В.М. Фінансова стійкість підприємства : Підручник - М, Перспектива. 1995 р.

25. Савіцкая Г.В. Аналіз господарської діяльності підприємства : Підручник - М, ІП ”Екоперпектива”, 1998 р.

26. Смолін І.В., Лещук М.Н. Стратегія розвитку торгівельного підприємства в ринкових умовах : Підручник – К, КДТСУ, 1998 р.

27. Стоуп Д., Хетчинг Х. Бухгалтерський облік і фінансовий аналіз: Підручник- С.-П., АОЗТ, 1993 р.

28. Солнова Є.С. Фінансовий менеджмент : Підручник – М, Перспектива , 1995 р.

29. Полека Г.Б. Фінансовий менеджмент : Підручник – М, Фінанси , 1997 р.

30. Поддерьогіна А.М. Фінанси підприємства : Підручник – К,Вища школа ,1998р.

31. Ушакова М.М., Кукурудза Л.О. Управління прибутком торгівельного підприємства – К, КДТСУ, 1998 р.

32. Ушакова М.М., Кукурудза Л.О., Лисенко В.П. Управління поточними витратами торгівельного підприємства – К, КДТСУ, 1997 р.

33. Фісенко М.А. Фінанси підприємств : Підручник – Мінськ, 1995 р.

34. Шеремет Л.Д. Фінанси підприємств : Підручник – М, Фінанси і статистика 1997 р.

Таблиця 7.

_______________________________

(місяць, рік)

Машинограма аналітичного обліку по рахунку

__________________________________________________________________

(назва рахунку) (назва підприємства)

| Структурний підрозділ | Стаття аналітичного обліку | Звіт | Документ | операція | Кореспондуючий рахунок | Залишок на початок | Сума обігів | Залишок на кінець | ||||

| Балансовий рахунок, субрухунок | Аналітичний рахунок | Дебет | кредит | Дебет | Кредит | Дебет | кредит | |||||

Підсумок по статті

Підсумок по структурному підрозділу

Усього по субрахунку

Усього по рахунку

Звірювальна відомість

по рахунку 80 “Прибутки і збитки”

на 1 лютого 2000 року.

| Назва потача-льника | Згідно журналу - ордеру | Згідно карток аналітичного обліку | відхилення | |||||||||

| Оборот по дебету | Оборот по кредету | Сальдо на 01.02.2000 | Оборот по дебету | Оборот по кредету | Сальдо на 01.02.2000 | Оборот по дебету | Оборот по кредету | Сальдо на 01.02.2000 | ||||

| По дебету | По кребету | По дебету | По кребету | По дебету | По кребету | |||||||

| Магазин №3 | 2000 | 1729,51 | 2000 | 1729,51 | 8150 | 0 | 0 | 0 | 8150 | |||

| Маг. Центр | 1200 | 1200 | 0 | 0 | 0 | -1200 | -1200 | 0 | 0 | |||

| Маг.Руся | 1200 | 1200 | 1200 | 1200 | 2420 | 0 | 0 | 0 | 2420 | |||

| Маг.Ріта | 0 | 0 | 0 | 0 | ||||||||

| Маг. Річна | 6897,42 | 0 | 0 | -0 | 6897,42 | |||||||

| Маг.Ганнуся | 700,15 | 0 | 0 | 0 | 700,15 | |||||||

| Маг.Над Бугом | 2035 | 0 | 0 | 0 | 2035 | |||||||

| ТовюМарія-Люкс | 1175,5 | 0 | 0 | 0 | 1175,5 | |||||||

| Маг.лаванда | 848 | 0 | 0 | 0 | 848 | |||||||

| Інші | 23737 | 0 | 0 | 0 | 23737 | |||||||

| Всього | 4400 | 4129,51 | 0 | 45963,07 | 3200 | 2929,51 | 0 | 45963,07 | -1200 | -1200 | 0 | 0 |

Звірювальна відомість по рахунку 80 “Прибутки і збитки”

станом на 1 лютого 2000 року

| Поста-чальник | Згідно журналу - ордеру | Згідно карток аналітичного обліку | відхилення | |||||||||

| Оборот по дебету | Оборот по кредету | Сальдо на 01.02.2000 | Оборот по дебету | Оборот по кредету | Сальдо на 01.02.2000 | Оборот по дебету | Оборот по кредету | Сальдо на 01.02.2000 | ||||

| По дебету | По кребету | По дебету | По кребету | По дебету | По кребету | |||||||

| А | В | С | D | Е | F | G | Н | І | J | К | L | М |

| J(I)= F(I)- B(I) | K(I)= =G(I)-C(I) | L(I)= =H(I)- D(I) | M(I)= =I(I) – E(I) | |||||||||

| Всього | n =å B(I) і=1 | n =å C(I) і=1 | n =å D(I) і=1 | n =å E(I) і=1 | n =åF(I) і=1 | n =å G(I) і=1 | n =å H(I) і=1 | n =å I(I) і=1 | n =å J(I) і=1 | n =å K(I) і=1 | n =å L(I) і=1 | n =å M(I) і=1 |

В тому чи іншому разі склад машинограм не має принципових розходжень. Кожен рядок машинограми відповідає господарській операції. Має дані про дату та номер звіту, документа, кореспондуючий рахунок, суму витрат обігу.

Підсумки сальдо і оборотів підраховуються по кожній статті аналітичного рахунку, по структурному підрозділу, субрахунку і рахунку в цілому. Підсумкові дані машинограм реєструються в пам¢яті ЕОМ і використовуються для розробки машинограми, що замінює ведення головної книги.

Накопичені в пам¢яті ЕОМ з початку року підсумки по витратах обігу та торговельних націнках на реалізовані товари можуть бути відображені при автоматизованому складанні бухгалтерської звітності – у формі № 2 “Звіт про фінансові результати та їх використання” та інших. Використання ЕОМ не тільки допомагає бухгалтеру, а й спрощує роботу економіста.

з¢являються широкі можливості для проведення кореляційного, регресивного аналізу по визначенню впливу різних показників на кінцевий фінансовий результат роботи підприємства.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев