Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Розробка системи контролю формування прибутку та його

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

2.3. Розробка системи контролю формування прибутку та його

оподаткування.

Контрольний процес (процес контролю), як і будь-який технологічний процес, складається з численних операцій. Контрольна операція – це дія над економічними даними (інформацією), що має на меті дістати різні проміжні та кінцеві (підсумкові) показники, придатні для оцінювання результату роботи та прийняття управлінських рішень.

Сукупність операцій, які використовуються у контрольному процесі, поділяють на три типи (категорії): механічні, переробного та творчого характеру. Ці типи операцій дають змогу виокремити виконавчі місця, які можуть бути покладені в основу організації роботи виконавців. Вони також є важливим елементом поділу та кооперування праці, дають змогу будувати графіки процесів і роботи виконавців.

Сукупність контрольних операцій формує процедуру. Кілька процедур утворюють технологічну фазу контролю, а фази – етап контрольного процесу.

В організації контрольного процесу розрізняють три етапи: 1) підготовка даних для контролю; 2) перевірка даних різними прийомами контролю; 3) узагальнення результатів контролю.

Перший етап – комплекс робіт, який забезпечує підготовку різних необхідних даних, і насамперед носіїв інформації про господарські факти, до контролю (перевірки).

Підготовчий етап передбачає кілька видів робіт: визначення об¢єктів перевірки, перевірка справжності та вірогідності інформації про господарські факти – явища або процеси, арифметична і логічна їх перевірка.

Другий етап – перевірка (контрольна обробка) даних та інформації різними методами контролю з метою виявлення відповідності або невідповідності здійснення господарського факту (операції) передбаченим нормативним документам – закону, кошторису, квоті, нормі тощо.

Третій етап – узагальнення результатів контролю методом оформлення та підготовки висновків і реалізація результатів контролю.

На кожному етапі об¢єкти організації контролю процесу такі:

- контрольні номенклатури;

- носії контрольної інформації (номенклатур);

- технологія контрольного процесу (рух носіїв під час виконання різних методичних і технічних прийомів контролю).

| Підготовка даних до контролю | Контрольна обробка даних | Узагальнення результатів контролю | |||||

| Технологічні етапи контрольного процесу | |||||||

| Контрольний процес | |||||||

|

| |||||||

| Об¢єкти організації контрольного процесу | |||||||

|

| |||||||

| Номенклатури контрольного процесу | Форми відображення контрольних номенклатур та їх носії | Технологія контрольного процесу | |||||

Рис. . Об¢єкти організації контрольного процесу

Структуру контрольного процесу та об¢єкти його організації унаочнює рис. .

Під номенклатурою контролю (контрольною номенклатурою) слід розуміти склад (перелік) даних інформації, яка є в законах, нормативних актах, кошторисах, квотах, планах і фактично зафіксованих характеристиках господарських фактів та процесів, використовуваних в контрольному процесі для підготовки управлінських рішень. Цей склад даних залежить від характеру діяльності господарства – виробнича (промисловість, сільське господарство, будівництво, транспорт), торгівельна і т.ін. у процесі контролю дані в первинному (або у перетвореному) вигляді використовуються для формування висновків результатів контролю, а також для розробки пропозицій і прийняття управлінських рішень.

У процесі контролю використовують різні за характером натуральні та вартісні дані та показники. Зауважимо, що за кількістю назв номенклатура контролю дуже велика.

Мета контролю господарської діяльності така:

- визначення фактичного стану об¢єкта (або його частини) контролю на певний момент;

- перевірка відповідності фактичного стану об¢єкта (або його частини) установленому законом або іншими нормативними актами, кошторисом, квотою, стандартом, лімітом та виявлення відхилень від них;

- прогнозування стану та поведінки об¢єкта (або його частини) на заданий майбутній час;

- визначення місця, причини, ініціатора (винуватця) відхилення;

- забезпечення постійного стану об¢єкта контролю під впливом господарського факту;

- законність або правомірність господарських операцій;

- повнота відображення господарських операцій у поточному обліку;

- доцільність господарських операцій;

- визначення причинно – наслідкових факторів господарських операцій;

У виборі контрольних номенклатур суттєвим, особливо в умовах застосування ПК, є забезпечення економічності, юридичної та технічної вірогідності.

Номенклатури контролю добирають за такими критеріями:

- вірогідністю та об¢єктивністю даних та інформації;

- раціональним використанням ресурсів;

- діяльністю і дією кожної особи;

- затратами виробництва;

- фінансовими результатами та їх доказовістю;

- майновим та правовим станом.

На формування номенклатури контролю впливає організація внутрішньогосподарських, орендних, кооперативних або акціонерних відносин.

Контрольна інформація має велике значення для організації внутрішньогосподарських відносин будь-якого рівня – госпрозрахункових, орендних, кооперативних, акціонерних. Вона використовується для поточної оцінки роботи виробничих та інших підрозділів і господарств в цілому. Для цього фактичні показники зіставляють з різними нормативними (плановими, кошторисними тощо), а також даними інших підрозділів.

До контрольної номенклатури включають також нормативні, планові, фактичні дані. Проте в контрольному процесі використовують не лише нормативні, планові та фактичні дані, тобто вихідні, які надійшли іззовні, а такі, що їх створено уже в процесі контролю. Так, виявлені при перевірці відхилення, порушення використовують, аби зробити потрібні висновки.

На різних етапах контрольного процесу контрольні номенклатури формуються по-різному. Тому при їх виборі звертають увагу на характер оформлення цих номенклатур. За характером оформлення контрольні номенклатури можуть бути трьох типів: первинного, кінцевого, проміжного.

Контрольні номенклатури дають змогу обгрунтовано вибирати або проектувати носії, формувати контрольні таблиці, визначати обсяги робіт та інші дані для організації контрольної роботи.

Від вибору контрольних номенклатур підготовчого етапу залежить якість майбутньої контрольної роботи. Тому для їх визначення слід виходити з таких положень:

- обмежувати кількість номенклатури найнеобхіднішими даними;

- використовувати дані багаторазово;

- максимально спрощувати технічні процедури, особливо якщо вони здійснюються вручну.

Вибір контрольних номенклатур залежить від змісту завдання, яке вирішують. Кожне таке завдання формується в межах топологічного структурного підрозділу – основних засобів, коштів, оплати праці і т.ін. якщо, наприклад, завданням контролю є дослідження ефективності використання праці у виробничому процесі, то для контролю беруть лише ті нормативні, планові, кошторисні, облікові, звітні номенклатури, що стосуються оплати праці. Якщо метою контролю є визначення ефективності використання основних засобів, знарядь праці, то добирають номенклатури, які стосуються основних засобів.

Оскільки в контрольному процесі використовують різні за характером та джерелами номенклатури, їх доцільно оформляти у вигляді таблиці. Приклади вибору контрольних номенклатур для підготовчого етапу наведено в таблицях і .

Таблиця .

Об¢єкти контролю з праці та її оплати цеху розкрою.

| № з/п | Об¢єкт контролю | Метод контролю | Час проведення | Виконавець |

| 1 | Правильність включення працюючого в табель | Зіставлення даних табелю з даними облікового складу | Щомісяця | Відділ кадрів |

| 2 | Понаднормативні години роботи | Порівняння даних табеля зі списками на дозвіл такої роботи | Щотижня | Бухгалтер цеху |

| 3 | Правильність застосування норм, розцінок, ставок у первинних документах | Зіставлення даних документа з діючими нормативними матеріалами | При обробці документів | Те саме |

Таблиця .

Об¢єкти контролю за використанням обладнання.

| № з/п | Об¢єкт контролю | Джерело контролю | Метод контролю | Час кон-тролю | Виконавець контрольної функції |

| 1 | Простої щоденні | Безпосередня перевірка | Особистий | Щодня | Обліковець бригади, дільниці і цеху |

| 2 | Внутрішньо-змінні | Лист обліку та ін. | Суцільний | Щодня | Обліковець бригади, дільниці і цеху |

Контрольні номенклатури етапу обробки мають характеризувати різні відхилення від заданих параметрів і причинно – наслідкові зв¢язки. Для цього визначають на просто номенклатури, а й місця (точки) контролю, тобто операції господарської діяльності, які дадуть змогу з¢ясувати, де саме неправильне рішення, порушено закон або інший нормативний акт (рекомендацію), тобто характеризувати суть господарського факту – явища або процесу.

Складність роботи з вибору номенклатур контролю на цьому етапі полягає в тому, що крім вихідних даних до контрольного процесу залучаються також і такі, які утворюються самим контрольним процесом.

Дані, які здобуто в процесі обробки контрольної інформації та надалі використовуються на заключному етапі для формування висновків, розробки пропозицій тощо, становлять підсумкову (кінцеву) номенклатуру контролю.

Отже, з огляду на послідовність формування контрольні номенклатури можна поділити на три типи:

- первинні;

- проміжні;

- підсумкові (кінцеві).

Для того щоб процес вибору номенклатур контролю був ефективнішим, попередньо визначають об¢єкти, які підлягають перевірці.

Вибір контрольних номенклатур оформлюють і систематизують за формою, наведеною в таблиці .

Таблиця .

Перелік контрольних номенклатур.

З ______________________

На _____________________ 1-му етапі

| № з/п | Характеристика контрольної номенклатури (даних, показників тощо) | Для чого потрібні дані | У виражені | В яких носіях інформації дані з¢яв-ляються вперше або де іх можна взяти | |

| Натура-льному | Вартіс-ному | ||||

Визначивши контрольні номенклатури, переходять до організації носіїв контрольного процесу, тобто носіїв контрольної інформації.

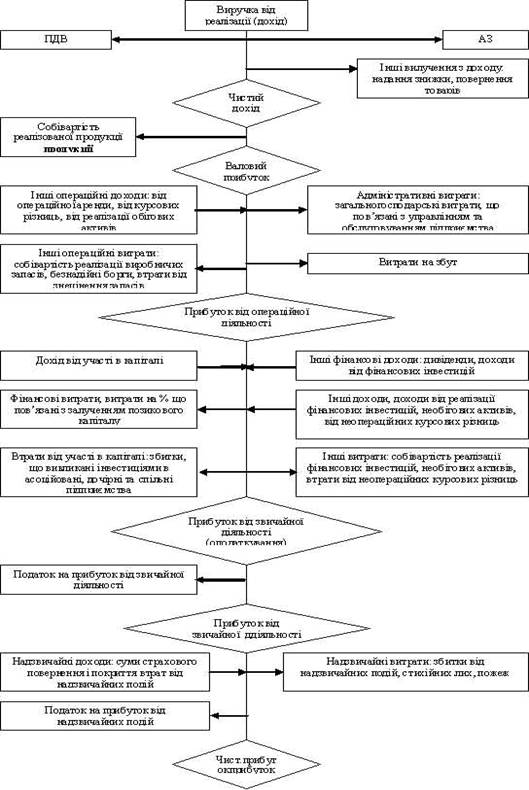

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Та івнш | 71 “Інший операційний дохід” | 72 “Дохід від участі в капіталі” | 73 “Інші фінансові доходи” | 74 “Інші доходи” | 75 “Надзвичайні доходи” |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 69 ”Доходи майбтніх періодів |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 68 “Розрахун-ки по іншимх операціях | 67 “Розрахунки з учасниками |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кт 79 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 66 “Розрахун-ки з різними дебіто-рами |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кт 70 “Доходи від реалізації” | Дт 70 – Кт 64 ПДВ, акцизний збір | Дт 70 “Відрахування з доходу” | 79 “Фінансові витрати” | Дт 79-Кт 44 или Дт 44-Кт79 “Нерозподілені прибутки (непокриті збитки)” |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 43 “Резервний капітал” |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 36 “Розрахунки з покуп |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кт 79 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 “Каса” | 40 “Статутний капітал” |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дт 79 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 90”Собівартість реалізації | 92 “Адміністратив-ні витрати” | 93 “Витрати на збуд” | 94 “Інші витрати операційної діяльності” | 95 “Фінансові витрати” | 96”втрати від участі в капіталі” | 97 “Інші витрати” | 98 “Податки на прибуток” | 99 “Надзвичайні витрати” | ||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||

Рис. . Схкма формування і відображення доходів, фінансових

результатів, прибутку на рахунках бухгалтерського обліку.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев