Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

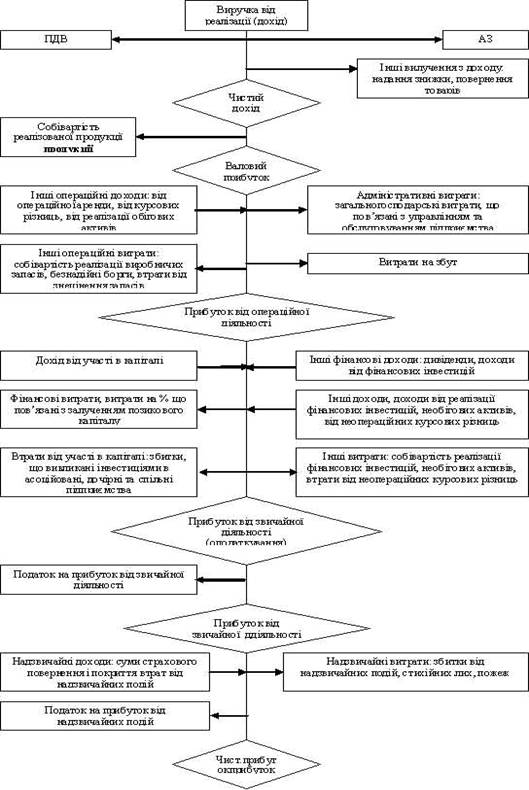

2.2. Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку.

Трансформація економіко – правового середовища, курс на ринкові перетворення в Україні супроводжуються реформуванням бухгалтерського обліку. Законодавче регулювання нових напрямків господарської практики супроводжувалось нормативним урегулюванням бухгалтерського обліку вексельних і валютних операцій, фінансових інвестицій і собівартості, приватизаційних процесів та орендних відносин, основних фондів та нематеріальних активів, обігу майнових та компенсаційних сертифікатів, застосування єдиного принципу нарахування при визначенні доходів і витрат підприємства, проведення інвентаризації і оформлення документів, складання переглянутої бухгалтерської звітності, включаючи її скорочений варіант для малих підприємств. Для цього було також введено 8 нових синтетичних, більш як 25 аналітичних і 2 забалансових рахунки з одночасним наділенням суб¢єктів підприємницької діяльності правом самостійно для управлінських потреб розширяти діючу номенклатуру субрахунків. При цьому необхідно згадати і про “конституцію” бухгалтерського обліку, виражену в урядовій постанові від 3 квітня 1993 року № 250, яка будучи базисною в ці роки, зазнала змін та доповнень. Зміцнилось значення аудиту.

Зрозуміло, що ці нововведення не означають, що проблема формування бухгалтерського обліку вичерпана, тим більше на перехідному етапі економіки, коли умови і події змінюються бурхливіше, ніж в стабільній економіці, і вони (зміни) мають кардинальний характер.

Верховною Радою України в червні 1999 року прийнято у першому читанні законопроект “Про бухгалтерський облік і фінансову звітність в Україні”, яким передбачається законодавчо закріпити орієнтацію бухгалтерського обліку і звітності в Україні на застосування міжнародних стандартів фінансової звітності. В основу цього законопроекту покладені пропозиції, підготовленні за дорученням Уряду Міністерством фінансів із залученням інших центральних економічних органів державної виконавчої влади, при опрацюванні враховано також слушні пропозиції наукових кіл.

З метою реалізації програмних положень щорічного звернення Президента України до народу і Верховної Ради України Кабінет Міністрів України затвердив Програму реформування бухгалтерського обліку, яка передбачає здійснення в 1999 – 2001 роках переходу суб¢єктів господарювання на застосування міжнародних стандартів фінансової звітності.

Мабуть, тут потрібно дати відповідь на запитання бухгалтерів і представників інших професій, чому подальше реформування національної системи бухгалтерського обліку має бути здійснено відповідно до міжнародних стандартів фінансової звітності. Під фінансовою звітністю тут слід розуміти бухгалтерську звітність, яка відображає фінансовий стан і результати діяльності підприємства в звітному періоді.

Гармонізація національної системи бухгалтерського обліку може провадитись на основі міжнародних стандартів фінансової звітності, оскільки вони відображають умови ринкової економіки, мають міжнародне визнання, сформувались на основі компромісу системи обліку, що застосовується в країнах з розвинутою ринковою економікою, і дають змогу забезпечити більшу порівнянність обліково – звітної інформації, яку представляють українські та зарубіжні господарюючі суб¢єкти і структури. Крім того, звітність за такими стандартами дозволяє підвищити загальні споживчі якості для її користувачів, які не можуть інакше ніж публічну звітність отримати відомості про виконання вкладень інвестора та фінансовий стан підприємства.

Підготовка програми реформування бухгалтерського обліку спиралась на положення про необхідність адаптації міжнародного досвіду до конкретного економіко-правового середовища, тобто вказівки щодо регулювання бухгалтерського обліку будуть формуватися, орієнтуючись на його традіції в нашій країні і на міжнародні стандарти, щоб взагалі бути синхронними або не мати принципових розбіжностей з міжнародними стандартами.

Широке коло питань і заходів, що потребують вирішення, зумовлюють не реальність переходу до застосування міжнародних стандартів у режимі “ввечері не застосовували – вранці застосуємо”. Мабуть, робота з перегляду цивільного створення податкового кодексу, яка, як відомо, провадиться, підходить до завершення, має бути гармонійно врахована при створенні нормативно-правової бази бухгалтерського обліку.

Головним завданням трансформації бухгалтерського обліку згідно з Програмою є приведення національної системи бухгалтерського обліку і звітності у відповідність до реалій ринкової економіки та міжнародних стандартів фінансової звітності. Крім того, необхідно встановити збоку держави правила і процедури обробки інформації та складання фінансової звітності тільки для зовнішніх користувачів, а безпосередньо суб¢єктам підприємства дати змогу самостійно встановлювати межі та форми ведення обліку для внутрішніх потреб управління, включаючи ведення в окремій системі рахунків і регістрів обліку доходів, витрат, товаро-грошових потоків у потрібному самому підприємстві аспекті деталізації і регламентації.

На основі аналізу сучасної (Діючої) української системи, параметрів континентальної і англо-саксонської системи бухгалтерського обліку Методологічною радою концептуально рекомендовано здійснювати реформування в напрямку синхронізації з англо-саксонською: це ближче до наших традицій і дозволить кращі з них зберегти, розвинути і уникнути незручностей і витрат.

Програмою еволюційного шляху реформування бухгалтерського обліку в Україні. Програмою передбачено здійснити таке.

Формування нормативної бази – положень (стандартів) з бухгалтерського обліку. Попередня конкретна робота в цьому напрямі вже розпочалася у рамках Методологічної ради з бухгалтерського обліку при Міністерстві фінансів України, особливо її секції з гармонізації бухгалтерського обліку з міжнародними стандартами. Підготовлено перелік питань, які необхідно врегулювати більш як двадцятьма положеннями (стандартами) з бухгалтерського обліку. Серед них мають бути розроблені як традиційні для нашої практики за назвами документи, так деякі до цього часу не розглянуті, зокрема, відображення господарських подій, у тому числі непередбачених, які відбулися після дати, на яку складається баланс, складання консолідованої звітності, облік фінансових інструментів та операцій з фінансовими активами, зобов¢язаннями і капіталом.

На виконання Програми формування бухгалтерського обліку з урахування міжнародних стандартів фінансової звітності, затвердженої постановою Кабінету Міністрів України від 28.10.98 року № 1706, Міністерство фінансів України затвердило 01ю12.98 р. Перелік та терміни затвердження і запровадження в практику положень (стандартів) бухгалтерського обліку (далі - ПБО). На час розгляду і схвалення Методологічною радою з бухгалтерського обліку при Міністерстві фінансів України до Переліку увійшло 24 ПБО, за змістом питань, які регулюються ПБО, їх можна об¢єднати у чотири групи:

І група спрямована на врегулювання питань складання фінансової звітності і передбачає прийняття у першому півріччі 1999 р. семи ПБО та їх застосування з 2000 року;

ІІ група орієнтована на прийняття п¢яти ПБО, якими з 2000 року передбачається керуватися підприємствам при веденні бухгалтерського обліку його майна і зобов¢язань – основних заходів, нематеріальних активів, їх амортизації та оренди, товарно – матеріальних запасів, зобов¢язань по кредитах, позиках, боргах постачальникам, підрядчикам тощо.

ІІІ група підпорядкована завданню врегулювати облікові процедури з формування доходів, витрат і фінансових результатів. ПБО з цих питань належить прийняти у вересні – жовтні поточного року і запровадити з 2000 року;

IV група передбачає зафіксувати правила обліку інвестицій, податків, дивідендів, фінансових інструментів (контрактів, які приводять до створення фінансового активу одного підприємства і фінансового зобов¢язання або інструмента іншого підприємства) впливу змін валютних курсів, цін та інфляції. Передбачається, що ПБО цієї групи буде затверджено у 2000 – 2001 роках і введено в дію через 3-6 місяців після затвердження.

Розробка Плану розрахунків бухгалтерського обліку та Інструкції з його застосування, зорієнтованого на видачу інформації для фінансової та внутрішньовиробничої звітності, структура якого надала б змогу забезпечити прозорість фінансової звітності та охорону комерційної таємниці підприємства. Роботу з розробки Плану рахунків включено до плану роботи Методологічної ради з бухгалтерського обліку при Міністерстві фінансів України, а саме однієї з його секцій з розробки плану рахунків. В цілому вже сформовано концепцію і структуру Плану рахунків: у ньому передбачається також здійснити поелементний облік затрат при виборі й можливості постатейного обліку. Рахунки бухгалтерського обліку за призначенням обліку мають бути такими, щоб максимальною мірою за допомогою субрахунків відповідати відповідній статті балансу підприємства та іншої фінансової звітності.

План розрахунків буде включати 9 класів (розділів) балансу синтетичних рахунків і 1 клас позабалансових рахунків. 1 – 3 класи рахунків використовуються для заповнення статей активу балансу, 4 – 6 класи – для заповнення статей пасиву балансу, на підставі даних про обороти і сальдо на рахунках 7 – 9 класів визначаються показники звіту про фінансові результати, сальдо і обороти відповідних синтетичних рахунків та субрахунків використовуються для складання звіту про рух грошових коштів та про власний капітал.

Неминучі зміни в Плані рахунків доведеться врахувати при розробці та затвердженні форм бухгалтерського обліку і їх складових – регістрів бухгалтерського обліку, в тому числі орієнтованих на застосування суб¢єктами малого бізнесу і комп¢ютерних технологій. Передбачається вдосконалення, перегляд і розробка до цього часу відсутніх форм первинної облікової документації і порядку їх застосування, що виключає, зокрема, пакувальне використання. За всіма цими процесами пропозиції що до виконання – дуже актуальні.

Шлях до гармонізації національної системи бухгалтерського обліку не можливо пройти без відповідного кадрового забезпечення, яке включає осмислення виконавцями ідеї реформування бухгалтерського обліку, важливості й професіональності доцільності їх застосування. В системі професійного навчання бухгалтерів і аналітиків слід передбачити забезпечення державних стандартів освіти, вдосконалення і перегляд навчальних програм з підготовки та перепідготовки фахівців, бакалаврів і магістрів бухгалтерського обліку, підготовка та видання навчально – методичної і довідкової літератури щодо трансформованих до міжнародних стандартів бухгалтерського обліку і звітності.

Програма проголошує необхідність взаємодії систем бухгалтерського обліку та оподаткування. З приводу розбіжностей між даними бухгалтерського обліку та обліку з метою оподаткування висловлюються чи не найкритичніші зауваження. Визначення об¢єкта оподаткування на підставі даних бухгалтерського обліку, вдосконалення якого відбувається з урахуванням міжнародних стандартів, могло стати платформою для більш ефективної роботи економічних служб підприємства.

Безперечно, дані бухгалтерського обліку про прибуток для цілей оподаткування потребують корегування на передбачені законодавством такі відхилення, як цінові, безоплатні передачі тощо. Але базисною цифрою повинен визнаватися показник бухгалтерського обліку. Визначення прибутку за нинішнім законодавством з метою оподаткування – це не проста арифметика, яка у принциповому плані порівняно з 1996 роком, коли обчислення податку на прибуток спиралося на бухгалтерський прибуток, в 1997 та 1998 роках, коли прибуток на оподаткування обчислювався за автономною системою, ніяких змін маси податку на прибуток до бюджету держави або підприємства не принесла.

Усього надійшло до зведеного бюджету податку на прибуток:

1996 р. – 5422,650 тис.грн.;

1997 р. – 5720,558 тис.грн.;

1998 р. – 5620,120 тис.грн.;

1999 рю – 4700,00 тис.грн.(розрахунки).

Якщо врахувати ціну гривні в 1996 р., то стане зрозумілим, що приросту нема.

Жорстка система визначення об¢єкта оподаткування бартерних операцій, яка також потребувала раніше незнаної та незрозумілої кореспонденції рахунків валових витрат і доходів, також не вплинула на скорочення бартеру, бо не це є головним у його появі і поширенні.

Бартер 1997 р. – 2,4%, 1998 р. – 42,5%, 1999 р. – не менше.

Тому потрібно констатувати, що без змін і новацій у правовій системі (не в останню чергу в податковому законодавстві), які впливають на організацію та методологію бухгалтерського обліку, не можна буде остаточно стверджувати про гармонізовану систему бухгалтерського обліку.

Там, де розпочинається податковий облік, існує велика напруга через незрозумілість його ведення, оскільки він не має сталої системи. А якщо на зміну обліку видаються документи “бухгалтерською мовою”, то напруга стихає або не виникає. На зміну вказівкам, яких не можна було виконати, щоб визначити матеріальні затрати за п. 5.9 Закону про оподаткування прибутку в НЗП і готової продукції, через рік вийшли вказівки Міністерства фінансів України, побудованих на даних бухгалтерського обліку. І одразу стало зрозумілим, простим для виконання і таким, що піддається простій перевірці. А головне – це не вплинуло на розмір податку.

Чітко вирішено в наказі Міністерства фінансів України № 43 (лютий 1998 року)питання включення до валових затрат тих витрат, які були здійсненні до набрання чинності Законом, тому що для цього було застосовано просту методику, побудовану на використанні сальдо неконкретних рахунків бухгалтерського обліку.

І все ж повне інтегрування бухгалтерського обліку і податкового обліку може не відбутися, і головним чином тому, що ведення податкового обліку асоціюється з необхідністю оформлення податкових накладних і записів кожної покупки і кожного продажу у відповідній податковій книзі. А ці нові атрибути податкової системи не ввійдуть в історію. Слід додати ще і запровадження облікової системи роботи ЕККА і готівкової маси.

Хотілося б висловити сподівання, що всі, хто зацікавлений в інтеграції економіки України до світової господарської системи (керівники, менеджери, власники і, звичайно, бухгалтери), візьмуть участь у реалізації Програм реформування бухгалтерського обліку і поповненні її конкретними результатами.

Таблиця .

Порівняльна характеристика бухгалтерських записів.

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |||||

| За методологією до 1.01.2000 року | За методологією з 1.01.2000 року | ||||||

| Д-т рахунку | К-т рахунку | Сума, грн. | додаток | Д-т рахунку | К-т рахунку | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Відображено в складі доходу виручку від реалізації товару за продажними цінами | 62 | 46 | 9000 | 361“Рахунки з відчизняними покупцями” | 702”Дохід від реалізації товарів” | |

| 2 | ПДВ, акційний збір, інші податки й обов¢язкові платежі | 46 | 68 | 1500 | 702”Дохід від реалізації товарів” | 641”Розрахунки з податками” | |

| 3 | Списано покупну вартість товарів, визначену за одним з обратних методів (ФІФО, ЛІФО або середньозваженої собівартості) | 46 | 41 | 5000 | 902”Собівартість реалізованих товарів” | 281”Товари на складі” | |

| 4 | Визначено фінансовий результат від реалізації товарів | 46 | 80 | 2500 | - | - | |

| 5 | Віднесено суму доходу (виручка) від реалізації за мінусом ПДВ на збільшення фінансового результату від основної діяльності | 7500 | 702”Дохід від реалізації товарів” | 791”Результат основної діяльності” | |||

| 6 | Списано собівартість реалізації на зменшення фінансового результату від основної діяльності | 5000 | 791”Результат основної діяльності” | 902”Собівартість реалізованих товарів” | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 7 | Надійшли на розрахунковий рахунок оплата від покупця | 51 | 62 | 9000 | 311”Поточні рахунки в національній валюті” | 361“Рахунки з відчизняними покупцями” |

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев