Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку.

Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів господарювання. Відповідно зростає роль контрольно - аналітичних функцій обліку.

Витрати обігу – найважливіший показник діяльності підприємства, який використовується і в макроекономічних балансових розрахунках. Їх розмір впливає на рівень рентабельності і на прибуток підприємства. З метою забезпечення єдиного інформаційного простору, інтеграції та об¢єднання звітних даних окремих підприємств, створення рівних умов для використання законодавства про оподаткування прибутку підприємств, необхідне загальне визначення і порядок використання витрат оббігу. На державному рівні це було визначено Законом України “Про оподаткування прибутку підприємств”. Головне в ньому – забезпечення єдиних засад формування собівартості незалежно від форм власності, вилучення із собівартості витрат, які носять податковий характер.

Згідно із законодавством про оподаткування прибутку підприємства передбачена чітка система ставок податку, порядку його очислення, внесення змін і доповнень до складу витрат виробництва (обігу). Це забезпечує більш чітке їх використання, що особливо важливе в умовах застосування обчислювальної техніки.

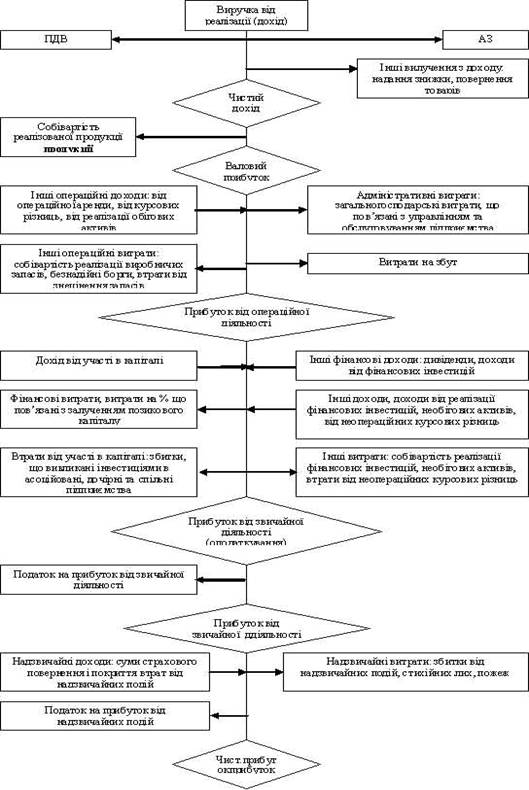

Комплексне вивчення автоматизації бухгалтерського обліку, контролю та аналізу потребує створення концептуальної моделі. Концептуальну модель автоматизованої обробки облікової інформації унаочнює рис

.

| АРМБ категорії І – на місцях виникнення інформації | Економісти цеху, комірники, менеджери і т.ін. |

| |||||||||||||||||||

| Інформація АРМ інформаційної системи підприємства | Збирання та реєст-рація первинної ін-формації | Оперативний облік | |||||||||||||||||||

| АРМБ категорії І | Формування локаль-ної бази даних | ||||||||||||||||||||

| Нормативна база | Відображення вихід-ної інформації | ||||||||||||||||||||

| |||||||||||||||||||||

|

| Бухгалтери за дільницями обліку, секторами обліку |

| |||||||||||||||||||

| Прийом, перевірка, формування даних із АРМБ категорії І, автоматизований контроль, відображення в базі даних, розрахунок та відображення вихідної інформації | Центральний комп¢ютер | ||||||||||||||||||||

| АРМБ категорії ІІ | |||||||||||||||||||||

| Формування локальної бази даних | |||||||||||||||||||||

| |||||||||||||||||||||

| Контроль і аналіз та моделювання облікової інформації | |||||||||||||||||||||

| |||||||||||||||||||||

|

| Головний бухгалтер, керівник підприємства |

| |||||||||||||||||||

| Нормативна база | АРМБ категорії ІІІ | Формування та передавання інформації на інші АРМ інформаційної системи підприємства | |||||||||||||||||||

| |||||||||||||||||||||

| Складання звітності, збирання, контроль інформації | Формування локальної бази даних | ||||||||||||||||||||

| |||||||||||||||||||||

| |||||||||||||||||||||

| Контроль і аналіз господарсько – фінансової діяльності підприємства | Моделювання облікового процесу для прийняття управлінських рішень | Формування та відображення інформації до запитання | |||||||||||||||||||

| |||||||||||||||||||||

Рис. . Концептуальна модель автоматизованої обробки облікової інформації.

На першому рівні формуються і обробляються первинні дані, виконується розрахунок і відображення інформації для прийняття управлінських рішень на місті виникнення інформації (АРМБ категорії І).

На другому рівні інформація систематизується і узагальнюється за комплексами завдань, дільницями обліку, виконується контроль і аналіз. Саме на цьому рівні формується і відображається інформація для прийняття конкретних управлінських рішень за комплексом завдань (АРМБ категорії ІІ).

На третьому рівні формуються зведені дані, здійснюються облік, контроль та аналіз фінансово – господарської діяльності підприємства (АРМБ категорії ІІІ).

Одним із важливих моментів в організації комплексного підходу до автоматизації бухгалтерського обліку як процесу є включення до єдиного інформаційного процесу виконання завдань внутрішнього аудиту, тобто контролю та аналізу. В умовах ароматизованої обробки облікових даних внутрішній аудит (контроль і аналіз) передбачає незалежну оцінку всередині підприємства для перевірки і визначення ефективності його діяльності. мета внутрішнього аудиту – допомоги управлінському апарату ефективніше виконувати свої обов¢язки завдяки таким заходам: автоматизації даних досліджень, аналізу, оцінюванню, поданню рекомендацій, порад та інформації по об¢єктах, що перевіряються.

Протягом останніх 10-15 років за рубежем набула визнання й значного поширення концепція децентралізованої обробки облікової інформації та створення локальних баз даних. В Україні концепція децентралізованої обробки облікової інформації знайшла своє відображення в широкому і масовому створенні АРМ бухгалтера (ПАРМБ).

АРМ бухгалтера є засобом автоматизації праці зайнятого обліком, контролем та аналізом персоналу і являє собою функціональну спеціалізовану людинно – машинну систему, що включає програмно – технічний комплекс, інформаційне, додаткове інструктивно – методичне та організаційно – технічне забезпечення. Ця система призначена для автоматизованого виконання конкретної стадії облікового, контрольного та аналітичного процесів. І хоча при цьому зберігається поділ обов¢язків між персоналом бухгалтерії за функціональною ознакою, завдяки застосуванню ресурсів АРМБ істотно підвищується продуктивність праці облікових працівників. АРМБ є структурною одиницею автоматизованих систем управління, персональним засобом облікового працівника для планування, управління, обробки даних, підготовки для прийняття управлінських рішень. Це елемент автоматизації бухгалтерського обліку, усі підсистеми якої мають бути погоджені між собою.

Створення АРМБ має грунтуватися на принципах персоніфікації обчислень і самоосвіти облікових працівників, автоматизації професійних знань, нових функцій, безпаперової технології, раціонального поєднання розподіленої, децентралізованої і централізованої обробки облікової інформації, а також з урахуванням модульності, системності та ергономічності. Безпаперова технологія функціонування систем дає змогу використовувати АРМБ з іншими елементами інформаційної системи управління підприємства або діючими системами з мінімальними витратами і без переривання функціонування. Принцип ергономічності потребує створення АРМБ, які забезпечують комфортні умови праці.

Інформаційні системи обліку, контролю та аналізу розробляють відповідно до основних функцій облікових працівників на підприємствах, тобто впроваджують три категорії АРМБ (АРМ бухгалтера категорії І - ІІІ), які використовують різні персональні комп¢ютери (ПК) з відповідними технічними характеристиками. У разі автоматизованого вирішення облікових завдань управлінський персонал здебільшого виконує роботи, безпосередньо пов¢язані зі здійсненням облікових, контрольних і аналітичних функцій, складанням у встановленому порядку бухгалтерської звітності, а також зі збором, реєстрацією, підготовкою на машинному носії первинної інформації з використанням ПК, передаванням підготовленої інформації системі обробки даних.

При цьому управлінські служби (цехи, відділи) несуть повну відповідальність за підготовку й передавання відповідної інформації, оформленої у вигляді документів або виконаного розрахунку на місці виникнення даних, а бухгалтерія, крім того, несе загальну відповідальність за організацію і ведення бухгалтерського обліку на підприємстві.

Основним завданням комплексу автоматизованого обліку прибутку є забезпечення:

- обліку та аналізу витрат як по окремих статтях, так і в цілому по підприємству;

- правильності віднесення доходів і витрат до відповідних звітних періодів;

- обліку витрат і результатів діяльності по структурних підрозділах;

- обчислення показників, які характеризують раціональне використання та втрати всіх видів ресурсів;

- автоматизованого розрахунку витрат обігу на залишок та реалізовані товари за звітний місяць згідно з відповідним алгоритмом;

- одержання на ЕОМ розрахунку реалізованих торговельних націнок;

- формування та розподіл прибутків по підприємству та структурних підрозділах;

- ретроспективного аналізу за допомогою імітаційних та оптимізаційних моделей;

- накопичення даних для відображення їх у машинних регістрах синтетичного обліку, деклараціях по податку на прибуток, бухгалтерській звітності.

Інформація із зазначених завдань формується у різних масивах, які створюються за документами, що відображають переміщення товарно – матеріальних цінностей, засобів, коштів, розрахунків, фондів. Тобто інформаційно ці завдання пов¢язані між собою, а також із завданнями інших комплексів системи автоматизації бухгалтерського обліку.

Комплекси завдань “Облік готової продукції, товарів та витрат обігу” , “Облік фінансових результатів та використання прибутку” передбачають використання планових показників з товарообігу, даних виробничих програм та їх виконання з витрат і прибутків, показники довідкових та нормативних масивів.

Тому вирішення комплексу завдань, що розглядаються, передбачає зв¢язок із завданнями інших комплексів, які виділяються згідно з методичними матеріалами щодо створення підсистеми “Бухгалтерський облік” у складі АСУ підприємств споживчої кооперації: “Облік грошових коштів”, “Облік розрахунків”, “Облік кредитів банку та фінансування”, “Облік заробітної плати та розрахунків з оплати праці”, “Зведений облік по синтетичних розрахунках”, “Формування бухгалтерської звітності”.

Крім того, інформаційні взаємовідносини налагоджуються із комплексами завдань інших підсистем – наприклад, “Оперативне управління”.

Інформація, яка формується на рахунках прибутків накопичується при вирішенні інших облікових завдань. Внаслідок цього вона є похідною за характером і часом відображення в бухгалтерських регістрах.

Автоматизоване вирішення комплексних завдань, які розглядаються, базується на створенні інформаційної бази, що включає повідомлення про залишки у розрізі синтетичних рахунків та об¢єктів аналітичного обліку. В умовах функціонування автоматизованого робочого місця бухгалтера саме бухгалтерські працівники при впровадженні ЕОМ мають здійснити трудомісткий процес підготовки та ручного введення з клавіатури як залишків, так і сум оборотів по цим рахунках з початку року.

Інформаційне забезпечення охоплює також сукупність нормативно – довідкових відомостей, які представлені різноманітними довідками. Їх кількість і склад залежать від програмного забезпечення, що використовується на даному підприємстві. Але який програмний продукт не застосовувався б, виникає потреба розробки спеціальних кодів.

Так, для рахунку 44 “Витрати обігу” по всіх субрахунках найбільш доцільно використовувати код, побудований згідно з затвердженою Правлінням Укоопспілки уніфікованою для всіх галузей обліковою номенклатурою статей витрат. Методичними матеріалами щодо створення підсистеми “Бухгалтерський облік” рекомендується структура коду, де перші три знаки – номер рядка звіту про витрати обігу, а четвертий знак – субстаття.

Щодо кількості статей облікової номенклатури – складається тенденція до їх скорочення. З 47 їх кількість зменшилась до 20, а нині діє 16.

При розробці кодів по рахунку 80 “Прибутки і збитки” побудова коду здійснюється згідно з номерами рядків звітності про фінансові результати та їх використання.

Для поглиблення деталізації видів доходів та витрат можливе відділення ще одного знака, який визначає конкретну статтю в межах номера рядка звітності.

Для інших балансових рахунків, на який обліковується доходи і витрати – 31 “Видатки майбутніх періодів”, 42 “Торговельна націнка”, 81 “Використання прибутку”, 83 “Доходи майбутніх періодів”, 89 “Резерви майбутніх витрат і платежів”, доцільне використання кодів, побудованих за порядковим методом кодування.

Розроблені коди вводяться з клавіатури в ЕОМ для створення довідника, який може доповнюватися та коригуватися.

При наявності взаємозв¢язків цього комплексу з іншими завданнями, використовуються довідники господарських операцій, структурних підрозділів, матеріально відповідальних осіб, торговельних партнерів, аналітичних рахунків, бухгалтерських кореспонденцій.

При кодуванні документів бухгалтер використовує роздруковані на принтері довідники. Функціонування АРМ бухгалтера дозволяє здійснювати введення в ЕОМ даних з документів, не виконуючи їх кодування. Дуже зручно використовувати діалоговий режим, при якому бухгалтер швидко за допомогою дисплея знаходить потрібний код.

Вхідні дані для вирішення зазначених завдань знаходяться у первинних документах, які формуються на основі товарно – грошових, товарних, касових звітів, виписок банків з розрахункових рахунків, відомостей нарахування заробітної плати; розрахунків автоматизації основних засобів, зносу малоцінних і швидкозношуваних предметів; розрахунків природних втрат товарів; відомостей розрахунків відрахувань у спеціальні фонди та ін.

Більша частина початкових даних формується при вирішенні суміжних комплексів облікових завдань. При наявності взаємозв¢язку облікових комплексів ця інформація передається за допомогою внутрішньомашинного обліку.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев