Сутність прибутку у фінансово-господарській діяльності підприємства

Економіко – правовий аналіз нормативної бази та огляд теоретичної літератури з питань формування прибутку підприємства

Організаційно-економічна характеристика Корделівського радгоспного робітничого кооперативу

Характеристика системи обліку та контролю формування прибутку підприємства та розрахування з бюджету по його оподаткуванню

Розробка системи обліку формування прибутку та його оподаткування в умовах трансформації обліку

Розробка системи контролю формування прибутку та його

Розробка системи економічного формування прибутку та його оподаткування

Оформлення результатів контролю і аналізу формування прибутку

Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування

Алгоритм розв¢язування задачі автоматизації, контролю та аналізу формування прибутку, характеристика та призначення результатної інформації

Навигация

Розробка системи економічного формування прибутку та його оподаткування

Облік, контроль та аналіз формування прибутку підприємства та розрахунок з бюджетом його оподаткуванн

142856

знаков

36

таблиц

5

изображений

3. Розробка системи економічного формування прибутку та його оподаткування.

3.1. Інформаційне забезпечення аналізу формування прибутку та його оподаткування.

Підвищення ефективності господарювання в більшості залежить від обгрунтованості, своєчасності і доцільності прийнятих рішень. Все це може бути досягнутим в процесі аналізу. Однак тільки вірно організована робота по аналітичному дослідженню результатів господарювання може забезпечити її дієвість і ефективність, обгрунтовано вплинути на хід господарських процесів.

Проведення аналізу повинно стати органічною частиною службових обов¢язків кожного фахівця, керівника різних рівней господарювання, обов¢язком всіх службовців, що мають відношення до прийняття управлінських рішень. Звідси витікає важливий принцип організації аналізу – обгрунтований розподіл обов¢фязків по проведенню АГД між окремими виконавцями.

Аналітична робота на підприємстві поділяється на слідуючі організаційні етапи:

1. Виділення суб¢єктів і об¢єктів АГД, вибір організаційних форм їх обстеження і розподілу обов¢язків між окремими дослідниками.

2. Планування аналітичної роботи.

3. Інформаційне та методичне забезпечення АГД.

4. Аналітична обробка даних про хід і результати господарювання.

5. Оформлення результатів аналізу.

6. Контроль за впровадженням в виробництво пропозицій, зроблених по результатам аналізу.

В сукупності вони являють комплекс організаційних елементів, здатних забезпечити ефективність АГД. Організаційні форми аналізу господарської діяльності підприємства визначаються складом апарату та технічним рівнем керівництва. Діяльністю усіх економічних служб керує заступник директора з економічних питань. Він організовує свою економічну роботу на підприємстві, в тому числі і по аналізу господарської діяльності. в безпосередній його підлеглості знаходяться планово-економічний відділ, відділ праці та заробітної плати, бухгалтерського обліку. В окремий структурний підрозділ виділено групу економічного аналізу.

Приблизна схема розподілу функцій аналізу господарської діяльності може бути надана слідуючим чином.

Технічні служби аналізують ритмічність роботи, підвищення якості продукції, запровадження нової техніки, комплексної механізації і автоматизації виробництва, роботу обладнання, використання матеріальних ресурсів, загальний технічний та технологічний рівень виробництва.

Відділ праці та заробітної плати аналізує рівень організації праці, виконання плану заходів по підвищенню його рівня, забезпеченість підприємства трудовими ресурсами по категоріям і професіям, рівень продуктивності праці, використання фонду робочого часу і фонду заробітної плати.

Відділ бухгалтерського обліку та звітності аналізує виконання кошторису витрат на виробництво, собівартість продукції, виконання плану прибутку і його використання, фінансовий стан, платоспроможність підприємства.

Планово-економічний відділ здійснює складання планів аналітичної роботи та контроль за його виконанням, методичне забезпечення аналізу, організує та узагальнює результати аналізу господарської діяльності підприємства і його структурних підрозділів, розробляє заходи по підсумках аналізу.

Періодично аналіз господарської діяльності проводиться вищестоящими організаціями. За результатами цього аналізу органи управління можуть в деякій мірі змінити економічні умови діяльності підприємства.

Позавідомчий АГВ виконується статистичними, фінансовими органами, податковими адміністраціями, аудиторськими фірмами, банками, інвесторами, науково-дослідницькими інститутами.

Використання всіх форм внутрішньогосподарського, відомчого, позавідомчого і громадянського контролю і аналізу дає можливості для всебічного вивчення господарської діяльності підприємства та найбільш повного пошуку резервів підвищення ефективності виробництва.

Склад, зміст і якість інформації, яка притягується до аналізу має визначну роль в забезпеченні дієвості АГД. Аналіз не обмежується тільки економічними даними, а широко використовує технічну, технологічну та іншу інформацію. Всі джерела даних для АГД поділяються на планові, облікові, позаоблікові.

До планових джерел відносяться всі типи планів, які розробляються на підприємстві, а також нормативні матеріали, кошториси, проектні завдання. Джерела інформації облікового характеру – це дані бухгалтерського, статистичного, оперативного обліку у вигляді звітних даних та первинної облікової документації.

До позаоблікових джерел інформації відносяться документи, що регулюють господарську діяльність. до її числа належать документи:

1. Офіційні: закони держави, укази президента, постанови уряду, накази та розпорядження органів управління та керівництва.

2. Господарсько-правові документи: договори, угоди, рішення органів управління.

3. Рішення загальних зборів колективу.

4. Матеріали вивчення передового досвіду і придбаних з різних джерел інформації.

5. Технічна та технологічна інформація.

Фінансовий та економічний аналіз формування прибутку здійснюється з метою визначення наступних характеристик підприємства:

- економічна конкутентоздатність;

- ефективність використання фінансових ресурсів та фондів;

- можливість використання зобов¢язань перед державою та іншими суб¢єктами господарювання.

Економічний аналіз формування прибутку проводиться шляхом розрахунку показників прибутковості рівня дебету та кредиту заборгованості ефективності використання основних фондів, оборотних засобів, трудових ресурсів. Важливим є також розрахунок коефіцієнтів фінансового стану (фінансової стійкості та кредитоспроможності) підприємства, оскільки рух будь-яких ТМЦ, трудових та матеріальних ресурсів супроводжуються утворенням та витратою трудових коштів. Всі показники мають розраховуватись за встановленою періодичністю та співстявлятись визначення динаміки економічного та фінансового стану підприємства.

Джерелом інформації для аналізу є звітність, бухгалтерський баланс та додатки до нього.

В ході проведення аналізу використовуються наступні прийоми:

1. Порівняння, коли розрахункові показники співставляються з відповідними показниками минулого періоду. Для отримання об¢єктивної інформації важливо забезпечувати однорідність даних, що порівнюються, з врахуванням інфляційних процесів та календарних термінів.

2. Групування, тобто об¢єднання інформаційних матеріалів в аналітичній таблиці, що дозволяє виявити взаємозв¢язок різних показників, виділити певні закономірності та тенденції, визначити вплив найбільш суттєвих факторів.

3. У випадку, якщо існує потреба розрахувати вплив певних факторів на зміну комплексного показника, застосовують прийоми різниць та ланцюгових підставок:

- прийом різниць полягає у множені відхилення кількісного фактору на базовий якісний фактор, а відхилення якісного фактору – на звітний кількісний;

- прийом ланцюгових підставок передбачає послідовну зміну кожного базового фактору на звітний, при цьому ступінь впливу кожного фактору визначається шляхом послідовного віднімання: від другого розрахунку віднімається перший, від третього – другий і т.д.

3.2. Організація і методика проведення аналізу і формування прибутку.

Розробка стратегії управління прибутком передбачає дослідження динаміки прибутку та рентабельності, оцінку факторів, що обумовлюють їх величину, а також визначення достатності прибутку для вирішення завдань виробничого і соціального розвитку підприємства.

Аналіз прибутку базується на використанні наступних джерел інформації: форма № 2 “Звіт про фінансові результати”; форма № 1-кр “Звіт про товарооборот”; форма № 1 “Баланс”.

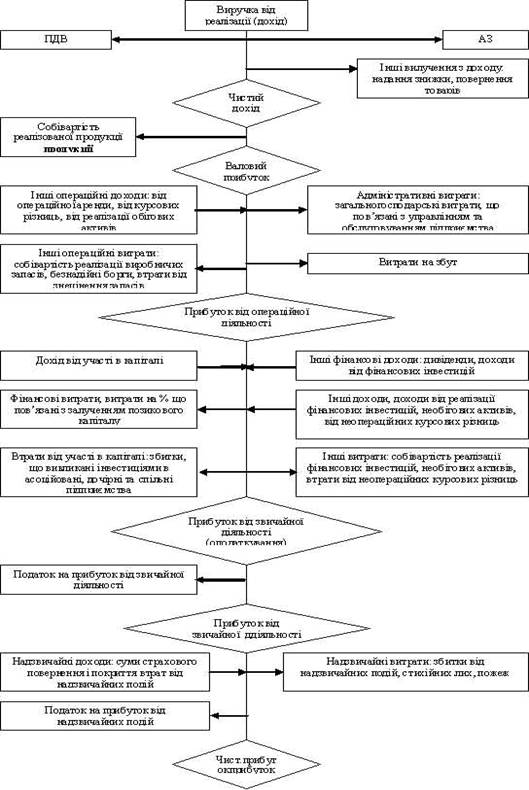

Аналіз формування та використання прибутку підприємства проводиться в декілька етапів (рис. .).

Розглянемо методику проведення кожного етапу аналітичної роботи.

| 1. Аналіз обсягів та динаміки формування балансового прибутку |

| 2. Аналіз рівня та динаміки прибутковості обороту підприємства |

| 3. Аналіз факторів, що впливають на обсяг формування прибутку |

| 4. Аналіз прибутковості використання ресурсів та капіталу підприємства |

| 5. Аналіз досягнення мінімального та нормального обсягу прибутку |

| 6. Аналіз обсягів та динаміки чистого прибутку, оцінка факторів, що впливають на його розмір |

| 7. Аналіз напрямків та структури використання прибутку |

| 8. Оцінка резервів зростання прибутку |

Рис. . Послідовність проведення аналізу прибутку підприємства.

На цьому етапі роботи обчислюються абсолютні та відносні зміни в обсязі одержаного балансового прибутку, визначаються та аналізуються джерела його формування,: прибуток від торгівельної діяльності, іншої реалізації, позареалізаційних операцій, - оцінюється вклад кожного джерела в формування загального обсягу прибутку.

Варто звернути увагу, що основним джерелом формування балансового прибутку для торгівельного підприємства є прибуток від реалізації товарів. Позареалізаційні операції, які безумовно є доцільним резервом збільшення обсягу прибутку, не можуть домінувати, оскільки це не відповідає генеральній стратегії розвитку торгівельного підприємства. Якщо такий факт має місце, це свідчить про диверсифікацію напрямків діяльності підприємства, втрату чисто торгового спрямування, а відповідно і конкурентних переваг на ринку товарів.

Рівень прибутковості обороту визначається порівнянням прибутку від реалізації товарів та товарообороту і показує розміри формування прибутку на одиницю товарообороту або питому вагу прибутку в ціні реалізації товарів. Аналіз прибутковості обороту передбачає обчислення рівня показника та його порівняння з рівнем, досягнутим у попередніх періодах.

Обсяг прибутку підприємства від реалізації товарів залежить від великої кількості факторів, найважливішими з них є:

1. Обсяг товарообороту (в поточних цінах).

2. Фізична маса товарів, що реалізуються (обсяг товарообороту у співставних цінах).

3. Індекс цін реалізації товарів.

4. Рівень валового доходу.

5. Рівень витрат обігу.

6. Рівень прибутковості обороту.

Взаємозв¢язок між названими факторами відображає наступна модель:

| Пр = | Тф×Ро | = | ТсІц(Рвд-Рво) | , |

| |||||||||||||

| 100 | 100 |

| ||||||||||||||||

| Тс | х | Іц | ||||||||||

|

| ||||||||||||

| Пр | = | Тф | х | Ро | : | 100 | ||||||

|

| ||||||||||||

| Рвд | - | Рво | ||||||||||

де Пр – обсяг прибутку від реалізації товарів;

Тф – обсяг товарообороту в фактичних (поточних) цінах;

Тс – обсяг товарообороту в співставних цінах;

Іц – індекс зміни цін за період, що аналізується;

Ро – рівень прибутковості обороту, відсотків до обороту;

Рвд – рівень валового доходу, відсотків до обороту після сплати ПДВ;

Рво – рівень витрат обігу, відсотків до обороту.

Як видно з наведеної моделі, вплив фактора 1 є сукупним впливом факторів 2 та 3, а вплив фактора 6 кількісно дорівнює різниці між впливом факторів 4 та 5.

Наведена модель дозволяє кількісно оцінити вплив кожного фактора, що включено до її складу на базі застосування методу ланцюгових підстановок або індексного методу.

В зв¢язку з тим, що прибуток є функцією від доходів і витрат, для більш глибокого аналізу і виявлення додаткових резервів його росту слід дати кількісну оцінку факторам, що побічно впливають на його величину. До них відносяться: асортиментна структура і склад товарообороту за видами продажу (населенню, дрібний опт, в кредит населенню), структура товарообороту за джерелами надходження товарів (самостійні закупки, через оптові підприємства), за видами комерційних угод (за місцем знаходження контрагента, умовами транспортування, страхуванням, формами розрахунків, валютою платежу і т.д.).

Методика оцінки впливу перелічених факторів була розглянута у відповідних розділах підручника.

З цією метою розраховується система показників прибутковості, розглянута вище, визначаються зміни в рівні окремих показників.

Зміна рівня прибутковості використання ресурсів та капіталу підприємства є суттєвим резервом зростання або фактором зниження загального обсягу балансового прибутку підприємства. Кількісна оцінка впливу цього фактора може проводитися на базі застосування наступної моделі:

| БП | = | Р | х | Пр | : | 100 |

| або | ||||||

| БП | = | К | х | Пк | : | 100 |

де Р – обсяг з ресурсів, що використовуються (в грошовій оцінці);

К – обсяг капіталу, що використовується;

Пр, Пк – прибутковість використання відповідної групи ресурсів чи джерел капіталу підприємства, відсотків до обсягу.

Для проведення цієї роботи попередньо розраховується обсяг відповідних показників, який потім порівнюється з фактичними обсягами отримання прибутку. Оцінка ступеня досягнення проводиться на основі розрахунку коефіцієнта досягнення (Кд):

| Кд = | БПоц | ×100, |

| БПфакт |

де БПоц – обсяг прибутку, ступінь досягнення якого оцінюється;

БПфакт – фактичний обсяг отриманого прибутку.

Інформаційною основою даного етапу аналізу є наступна додаткова інформація:

- для розрахунку мінімального прибутку – середньоринкова ставка капіталізації коштів на фінансовому ринку, середня за період, що аналізується;

- для розрахунку нормального прибутку середньогалузевий рівень прибутковості обороту або активів, середній за період, що аналізується.

На цьому етапі роботи визначається обсяг формування чистого прибутку, який залишається в розпорядженні підприємства після сплати податків та інших обов¢язкових платежів з прибутку; аналізуються абсолютні та відносні зміни в обсягах його формування.

Взаємозв¢язок між балансовим (БП) і чистим прибутком (ЧП) підприємства відображає наступна модель:

| ЧП = | БП×(100-П) | , |

| 100 |

де П – частка податкових та інших платежів в обсязі балансового прибутку

підприємства, відсотків.

Використання даної моделі дозволяє здійснити кількісну оцінку факторів, що впливають на розмір чистого прибутку: зміна обсягу балансового прибутку та зміна умов, порядку і розмірів оподаткування.

Дослідження факторів, що впливають на прибуток, є необхідним, оскільки це дозволяє не тільки дати кількісну оцінку їх впливу в ретроспективному періоді, а й використати виявленні взаємозв¢язки для обгрунтування можливої зміни прибутку в перспективі.

Моделювання можливих змін факторів у перспективі та їх вплив на зростання (або зменшення) прибутку підприємства можна представити графічно (рис. .):

![]() Ф

Ф

дельта ТП дельта Пр(Ц)

дельта ТП дельта Пр(Ц)

дельта Ц дельта Пр(Рвд)

дельта Ц дельта Пр(Рвд)

дельта Рвд дельта Пр(ТП)

дельта Рвд дельта Пр(ТП)

дельта Рво

![]()

![]()

![]() дельта Рр дельта Пр(Рр)

дельта Рр дельта Пр(Рр)

![]()

![]()

![]()

![]()

a1 a2 a3

a1 a2 a3

![]() a5 Пр

a5 Пр

![]()

a6

Ціна поділу: Пр – 10 ум.грош.од.

Дельта Рвд (рівень ВД) – 0,1%

Дельта Рво (рівень витрат обертання) – 0,1%

Дельта Рр (рівень рентабельності) – 0,1%

Рис. . Моделювання впливу окремих факторів на зміну обсягів отримання

прибутку.

На вісі ординат показано зміну окремих показників – факторів, що впливають на прибуток: товарообороту в співставних цінах; індексу зміни цін на товари, що реалізуються; рівні валового доходу, витрат обертання і рентабельності товарообороту. На вісі абсцис відображається зміна прибутку в зв¢язку зі зміною цих показників, яка може очікуватися.

Для побудови кожного із графіків, що приведені на малюнку, необхідно обчислити можливу зміну прибутку при зміні відповідних факторів. Розрахунки носять імітаційний характер і здійснюються за формулами розрахунку окремих показників рентабельності. При цьому базовими показниками є дані звітного періоду.

Залежності характеризуються прямими, що проходять через центр системи координат, оскільки при незмінності факторів прибуток буде відповідати обсягові, отриманому в базовому періоді.

Кути нахилу прямих характеризують темпи зміни обсягу прибутку під впливом окремих факторів. Кути нахилу до вісі абсцис (a1 - a5) можна визначити так:

| tga = | дельта Ф | , |

| дельта П(дельтаФ) |

де дельта Ф – зміна відповідного фактора;

дельта П(дельтаФ) – зміна прибутку за рахунок зміни відповідного

фактора.

Ефективність управління процесами утворення прибутку значною мірою залежить від якості аналізу, реальності виявлених резервів збільшення прибутку, економічного обгрунтування планів (прогнозів) формування та використання прибутку на майбутній період.

Система планових розрахунків охоплює наступні напрямки роботи (рис. .)

| Планування прибутку | ||||||||||||||||

|

| ||||||||||||||||

| Планування формування прибутку | Планування розподілу прибутку | |||||||||||||||

|

| ||||||||||||||||

| Оцінка можливого формування прибутку | Обгрунтування цільового обсягу формування прибутку | Обгрунтування потреби в використанні прибутку за окремими напрямками | ||||||||||||||

|

| ||||||||||||||||

| Пошук резервів забезпечення відповідності між можливим та цільовим обсягом формування прибутку | Формування цільової структури розподілу прибутку | |||||||||||||||

|

| ||||||||||||||||

| Прийняття плану формування прибутку | Визначення пріоритетності в використанні прибутку за окремими напрямками | |||||||||||||||

|

| ||||||||||||||||

| Прийняття плану розподілу прибутку | ||||||||||||||||

Рис. . Процес планування формування та розподілу прибутку.

Обгрунтування обсягу формування прибутку підприємства на плановий період передбачає з одного боку, визначення цільової величини прибутку, що забезпечує умови самофінансування і вирішення стратегічних і тактичних задач, що стоять перед ним, з другого – розрахунок можливості отримання прибуток при прогнозному обсязі товарообороту, доходу і витрат.

Величина прибутку, як цільова функція діяльності підприємства, залежить від обраної стратегії. Як відомо, вона може бути мінімальною, нормальною і необхідною.

Для визначення мінімального і нормального прибутків як цільової функції підприємства виходять із прогнозної величини капіталу підприємства, прогнозу мінімального рівня рентабельності капіталу (прогноз процентної ставки банків) і прогнозі норми прибутку на капітал (середньогалузева рентабельність капіталу). При прогнозуванні величини капіталу необхідно врахувати склад і розмір джерел його збільшення (кредити банків, випуск облігацій, продаж акцій абощо, а також впливу на його вартість інфляційних очікувань).

Необхідна величина прибутку підприємства розраховується, виходячи із потреби підприємства в фінансуванні його виробничого і соціального розвитку, забезпечення необхідного соціального споживання, утворення фондів розвитку і фонду виплати дивідендів власникам підприємства, створення фінансових резервів, а також виплати податкових і інших обов¢язкових платежів, що здійснюються з прибутку. Таким чином, необхідний прибуток визначає умови для самофінансування підприємства.

Розрахунок розміру необхідного прибутку на плановий період здійснюється в такому порядку.

1. Проводиться обгрунтування потреб підприємства в фондах фінансових ресурсів на виробничий і соціальний розвиток, що утворюється за рахунок чистого прибутку підприємства.

2. Визначається питома вага податків і обов¢язкових платежів із прибутку в його загальній величині, що складається в передплановому періоді. В тих випадках, коли у плановому періоді змінюється порядок оподаткування або ставка податків, необхідно за звітними даними минулого періоду провести розрахунок питомої ваги податків у складі прибутку, які підлягатимуть сплаті з урахуванням змін в умовах їх сплати.

3. Розраховується величина необхідного прибутку (Пнеобх), виходячи із потреби прибутку, що залишається в розпорядженні підприємства, та частки обов¢язкових платежів в загальній сумі прибутку:

| П необх = | ЧП необх | ×100, |

| 100 - Сп |

де ЧП необх – потреба в чистому прибутку підприємства в грошовому вимірі;

Сп – середній рівень податків і обов¢язкових платежів, у відсотка до балансового прибутку.

Розрахунок можливого розміру одержання прибутку може здійснюватись методом прямого розрахунку або розрахунково – аналітичним методом.

Метод прямого розрахунку передбачає визначення суми прибутку як різниці між розміром доходів підприємства, податком на додану вартість і його поточними витратами. Можливі методичні підходи до оцінки їх планового обсягу були розглянуті у попередніх розділах підручника.

Розрахунково – аналітичний метод базується на вивчені тенденції змін прибутку і рентабельності та прогнозуванні змін факторів, що впливають на їх величину. Величина можливого прибутку визначається за формулою:

П можл = Ррпт х Тп+1 ±дельта Пдельта Ф

де Ррпт - рівень рентабельності товарообороту звітного п-ого періоду,%;

Тп+1 – плановий товарооборот (п+1)-ого періоду;

дельта Пдельта Ф – прогнозовані зміни прибутку підприємства за рахунок змін факторів, що впливають на його величину.

Результати розрахунку цільового та можливого прибутку необхідно порівняти. Якщо можливості отримання прибутку відповідають його цільовому розміру, то такий варіант приймається як плановий. У тому разі, коли можливості підприємства по одержанню прибутку недостатні для забезпечення самофінансування, слід розробити заходи з урегулювання цієї невідповідності шляхом пошуку і мобілізації додаткових (неврахованих) резервів збільшення доходів або зниження витрат. При цьому необхідно прагнути до максимального наближення планового прибутку до його цільового розміру.

Після прийняття рішення про величину планового прибутку розраховують планові показники рентабельності підприємства, які використовуються при прийнятті управлінських рішень з формування ресурсного потенціалу підприємства, здійснення комерційних угод, інвестиційній діяльності тощо.

Похожие работы

... законів, їх змін та доповнень. 3. Шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності 3.1 Пропозиції щодо вдосконалення управління прибутком підприємства при здійснення зовнішньоекономічної діяльності Низька результативність зовнішньоекономічної діяльності багато в чому пов'язана з недостатньо компетентними діями підприємств на зовні ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

0 комментариев