Причины заинтересованности государства и органов

Третий сектор и цели государственной политики

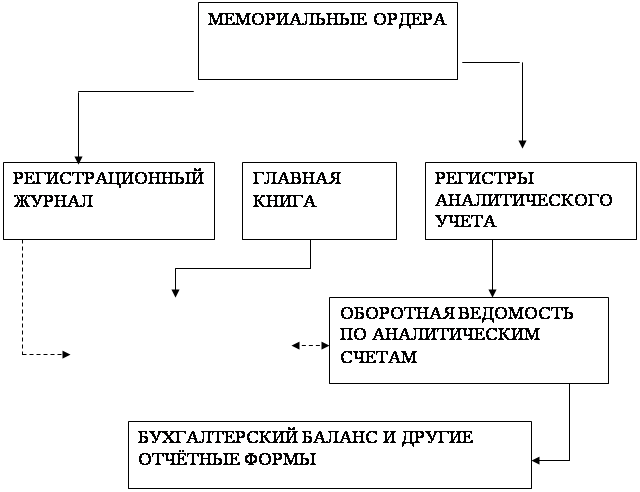

Управление и контроль в некоммерческих организациях

Целевые поступления в денежной и натуральной форме

Оказание "неотложной социальной помощи";

Поддержка проектов и программ некоммерческих организаций

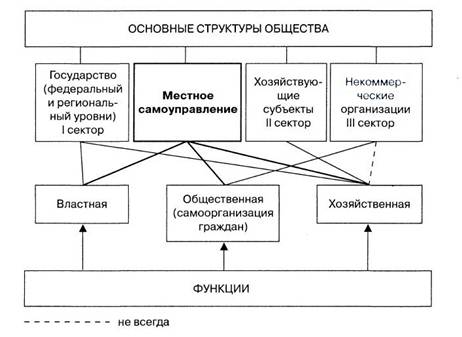

Возможный состав организационных форм

Совет является открытым для вступления в него новых членов

Навигация

Целевые поступления в денежной и натуральной форме

Третий Сектор - Некоммерческие Организации

114890

знаков

6

таблиц

0

изображений

1. Целевые поступления в денежной и натуральной форме.

2. Доходы от предпринимательской деятельности.

К целевым поступлениям относятся:

- взносы учредителей НКО;

- членские взносы (для организаций, основанных на членстве);

- благотворительные пожертвования, в том числе носящие целевой характер (благотворительные гранты), предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

- труд добровольцев;

- поступления из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов;

К доходам от предпринимательской деятельности

относятся:

- доходы от разрешенной законом предпринимательской деятельности по реализации продукции, выполнению работ и оказанию услуг;

- доходы от внереализационных операций, включая доходы от ценных бумаг;

- доходы от деятельности хозяйственных обществ, учрежденных НКО;

- другие не запрещенные законом поступления.

В соответствии с налоговым законодательством НКО обязаны вести раздельный учет целевых поступлений и доходов от предпринимательской деятельности.

Поступления, относимые к целевым, никакими налогами не облагаются. Но это не означает , что НКО освобождены от всех видов налогов :

1.НКО могут иметь оплачиваемых сотрудников. В этом случае возникает объект налогообложения - фонд оплаты труда, а НКО становится плательщиком транспортного налога , некоторых местных налогов , а также взносов в государственные внебюджетные социальные фонды. Кроме того, НКО выступит в качестве сборщика подоходного налога с физических лиц.

2.НКО могут иметь в собственности имущество, которое также является объектом налогообложения. В зависимости от правового статуса и вида деятельности НКО могут иметь или не иметь льгот по этому налогу .

3.НКО могут приобретать для уставных целей автотранспортные средства. В этом случае НКО будут являться плательщиками налога на приобретение автотранспортных средств и налога с владельцев транспортных средств.

4. В различных обстоятельствах НКО могут являться плательщиками государственной пошлины, таможенной пошлины, земельного налога, сбора за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний и других налогов и сборов.

1.9.Налоговые льготы организациям Третьего сектора

Принципы предоставления льгот

Согласно статье 10 Закона РФ "Об основах налоговой системы в Российской Федерации", льготы по всем налогам применяются только в соответствии с действующим законодательством; запрещается предоставление налоговых льгот, носящих индивидуальный характер, если иное не установлено законодательными актами Российской Федерации. Последняя оговорка не имеет отношения к некоммерческим организациям, т.к. статья 31 Федерального закона "О некоммерческих организациях" однозначно запрещает предоставлять налоговые льготы в индивидуальном порядке отдельным некоммерческим организациям, а также отдельным гражданам и юридическим лицам, оказывающим этим организациям материальную поддержку.

Названный закон содержит конкретную характеристику принципов, на основе которых следует предоставлять льготы некоммерческим организациям. В соответствии с этими принципами во внимание должны приниматься цели, ради достижения которых созданы организации и их организационно-правовые формы. Например, специфическими налоговыми льготами могут поощряться организации, преследующие благотворительные, образовательные, культурные или иные общественно значимые цели. Вместе с тем несколько разная политика льгот может проводиться, например, по отношению к фондам, с одной стороны, и некоммерческим партнерствам, с другой.

Органы законодательной (представительной) власти субъектов Российской Федерации и местного самоуправления, устанавливая налоговые льготы, должны следовать указанным принципам.

Права региональных и местных органов

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе устанавливать льготы по тем налогам, которые поступают в их бюджеты в части, подлежащей зачислению в данный бюджет. Например, налог на прибыль предприятий и организаций относится к числу федеральных, но большая часть этого налога зачисляется непосредственно в бюджеты субъектов Российской Федерации. Законодательные (представительные) органы этих субъектов самостоятельно устанавливают ставки, по которым налог на прибыль взимается в их бюджеты. Федеральным законом установлены лишь предельные размеры этих ставок: 22 или 30 процентов в зависимости от особенностей плательщика. При установлении конкретных ставок органы субъектов Российской Федерации могут вводить льготы, то есть полностью или частично освобождать ту или иную группу организаций от соответствующих платежей. Установленная таким образом льгота не распространяется на ту часть налога, которая подлежит зачислению в федеральный бюджет.

Аналогично обстоит дело с правом органов местного самоуправления устанавливать льготы по налогам республик в составе Российской Федерации, краев, областей, автономной области и автономных округов. Например, платежи по налогу на имущество предприятий подлежат зачислению равными долями, с одной стороны, в бюджет соответствующего субъекта Федерации, а с другой - в бюджет района или города по месту нахождения плательщика. Орган местного самоуправления вправе освободить некоммерческие организации от уплаты налога на имущество в части, которая подлежит зачислению в местный бюджет.

Стимулирование развития Третьего сектора:

льготы по налогам на прибыль и имущество предприятий

Получение прибыли некоммерческой организацией - лишь средство, условие, предпосылка достижения ее основных целей, которые в свою очередь не включают получение прибыли. Закон Российской Федерации "О некоммерческих организациях" достаточно надежно гарантирует целевое, некоммерческое по своей природе использование тех сумм, на которые доходы организации могут превысить ее текущие расходы. Прибыль некоммерческих организаций по своей функциональной роли принципиально отличается от прибыли предприятий, которая составляет основную цель деятельности последних. Имея в виду принципиальную важность стимулирования развития "Третьего сектора" в целом, следует предоставлять льготы по налогу на прибыль всем организациям этого сектора. Условием получения льготы должно быть неукоснительное выполнение всех требований, предъявляемых к некоммерческим организациям в соответствии с законодательством.

Аналогично обстоит дело с налогом на имущество предприятий. Если судить по названию данного налога, он вообще не должен был бы иметь отношение к некоммерческому сектору. Однако фактически указанный налог распространяется на часть некоммерческих организаций. Обложение указанным налогом некоммерческих организаций не имеет теоретических оснований и практически весьма мало дает с точки зрения пополнения бюджетов. В то же время такое налогообложение довольно существенно сужает возможности тех организаций, которые ему подвергаются.

Таким образом, оправданным был бы отказ от взимания в региональные и местные бюджеты налога на имущество предприятий, если плательщиками налога выступают некоммерческие организации.

Стимулы решения приоритетных задач

Такие налоги , как плата за землю, налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, целевые сборы на содержание милиции, благоустройство территорий , на нужды образования и другие цели, налог на содержание жилищного фонда и объектов социально-культурной сферы, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров при всем их разнообразии имеют много общего. С одной стороны, все они служат укреплению региональной и местной инфраструктуры. С другой стороны, они не являются платежами за конкретные услуги.

Развитие некоммерческих организаций, указанных в ряду приоритетных, объективно имеет для регионов, городов и иных поселений по меньшей мере такое же значение, как развитие иных элементов инфраструктуры. Нелогично, например, взимать целевые сборы на нужды образования с учреждений здравоохранения. Фактически на местах соответствующие льготы нередко уже вводятся .

Что касается наиболее значимого из налогов второй группы, а именно платы за землю, то многие некоммерческие организации освобождены от него федеральным законом. Так, от уплаты земельного налога полностью освобождаются научные учреждения и организации (когда речь идет об участках земли, непосредственно используемых для научных, научно-экспериментальных и учебных целей), учреждения культуры, физической культуры и спорта, туризма, спортивно-оздоровительной направленности, высшие учебные заведения и др.

Глава 2

ПРИВЛЕЧЕНИЕ ОРГАНИЗАЦИЙ ТРЕТЬЕГО СЕКТОРА

К РАЗРАБОТКЕ И РЕАЛИЗАЦИИ

ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ПРОГРАММ

2.1.Третий сектор и цели государственных и муниципальных социальных программ

Прямое финансирование деятельности некоммерческих организаций со стороны органов государственной власти и местного самоуправления оправдано главным образом в той мере, в какой оно служит объединению усилий в решении наиболее насущных социальных задач. На практике это достигается в рамках федеральных, региональных и муниципальных социальных программ. По своей целевой направленности такие программы связаны с предоставлением социальной помощи населению и с поддержкой отраслей социально-культурной сферы (здравоохранения, образования, культуры).

В политике органов государственной власти и местного самоуправления по обеспечению социальной поддержки населения в период радикальных экономических и политических преобразований можно выделить три главных направления:

Похожие работы

... и ликвидация некоммерческих организаций Заключение Библиография Московский Государственный Областной Университет Квалификационная работа Правовой статус некоммерческих организаций Студентки Козленко О.А. 5 курс, юридический факультет 6 группа, дневное отделение Научный руководитель: ...

... продвигает и внедряет новые формы и виды социальных услуг. 3. Совершенствование взаимодействия НКО и органов муниципального образования 3.1 Решение проблем в некоммерческом секторе Ясно, что в каждом конкретном муниципальном образовании и политическая ситуация, и хозяйственная инфраструктура имеют определенные и достаточно существенные особенности. Мы имеем дело с различными объектами ...

... принципах, реализуемых через осуществление предпринимательской деятельности: 1. самофинансирование; 2. самоокупаемость; 3. саморегулирование; 4. материальная и финансовая ответственность; 5. коммерческая тайна. Финансы некоммерческих организаций строятся на таких принципах, как: 1. внешнее финансирование (образование денежных фондов за счет членских взносов, пожертвований, ...

... , не обрел корни и стал частью общественного сознания, как это произошло на Западе? В поиске ответа на этот вопрос в последние годы проводилось множество локальных исследований третьего сектора, в которых делались попытки определить его вклад в экономику России, анализировались условия функционирования некоммерческих организаций, включая законодательную базу и налоговый режим [16], общественное ...

0 комментариев