Выбрать

правильный

ответ из нижеприведенных

Теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ финансового

состояния

предприятия

Анализ

платежеспособности

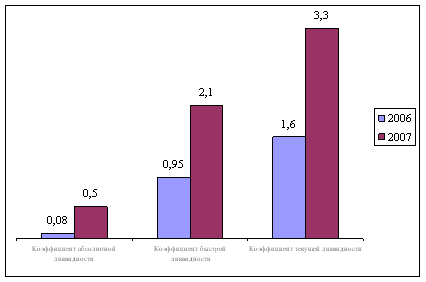

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ

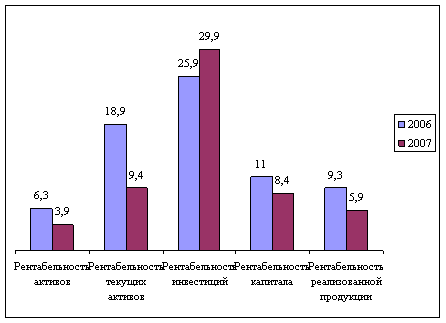

деловой активности

и эффективности

управления предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Основные

теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ структуры

имущества и

средств вложенных

в него

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ деловой

активности

и эффективности

управления

предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Выбрать

правильный

ответ из нижеприведенных

Навигация

Выбрать правильный ответ из нижеприведенных

Финансовая отчетность и анализ финансового состояния предприятия

286118

знаков

33

таблицы

0

изображений

3. Выбрать правильный ответ из нижеприведенных.

В состав актива баланса предприятия входят разделы:

а) «Источники собственных и приравненных к ним средств»

б) «Запасы и затраты»

в) «Денежные средства, расчеты и прочие активы»

г) верный б и в

Ответ: г

4. Завершите фразу: «Оперативная отчетность...»

Ответ: /позволяет повседневно следить за хозяйственными операциями, совершаемыми на предприятии/

Приложение 7

ООО «Визит»

Среднегодовая стоимость основных фондов стр. 475

| Период, за который стоимость ОС принимается в расчет | Наличие ОФ грн. | Расчет средне-годовой стоимости ОФ, грн. | Стоимость ОС, которая принимается в расчет |

| На 01.01.96 г. | 16 999 | 13328,50 | 1/2 стоимости |

| На 01.02.96 г. | 17176,56 | 17176,56 | Вся стоимость |

| На 01.03.96 г. | 17409,89 | 17409,89 | Вся стоимость |

| На 01.04.96 г. | 17409,89 | 17409,89 | Вся стоимость |

| На 01.05.96 г. | 15992,73 | 15992,73 | Вся стоимость |

| На 01.06.96 г. | 96517,02 | 15992,73 | Вся стоимость |

| На 01.07.96 г. | 96049,52 | 96517,02 | Вся стоимость |

| На 01.08.96 г. | 96049,52 | 96517,02 | Вся стоимость |

| На 01.09.96 г. | 96049,52 | 96049,52 | Вся стоимость |

| На 01.10.96 г. | 96049,52 | 96049,52 | Вся стоимость |

| На 01.11.96 г. | 96049,52 | 96049,52 | Вся стоимость |

| На 01.12.96 г. | 96584,52 | 96584,52 | Вся стоимость |

| На 01.01.97 г. | 96584,52 | 48292,26 | 1/2 стоимости |

| Итого: | 723369,68 | ||

723369,68:12=60280,81

Приложение 4

В ГНИ

по Центрально-городскому району

ООО «Визит»

за 1996 год.

Расшифровка стр. 10 Ф-2

Выручка от реализации продукции грн.

/валовой доход/ 348937

1. Торговая наценка в оптовой и розничной торговле ТНП 215565

2. Объем производства безалкогольных напитков 132272

3. Выручка по услугам 1110

Приложение 5

В ГНИ

по Центрально-городскому району

ООО «Визит»

за 1996 год.

Расшифровка стр. 070 Ф-2

| Доходы | Убытки | ||

| Содержание записи | Сумма | Содержание записи | Сумма |

| % банка за пользование средствами Излишки ТМЦ Сумма переоценки валютных средств между курсом НБУ и биржевым курсом Просроченная кредиторская задолженность «Констар» индексация финансовых вложений | 486 100 6390 189 75863 | Переоценка товара | 40 |

| Итого: | 83028 | 40 | |

Приложение 6

В ГНИ

по Центрально-городскому району

ООО «Визит»

за 1996 год.

Расшифровка стр. 060 Ф-2

| Доходы | Убытки | ||

| Содержание записи | Сумма | Содержание записи | Сумма |

| аренда реализация бензина и материалов | 24 344 | Реализация металла /бартер/ Реализация пищевого красителя | 21440 5790 |

| Итого: | 368 | 27230 | |

Таблица 2.1.

Структура имущества предприятия и источников его образования

| Показатели | На начало периода | На конец периода | Абсолютное | Отклонение | ||

| грн. | % к итогу | грн. | % к итогу | отклонение | в % | |

| Актив 1.1. Иммобилизованные активы. 1.2. Оборотные активы. 1.2.1. Запасы. 1.2.2. МБП. 1.2.3. НЗП. 1.2.4. Расходы будущих периодов. 1.2.5. Готовая продукция. 1.2.6. Товары. 1.2.7. Товары отгруженные неоплаченные в срок. 1.2.8. Дебиторская задолженность. 1.2.9. Денежные средства. 1.2.10. Прочие оборотные активы. Валюта баланса. Пассив 1. Собственный капитал. 2. Заемный капитал. 2.1. Краткосрочные кредиты банка. 2.3. Кредиторская задолженность. Валюта баланса. | 14681 291967 13282 1135 1585 1275 3765 37623 106117 41196 19898 66091 306648 85288 221360 - 221360 306648 | 4,79 95,21 4,33 0,38 0,52 0,41 1,22 12,27 34,6 13,43 6,5 21,5 27,81 72,19 - 72,19 | 75707 191048 25767 1534 - 1518 - 14099 1155 63754 10661 72560 266755 143830 122925 50000 72925 266755 | 28,4 71,6 9,66 0,57 - 0,56 - 5,28 0,43 23,9 4 27,2 - 53,9 46,1 18,76 27,34 | 61026 -100919 12485 399 -1585 243 -3765 -23524 -104962 22558 -9237 6469 -39893 84199 -98,345 50000 -148435 -39893 | 23,61 -23,61 5,33 0,19 -0,52 0,15 -1,22 -6,99 -34,17 10,47 -2,5 5,7 26,09 -26,09 18,76 -44,85 |

Таблица 2.2.

Оценка структуры краткосрочных обязательств

| Группа краткосрочных | Удельный вес группы в общем составе обязательств | Отклонения | |

| обязательств | на начало периода | на конец периода | (+ ; -) |

| 1. Задолженность по нетоварным операциям. 2. По расчетам с поставщиками. 3. По расчетам с покупателями. 4. Ссуды банка | 3,15 41,15 55,7 - | 5,14 54,19 - 40,67 | 1,99 13,04 -55,7 |

Таблица 2.3.

Динамика состояния текущих активов на предприятии и их

классификация по категории риска

| Степень риска | Доля группы | Отклонение | |

| на начало года | на конец года | ||

| Минимальная Малая Средняя Высокая | 6,8 24,27 0,98 67,95 | 5,2 22,3 0,79 71,31 | -1,2 -1,97 -0,19 +3,36 |

Таблица 2.4.

Анализ состояния текущих активов на предприятии.

| Группа текущих активов | На начало года | На конец года | Изменения за год | |||

| 1. Производственные запасы 2. НЗП 3. МБП 4. Готовая продукция 5. Расходы будущих периодов 6. Товары 7. Товары не оплаченные в срок. 8. Дебиторская задолженность. 8а В том числе просроченная 9. Денежные средства 10. Прочие оборотные активы. 11. Все труднореализуемые активы (2+3+5+7+8a+10) 12. Всего текущих активов 13. Отношение труднореализуемых к легкореализуемым ((стр. 11/(стр.12-стр.11))*100) | 13 282 1585 1135 3765 1275 37623 106117 41196 25005 19898 66091 201208 291967 | 4,55 0,54 0,41 1,28 0,44 12,8 36,34 14,10 8,56 6,81 22,64 68,9 - 221,67 | 25767 - 1534 - 1518 14099 1155 63754 61000 10661 72560 137767 191048 | 13,48 - 0,80 - 0,79 7,37 0,6 33,37 31,9 58 37,97 72,1 - 258,6 | 12485 -1585 399 -3765 243 -23524 -104962 22558 35995 -9237 6469 -63441 -100919 | 8,94 -0,54 0,39 -1,28 0,35 -5,43 -35,74 19,27 23,34 -1,23 15,34 +3,2 - 36,93 |

Таблица 2.5.

Динамика показателей оборачиваемости активов по сравнению с предыдущим годом

| Показатели | Прошедший период | Отчетный период | Отклонения |

| 1. Выручка от реализации, грн. (без НДС и АС) 2. Средняя величина текущих активов, грн. 3. Оборачиваемость текущих активов (количество раз) 4. Продолжительность оборота текущих активов, дни. | х х 1,439 250,173 | 231137 241507,5 1,205 298,755 | х х -0,234 +48,6 |

Таблица 2.6.

Анализ оборачиваемости ДЗ

| Показатели | Предыдущий год | Отчетный год | Изменения |

| 1. Оборачиваемость дебиторской задолженности, кол-во раз. 2. Период погашения дебиторской задолженности, дни 3. Доля дебиторской задолженности в общем объеме текущих активов 4. Отклонение средней величины дебиторской задолженности к выручке от реализации 5. Доля сомнительной дебиторской задолженности в общем объеме задолженности, % | 6,02 59,80 14,11 0,16 60,69 | 5,55 64,86 33,37 0,18 95,68 | -0,47 5,06 19,26 0,02 34,99 |

Таблица 2.8.

Оценка состояния оборачиваемости товарно-материальных запасов

| Показатели | Предыдущий год | Отчетный год | Изменения |

| 1. Себестоимость реализованной продукции. 2. Средние ТМЗ, грн. в том числе: а) средние производственные запасы, грн. б) средние запасы товаров, грн. 3. Оборачиваемость ТМЗ а) производственных запасов б) товары 4. Срок хранения запасов, дней. а) производственные запасы б) товары | х х х х 7,263 22,03 9,8 49,57 16,34 36,73 | 354362 50791,5 19524,5 25861 6,976 18,15 13,7 51,60 19,83 26,27 | х х х х -0,287 -3,88 3,9 2,03 3,49 -10,46 |

Таблица 2.6.

Основные показатели используемые при анализе дебиторской

задолженности и товаро-материальных запасов

| Показатель | Расчетные формулы |

| Оборачиваемость ДЗ, количество раз | Выручка от реализации - НДС - АС Средняя дебиторская задолженность |

| Период погашения дебиторской задолженности | 360 / оборачиваемость ДЗ |

| Доля ДЗ в общем объеме текущих активов, % | Дебиторская задолженность * 100 Текущие активы |

| Доля просроченной дебиторской задолженности в общем объеме задолженности, % | Просроченная ДЗ * 100 Дебиторская задолженность |

| Оборачиваемость ТМЗ | Себестоимость реализованной продукции Средняя величина запасов |

| Средняя величина | (Остатки на начало + Остатки на конец) / 2 |

| Срок хранения запасов | 360 / оборачиваемость ТМЗ |

Таблица 2.9.

Оценка показателей деловой активности и эффективности управления.

| Показатели | Формулы | Прошлый год | Отчетный год | Отклонения |

| Чистая прибыль на 1 грн. Оборота | Чистая прибыль предприятия * 100 Продукция (выпуска от реализации - НДС - АС) | 2,03 | -4,02 | -6,05 |

| Прибыль от реализации продукции на 1 грн. реализации продукта | Прибыль от реализации продукции * 100 Продукция (оборот) | 15,22 | -21,8 | -37,02 |

| Прибыль от всей реализации на 1 грн. оборота | Прибыль от всей реализации * 100 Продукция (оборот) | 15,31 | -21,72 | -37,03 |

| Общая прибыль на 1 грн. оборота | Валовая прибыль * 100 Продукция (оборот) | 2,79 | -2,56 | -5,35 |

| Деловая активность | ||||

| Общая капиталоотдача | Продукция (оборот) _ Средняя стоимость имущества | 1,487 | 1,015 | -0,472 |

| Оборачиваемость текущих активов | Продукция (оборот) _ Средняя стоимость текущих активов | 6,02 | 5,55 | -0,47 |

| Оборачиваемость ДЗ | Продукция (оборот) _ Средняя величина ДЗ | 1,439 | 1,205 | -0,234 |

| Оборачиваемость ТМЗ | Продукция (оборот) _ Средняя величина ТМЗ | 7,623 | 6,976 | 0,287 |

Таблица 2.10.

Сводная таблица показателей оценки рентабельности предприятия.

| Показатели | Назначение | Формулы | Прошлый год | Отчетный год |

| Общая рентабельность предприятия | Показывает величину валовой прибыли приходящейся на каждую гривну имущества предприятия. | Балансовая прибыль * 100 Средняя стоимость имущества | 3,45 | -7467 * 100= -2,6% 286701,5 |

| Чистая рентабельность предприятия | Показывает величину чистой прибыли приходящейся на каждую гривну имущества предприятия. | Чистая прибыль предприятия * 100 Средняя стоимость имущества | 3,02 | -11712 * 100= -4,08 286701,5 |

| Чистая рентабельность собственного капитала | Показывает величину чистой прибыли приходящейся на каждую гривну собственного имущества предприятия. | Чистая прибыль предприятия * 100 Средняя стоимость собственного капитала | 0,98 | -11712 * 100= -10,22 114559 |

| Чистая рентабельность текущих активов. | Показывает величину чистой прибыли приходящейся на каждую гривну текущих активов предприятия. | Чистая прибыль предприятия * 100 (Средняя величина текущих активов) | 2,92 | -11712 * 100= - 4,84 241507,5 |

Введение.

Как и на основании чего будут оценивать вас, а вы вашего партнера? Сегодня прошло то время, когда о «крутости» бизнесмена и его фирмы судили по шикарному автомобилю, офису в центре города, мобильному телефону. На первое место возвращаются научные подходы при оценке надежности любой фирмы. Но мнение стороннего эксперта не всегда даст исчерпывающую информацию для принятия решения. Поэтому, любой современный бизнесмен обязан владеть методами финансового анализа и уметь составить и представить финансовую отчетность (ФО) своего предприятия.

ФО является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Но в Украине существует одна особенность, которая связана с нестабильностью законодательной базы и стремлением к совершенствованию и упрощению бухгалтерского учета (б/у) - методика составления и представление ФО меняется по несколько раз в год. Данные ФО служат основными источниками информации для анализа финансового состояния (ФС) предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Основной целью и задачей нашей выпускной работы, по вопросам отчетности и анализа ФС, предприятия является изучение экономической характеристики предприятия, с отражением механизма составления и представления ФО, рассмотрение внутренних и внешних отношений хозяйственного субъекта, выявление его финансового положения, платежеспособности и доходности.

Основными задачами анализа ФС предприятия являются:

- общая оценка ФС и факторов его изменения;

- изучение соответствия между средствами и источниками, рациональность их размещения и эффективности их использования;

- определение ликвидности и финансовой устойчивости предприятия;

- соблюдение финансовой, расчетной и кредитной дисциплины.

Основными источниками информации при написании нашей выпускной работы будут служить материалы нормативных документов и инструкций КМУ, Минфина Украины, научно-популярной статьи периодических изданий и книги под редакцией Н.М. Ткаченко, В.П. Завгороднего, В.Я. Савченко, О.В. Ефимовой, А.Д. Шеремета, и Р.С. Сайфулина.

Известно, что теория хорошо познается только на практике. Поэтому, теоретические аспекты будут тесно переплетаться с практическим материалом. Для этого будут использованы реальные материалы действующего предприятия ООО «Визит». С 1991 г. из маленькой фирмы, штат которой состоял из трех человек, она выросла в крупное предприятие численностью более 45 человек, значительную часть деятельности которого, составляет производство безалкогольных (б/а) напитков пяти наименований. Кроме производства, фирма также занимается торгово-посреднической деятельностью. Заслуживает внимания тот факт, что более 100 000 бутылок ежемесячно реализуется санаториям Крыма и населению городов Украины. В отличие от большинства напитков, изготовленных из химических концентратов, которые торговые организации города завозят из за супердешевизны, продукция фирмы изготовляется только из натуральных реактивов. Объем производства промышленной продукции составил в 1996г. 132272 грн., а сумма торговой наценки в оптовой и розничной торговле ТНП 215565 грн. Объектами торговли являются семь киосков и магазинов, которые торгуют хлебобулочными изделиями, безалкогольными напитками, продуктами питания и широким ассортиментом ТНП. Себестоимость продукции по сравнению с 1995г. снизилась на 6.4%, а фонд оплаты труда вырос на 34.1%. Стоимость основных фондов на 1/01/97г. составила 75702 грн. и по сравнению с аналогичным показателем за 1995г. возросла на 426.9%. Но вместо ожидаемой прибыли фирма в 1996г. понесла убытки в размере 7467 грн.

В разделе «Дидактика» нашей выпускной работы мы представим экономическую тему «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия», как учебную, разработаем дидактические материалы к одному из занятий этой темы. Проанализируем психолого-педагогическую литературу, составим социально-психологическую характеристику группы обучения, разработаем модель усвоения базы знаний, выберем и обоснуем формы и методы проведения занятия.

Похожие работы

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы - «Анализ финансового состояния субъекта хозяйствования» - достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. ...

... собственники средств организации, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации. Вторая группа пользователей финансовой отчетности – это те, кто непосредственно не заинтересован в деятельности предприятия. Однако изучение отчетности им необходимо для того, чтобы защитить интересы первой ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев