Выбрать

правильный

ответ из нижеприведенных

Теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ финансового

состояния

предприятия

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ

деловой активности

и эффективности

управления предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Основные

теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ структуры

имущества и

средств вложенных

в него

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ деловой

активности

и эффективности

управления

предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Выбрать

правильный

ответ из нижеприведенных

Навигация

Анализ деловой активности и эффективности управления предприятием

Финансовая отчетность и анализ финансового состояния предприятия

286118

знаков

33

таблицы

0

изображений

2.4. Анализ деловой активности и эффективности управления предприятием.

Главной целью функционирования предприятия является приносить необходимую прибыль. При этом руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов. Так, исходя из принятой финансовой стратегии фирма имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора способа оценки имущества, порядка его списания, установления срока использования по способу отнесения затрат на себестоимость продукции.

Для оценки результативности деятельности предприятия используют преимущественно-относительные показатели. Для анализа деловой активности и эффективности управления предприятием мы будем использовать три группы показателей, которые находятся в очень тесной взаимосвязи.

Показатели оценки рентабельности предприятия характеризуют прибыль, получаемую с каждой гривны средств вложенных в предприятие. Экономическая сущность, формулы и расчет основных показателей этой группы применяемых при анализе ФСП представлены в Табл. 2.9. Основными источниками информации для расчета показателей служат формы №1 и 2 (Прил. 1.2.).

Под анализом эффективности управления понимаются показатели прибыльности продукции, которые непосредственно связанны с первой группой и показывают насколько прибыльной является наша продукция.

Группа показателей ценовой активности позволяет проанализировать насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости. Эти показатели дают нам возможность определить тенденции изменения скорости оборота средств, от которой зависит насколько быстро вложенные средства вернуться к нам. Показатели ценовой активности нагляднее представлять в коэффициентах. Почти все показатели оборачиваемости рассчитывались ранее, поэтому новым будет только коэффициент общей капиталоотдачи, который рассчитывается по формуле:

Общая капиталоотдача = Продукция (оборот) _

Средняя стоимость имущества

Необходимо сказать, что все формулы, используемые в этом разделе вычисляются согласно методике А. Д. Шеремета и Р. С. Сайфунина [41, c. 70-72].

Все рассчитанные коэффициенты и формулы применяемые при расчетах второй и третьей группы показателей этого раздела представлены в таблице 2.10.

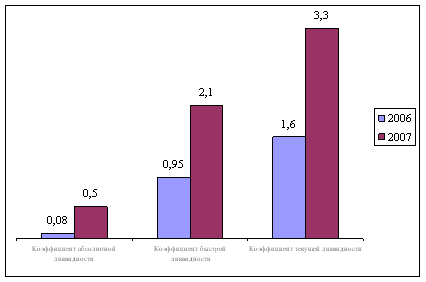

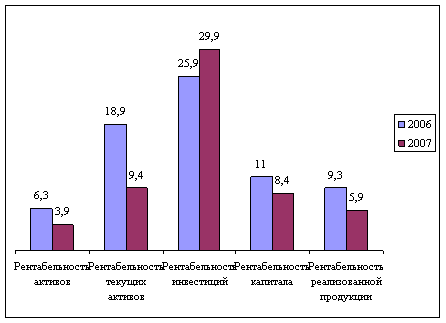

Делая общее заключение по этой главе мы снова видим, что расчетные данные подтверждают вывод об ухудшении ФСП. Так, не рассматриваемый ранее, коэффициент общей капиталоотдачи свидетельствует о том, что период оборота имущества предприятия составил 355 дней, в то время как аналогичный показатель за прошлый год был равен 242 дням. Следовательно, период оборота увеличился на 113 дней. Делая оценку показателей рентабельности и эффективности управления мы видим, что они имеют отрицательные значения. Это связано с тем, что вместо ожидаемой прибыли фирма получила убыток. Рассматривая аналитические условия деятельности фирмы и сопоставляя их с данными формы №1 мы пришли к выводу, что производство б/а напитков на заводе фирмы не рентабельно, так как затраты на их производство превышают их цену. В прошлом году фирме удалось за счет большего объема операций с товарами перекрыть убыток завода и даже получить прибыль. Но в этом году объем товарных операций был не столь велик и фирма не смогла покрыть убыток от реализации б/а напитков. Для улучшения своего положения с прибылью, фирме необходимо увеличить объем товаро-посреднических операций и повысить рентабельность продукции.

На рентабельность продукции сильное влняние оказывает фактор сезонности производства б/а напитков. Следует обратить внимание и на изменение политики по реализации товаров, применяя: рекламу, массовые продажи, торговые скидки на продукцию.

2.5. Использование компьютерной техники при анализе финансового состояния предприятия.

Для анализа финансового состояния предприятия из фонда УИВЦ КНЭУ выполнены следующие программы:

- общий анализ рядов динамики;

- прогнозирование на основании показателей динамики;

- программа построения и анализа парных регрессионных моделей.

При выполнении программы «Общий анализ рядов динамики» для исследования взяты данные о коэффициенте общей ликвидности (КОЛ) на протяжении 1996 г. по квартала. За базисный уровень принят начальный уровень ряда, то есть I квартал 1996 г. (Прил.10)

Показатели общей тенденции ряда характеризуют изменения анализирующих показателей в абсолютном и относительном значении по сравнению с базисным уровнем и по отношению друг к другу.

Абсолютный прирост показывает насколько в абсолютном выражении изменяется текущие значения ряда, относительно начального и предыдущего периода. Так, общая ликвидность в III квартале по сравнению с первым уменьшилась на 1,45 , а со второго уменьшилась на 0,96.

Темп роста характеризует, во сколько раз текущие значения ряда отличаются от сравниваемого и изменяется в процентах. Например общая ликвидность в IV квартале составляет 32,609% ликвидности I и 153,85% КОЛ третьего квартала.

Темп прироста показывает насколько процентов текущие значения ряда отличаются от сравниваемого.

Абсолютное содержание 1% прироста показывает насколько в абсолютном выражении изменяются показатели, при изменении темпа прироста на 1%. Например, при увеличении темпа прироста на 1% КОЛ в четвертом квартале увеличивается на 0,184 по сравнению с I кварталом и на 0,39 с III.

Средние показатели ряда динамики характеризуют насколько изменились величины в среднем и находятся, как средне арифметическое всех значений.

Средний уровень ряда характеризует среднюю величину по КОЛ, приходящийся на каждый квартал равномерного его распределения и в данном случае составляет 1,3933 .

Средний абсолютный прирост показывает, что в среднем КОЛ уменьшается на 0,41333 ежеквартально.

Средний темп роста показывает, что каждый последующий показатель КОЛ составляет 68,83% от предыдущего.

Средний темп прироста показывает, что каждый последующий показатель на 31,17% меньше предыдущего.

По графику ряда динамики определяем основную тенденцию изменения значений. Так определяем, что снижение КОЛ наблюдается за период с I квартала по II, со II по III, а с III по IV КОЛ увеличивается.

Наиболее подходящее уравнение линии основной тенденции - экспонента, вида Y= E**(1.01523 A0 - 0.460349 A1*X), о чем свидетельствует высокий индекс корреляции 0,9266. Коэффициент детерминации значителен и равен 85,86%.

На основании выполненного анализа можно сделать вывод о неравномерности КОЛ на протяжении 1996 г.

Так как основными данными при прогнозировании являются показатели динамики, то и ход самой программы будет аналогичен общему анализу рядов динамики, но в конце анализа мы получаем прогнозируемые значения КОЛ на I квартале 1997 г. (Прил.11). Эти данные в зависимости от способа прогноза колеблются от 0,18667 до 1,045. Так, если способ прогноза по абсолютному приросту, то прогнозируемое значение КОЛ составило 0,81 , а если по конечному уровню ряда, то 0,6 .

Обработка данных при построении парных моделей корреляционно-регрессионной зависимости производится на ЭВМ по типовой программе, при помощи которой определим влияние оборачиваемости ДЗ на величину КОЛ фирмы(Прил.12). Исходные данные взяты в отчетности ООО «Визит» за 1996 г. поквартально. Итак, результативный показатель - КОЛ (Y), влияющий - оборачиваемость ДЗ (X). На основании исходных данных проведем оценку взаимосвязи м/у исследуемыми признаками, определим качественную оценку тесноты взаимосвязи и установим общий вид уравнения, описывающего эту взаимосвязь.

Перед началом регрессионного анализа необходимо провести оценку статистических характеристик, которые представлены в Табл. 2 (Прил. ....). Так минимальное значение КОЛ 0,39 , максимальное - 1,84 , среднее - 1,045. По оборачиваемости ДЗ эти показатели равны 1,89 , 3,40 и 2,58 соответственно. Дисперсия является мерой колеблемости признаков и вычисляется как квадрат отклонений значений от среднего арифметического. Для Y равна 0,338025 , а для X=0,3501687 . Среднее квадратическое отклонение представляет собой меру колеблемости признака и вычисляется как среднее квадратическое из отклонений вариантов от их среднеарифметической. Для X - 0,5917506 , для Y - 0,5813991. Для совокупности X и Y коэффициент вариации составляет соответственно 22,91387 и 55,63629. Асимметрия характеризует положение кривой на графике, симметричность значения относительно среднего. Так как - 0,3506972 больше 0 и 0,3562766 больше 0, значит асимметрия правосторонняя, то есть более длинная часть графика кривой находится справа от точки значения среднего арифметического. Эксцесс характеризует крутость распределения, то есть его островершинность или низковершинность. Для Y эксцесс равен - 3,139081 , для X - 2,606541 , что означает, что кривая на графике низковершинная.

Корреляционно-регрессивный анализ также предусматривает построение статистической модели в виде уравнения и регрессии. Для данной совокупности X и Y имеет следующий вид: Y = 0.6053376 E - 0.1 E** 1.033461 X

После этого проводится анализ показателей адекватности регрессионного уравнения.

Средняя линейная ошибка не должна превышать 10% от среднего значения Y. В данном случае 0,10847 > 1,045 , следовательно по средней линейной ошибке уравнение регрессии неадекватно.

Анализируя значения коэффициента корреляции, который количественно характеризует тесноту взаимосвязи между X и Y и равен 0,9738443 , получаем, что корреляционная связь весьма высокая. Коэффициент детерминации показывает, что Y зависит от X на 94,83%.

Затем производится вычисления расчетных значений Y, путем подставления значений X в уравнение регрессии и определяется отклонение расчетного значения Y от исходного. При осуществлении проверки значимости индекса корреляции при количестве исходных данных меньше 30, получаем, что индекс корреляции значим, так как Т вычисленное > Т табличного (по критерию Стьюдента). Таким образом проведя парный корреляционно-регрессионный анализ мы установили, что оборачиваемость ДЗ оказывает значительное влияние на величину ОКЛ.

Введение.

Можно перефразировать знаменитые слова М. Горького: «Учитель - это звучит гордо». И это не будет похвальбой. Ведь педагогика эта одна из самых интересных наук, которая раскрывает творческие горизонты развития перед личностью. Человек достиг современного уровня своего развития только благодаря тому, что знание, которое он накапливал в течении всей своей жизни, передавались из поколения в поколение. Именно учитель является «стержнем» при передаче этих знаний. Недаром на востоке в это слово вкладываются все максимальные оттенки уважения, признательности и почтения. После окончания университета многие из нас получат диплом специалиста с правом преподавания экономике. Мы станем учителями, которые несут знания обществу. Сейчас это особенно ответственно, т. к. педагоги испытывают огромные трудности, как материального, так и профессионального характера в связи с переходом Украины на рельсы рыночной экономики.

Без элементарного знания основ экономики невозможно достичь уровня развитых стран. Вот почему знание, которыми мы владеем, сейчас необходимы людям вдвойне. Тема нашего дидактического раздела «Порядок составление и представление финансовой отчетности, и анализ финансового состояния предприятия» является одной из главнейших в дисциплине «Бухгалтерский учет». Зная финансовую отчетность и методику анализа финансового состояния ученики смогут без труда ориентироваться в финансово-хозяйственной жизни любого предприятия.

Целью нашей работы является представить экономическую тему «Порядок составление и представление финансовой отчетности, и анализ финансового состояния предприятия», как учебную, разработать дидактические материалы к занятию. Задача исследования проанализировать психолого-педагогическую литературу, составить социально-психологическую характеристику группы обучения, разработать модель усвоения базы знаний, выбрать и обосновать методы и формы проведения занятий, подготовить дидактические материалы для преподавания.

Основными источниками информации будут служить книги автора: Журавлев В. И., Бабанский Ю. К., Онищук В. А., Харламов И. В., Ильина Т. А.. В качестве источников по экономической дисциплине книги: Ткаченко Н. М., Завгороднего , Шеремета А. Д., Ефимовой О. В.. Литература по психологии таких авторов: Петровского А. В., Мироненко В. В., Леонтьева А. Н., Рубинштейна С. Л..

Похожие работы

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы - «Анализ финансового состояния субъекта хозяйствования» - достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. ...

... собственники средств организации, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации. Вторая группа пользователей финансовой отчетности – это те, кто непосредственно не заинтересован в деятельности предприятия. Однако изучение отчетности им необходимо для того, чтобы защитить интересы первой ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев