Выбрать

правильный

ответ из нижеприведенных

Теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ финансового

состояния

предприятия

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ

деловой активности

и эффективности

управления предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Основные

теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ структуры

имущества и

средств вложенных

в него

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ деловой

активности

и эффективности

управления

предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Выбрать

правильный

ответ из нижеприведенных

Навигация

Закрепление

Финансовая отчетность и анализ финансового состояния предприятия

286118

знаков

33

таблицы

0

изображений

6. Закрепление.

Закрепление вопросов лекции будет происходить после изложения каждого вопроса лекции. В форме ответа на вопросы учеников и в зависимости от их вопросов, в задавании встречных вопросов, которые касаются рассмотренного материала. В конце лекции будет проведена фронтальная беседа для закрепления и систематизации всего изложенного материала. Основными ее направлениями будут сферы рассматриваемых вопросов лекции с приведенными фактическими примерами и ответы на вопросы учеников.

Для закрепления материала и в качестве наглядных пособий будут использоваться формы финансовой отчетности (Прил. 1,2,3.), расшифровки к ним (Прил. 4,5,6,7.), нормативные документы, компьютерные распечатки ФО (Прил. 9.), журналы-ордера.

7. Задание самостоятельной работы будет проведено в форме домашнего задания ученикам. В нашем случае домашним заданием будет:

- изучить материал урока;

- материал в учебниках: Ткаченко Н. М. Бухгалтерский облiк на пiдприємствах з рiзними формами власностi - К.: ВТОВ «А.С.К.», 1996 - с. 433-437; Завгородний В. П. Бухгалтерский учет, контроль и аудит в условиях рынка - К.: Издательство «Блиц-Информ», 1995 - с. 601-612.;

- просмотреть программу «Составления ФО» пакета программ «1С Бухгалтерия»,составить схему ее работы;

-изучить первый раздел Инструкции о порядке заполнения форм годового бухгалтерского отчета предприятия. /Свiт бухгалтерського облiку - 1997 - квiтень - с. 35-38/

Заключение.

После написания дидактического раздела нашей выпускной работой по теме «Порядок составление и представление финансовой отчетности, и анализ финансового состояния предприятия» мы укрепили свои теоретические знания, получили практический опыт разработки дидактических материалов для урока, исследовали многочисленные источники психолого-педагогической и экономической литературы. В ходе написания раздела была составлена социально-психологическая характеристика нашей возрастной группы обучения. Возрастной состав наших учащихся экономического техникума колеблется от 18 до 23-25 лет. Именно это период называется познавательной юностью или началом зрелости. Также была разработана модель усвоения базы знаний, которая помогла нам конкретизировать цели обучения. Выбрать формы и методы проведения занятий, разработать тестовые задания для проведения контроля знаний учащихся. Рассмотрены многочисленные формы организации и методы обучения в результате их анализа для проведения нашего занятия мы выбрали форму комбинированного урока с использованием для преподавания нового материала метода обучения - лекция. В соответствии со структурой комбинированного урока мы подготовили дидактические материалы и разработали план-конспект занятия по одному из разделов основной темы. При этом мы дали краткую характеристику каждому из структурных элементов комбинированного урока и обосновали его применение. В плане-конспекте мы поэтапно описали, что будем делать на каждом этапе. Так, для проверки знаний предыдущего занятия были разработаны тестовые задания по вопросам предыдущей темы. В качестве мотивирующего момента была описана реальная история, которая позволит нам заинтересовать учащихся в учебном материале нашей темы комбинированного урока «Общие положения предъявляемые к ФО». Так же был составлен и краткий конспект лекции по этой теме. Были разработаны самостоятельные задания, которые мы зададим ученикам для закрепления и обобщения знаний, полученных на проведенном занятии.

Заключение.

Составив годовую ФО и проанализировав финансовое состояние предприятия мы укрепили свои теоретические знания и получили практический опыт по методике заполнения и представления ФО предприятия. Исследовав деятельность фирмы за год, на основании данных отчетности теперь мы можем представить реальную картину финансового состояния предприятия и ее изменение в течение 1996 г.

Теперь мы можем «читать» отчетность предприятия. Так, форма №1 дает нам сведения о состоянии основных средств и внеоборотных активов, о стоимости запасов предприятия, о величине денежных средств и состоянии расчетов с дебиторами и кредиторами, о величине источников собственных средств, о сумме кредитов банков и о картине финансовых вложений фирмы. Форма №2 дает нам возможность получить информацию о финансовых результатах фирмы, подробно освещает использование прибыли, а также дает полную характеристику платежей в бюджет, которые осуществляет фирма с учетом различных льгот.

Форма №3 отражает финансово-имущественное состояние предприятия, то есть показывает движение фондов и использование средств бюджета и внебюджетных фондов, характеризует наличие и движение основных средств и нематериальных активов, отражает финансовые вложения и переоценку ТМЦ, наличие собственных оборотных средств, иностранных инвестиций, показывает недостачи и убытки от порчи ценностей, состояние забалансовых активов и пассивов.

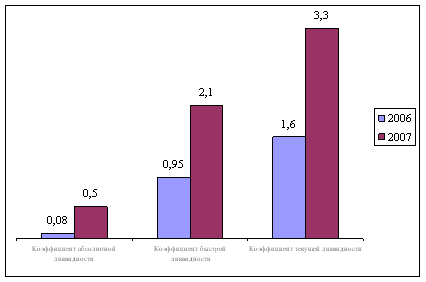

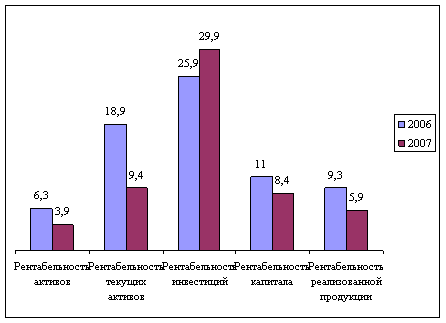

Проанализировав изменение финансового состояния фирмы в течении 1996 г. мы делаем вывод, что оно ухудшилось. На это указывает наличие убытков. Ухудшилась структура имущества: увеличилась доля иммобилизованных активов на 28,4% в связи с индексацией ОС, соответственно уменьшилась доля оборотных средств. В целом, наблюдается тенденция к снижению финансовой устойчивости фирмы, которая подтверждается такими данными, как увеличение срока оборота всех текущих активов на 48,6 дней, увеличением срока оборота имущества предприятия на 113 дней, увеличением срока хранения ТМЗ и срока погашения дебиторской задолженности на 5 дней, при чем в ее составе 95,68% составляет просроченная ДЗ. Также снижению устойчивости способствовало увеличение доли труднореализуемых активов на 3,17%. Соотношение собственных и заемных источников изменилось в лучшую сторону и теперь имущество предприятия покрывается собственными средствами. Но собственные источники предприятия представляют по сути «мертвые» деньги, так как большая их сумма представляет собой «Дополнительный капитал»-сумму индексации балансовой стоимости ОС. Все расходы на производственное развитие, на социальные нужды фирма осуществляет за счет прибыли, которой она в 1996 г. не получила, а это еще больше увеличило убытки предприятия. Увеличилась доля дорогих заемных средств (кредит банка 18,76%) и ухудшилось соотношение между кредиторской и дебиторской задолженностью. Общая ликвидность возросла. Но сократился коэффициент абсолютной ликвидности из-за снижения объема свободных ДС. Маневренность оборотного капитала снизилась, а доля чистого оборотного капитала в текущих активах возросла.

Основным документом при проведении анализа служит ФО предприятия и самым большим ее недостатком является то, что понять ее, в той форме в которой она существует сейчас, может только человек, который сам хорошо разбирается в ее содержании. Поэтому, основной задачей совершенствования отчетности является решение задачи о том, чтобы ФО стало выполнять роль унифицированной информационной системы, которая оценивает и передает финансовую информацию про объект любому, кому она необходима. Для этого необходимо, чтобы ФО могла быть представлена любому пользователю, а также надо путем повсеместного исследования мнения пользователей ФО выявлять пути ее унификации и как можно быстрее вводить эти решения в жизнь в законодательном порядке. Так в качестве предложений по совершенствованию финансовой отчетности мы можем предложить более подробно расшифровывать в ней затраты на производство продукции и направления использования прибыли, приводить в ФО суммы просроченных кредиторской и дебиторской задолженностей, более подробно описывать использование средств фондов специального назначения, объяснять причины убытка предприятия.

В отношении рекомендации по улучшению финансового состояния предприятия можно сказать, что сегодня сложилась такая ситуация, когда все рекомендации по улучшения финансового состояния предприятия были использованы и результатом является современное финансовое положение фирмы. Все мы полностью зависим от государства. Мы все знаем термин «кризис неплатежей», который является краеугольным камнем нашей экономики. Ведь наибольшие трудности по улучшению ФСП связанны именно с ним. По отзывам многих руководителей предприятий, главных бухгалтеров, статей в периодической печати, разрешением многих проблем, касающихся «здоровья» связанно именно с этой проблемой. Наиболее часто предлагают произвести взаимозачеты, а иногда и просто уничтожить задолженность и начать все заново. Трудно выбрать какое-то одно решение.

Но разве не является абсурдом, когда два предприятия, являющиеся клиентами одного банка могут производить взаимозачеты, а если они зарегистрированы в разных банках, то нет. Также большое влияние на ФСП оказывают темпы инфляции и нарушение связей взаимосвязей с поставщиками. А казус, что налоги забирают ~95% дохода предприятий. Об этих проблемах можно говорить очень много. Ведь государство является богом экономики. И единственным решением от которого зависит не только финансовое благополучие предприятий, но и благополучие всей страны является проведение «умной» государственной политики по отношению к своим производителям. Мы не будем перечислять многочисленные шаги, которые необходимы для улучшения экономики, пусть этим занимаются депутаты Украины.

В качестве же наиболее часто используемых приемов, которые используют для улучшения финансового состояния предприятия можно предложить следующее:

- ежедневно следить за соотношением дебиторской и кредиторской задолженностей;

- дебиторскую задолженность покупатели могут погашать не всю сразу, а каждый день понемногу;

- использовать прием скидок при досрочной оплате;

- требовать предварительную оплату за продукцию;

- для погашения дебиторской задолженности использовать форму натуроплаты, когда задолженность гасится своим товаром или услугами;

- выявлять и реализовывать неликвиды;

Мы уже говорили, что убытки в 1996г. фирма понесла главным образом за счет непродуманного подхода к производству б/а напитков. Затраты на их производство превышали цену. Это произошло за счет того, что был недостаточно точно рассчитан эффект сезонного колебания необходимого объема производства б/а напитков. В результате чего, объем производства продукции в осенне-зимний период был очень низкий, по сравнению с реальными возможностями и львиную долю затрат составили расходы на энергию, отопление завода, на оплату труда рабочим, согласно тарифным ставкам. В качестве приемов, которые позволят снизить объем издержек на производство б/а напитков можно предложить следующие:

- завод должен работать только в весенне-летний сезон, во время наибольшего спроса на б/а напитки, и несколько дней перед праздниками в осенне-зимний период;

- работа на конкретного потребителя:

- оплата труда рабочих на основании объема выпущенной продукции;

- сезонный найм рабочих;

- проведение рекламной компании, направленной на заключение договоров с постоянными партнерами и широкую известность марки напитка.

Также в нашей работе была обоснована целесообразность использования компьютерной техники при составлении финансовой отчетности и проведении анализа финансового состояния предприятия.

В разделе «Дидактика» мы на основании исследования психолого-педагогической литературы представили теоретическую разработку дидактических материалов к комбинированному уроку. Составили социально-психологическую характеристику нашей возрастной группы обучения, разработали модель усвоения базы знаний, разработали тестовые задания для проведения контроля знаний учащихся, описали и обосновали формы и методы проведения занятия, составили краткий план-конспект нашего будущего урока.

Список литературы.

1. Инструкция о порядке о порядке заполнения форм годового бухгалтерского отчета предприятия. //Свiт бухгалтерського облiку - 1997 - квiтень - с.35-56

2. Письмо Государственной налоговой администрации Украины от 04/01/97г. №15-0115а/11-49 //Баланс - 1997 №6 (130) - с.26-27

3. Положение об организации бухгалтерского учета и отчетности в Украине, утвержденное постановлением КМУ от 3/04/93г. №250, с изменениями и дополнениями.

4. Указания об организации бухгалтерского учета в Украине, утвержденные приказом Минфина Украины от 7/05/93г. №25, с изменениями и дополнениями.

5. Асмолов А. Г. Психология личности: Принципы общепсихологического анализа. - М.: МГУ, 1990- 367с.

6. Баканов М. И., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика, 1993. - 288 с.

7. Вуд Ф. Бухгалтерский учет для предпринимателей. М.: Аспери, 1992. - 415 с.

8. Герасименко Т. Бухгалтерська звiтнiсть: до мiжнародної системи облiку. //Дiло - 1995. - №86 - с. (додаток «Дос’є пiдприемця»)

9. Дамари Р. Финансы и предпринимательство. - Ярославль: Периодика, - 1993. 223 с.

10. Додукало О. В. Как заполнить баланс предприятия. //Свiт бухгалтерського облiку - 1997 - квiтень - с.57-59

11. Ефимова О. В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 1994.

12. Жуковский Г. И. Автоматизация бухгалтерского на ПЭВМ //Бухгалтеский учет - 1990 - №7 - с. 6

13. Журавлев В. И. Педагогика в системе наук о человеке. - М.: Педагогика, 1990.-164 с.

14. Завгородний В. П., Савченко В. Я. Бухгалтерский учет, контроль и аудит в условиях рынка - К.: Издательство «Блиц-Информ», 1995 - 832 с.

15. Ильина Т. А. Педагогика: Курс лекции. Учебное пособие для пед. институов. М.: Просвещение, 1984. - 495 с.

16. Кон И. С. Психология ранней юности: Книга для учителя. - М.: Просвещение, 1989. 255 с.

17. Каданер П. А. Автоматизация современного делопроизводства и бухгалтерии. М.: Аллегро, 1997 - с. 44

18. Крейнина М. А. Анализ финансового состояния инвестиций привлекательности АО в промышленности, строительстве и торговле. М.: ДИС, МВ - Центр, 1994 - 256 с.

19. Кузьминский А. Н. Теория бухгалтерского учета - К.: Вища шк., 1990 - 203 с.

20. Кузьмiнский А. М. та iн. Органiзацiя бухгалтерського облiку, контролю i аналiзу: Пiдручник - К.: Вища шк., 1993 - 223 с.

21. Куписевич Ч. Основы общей дидактики. - М.: - 1986 - 367 с.

22. Леонтьев А. Н. Избранные психологические произведения: В 2 т. - М.: - 1983

23. Лернер И. Я. Учебный предмет, тема, урок. - М.: Знание, 1988 - 80 с.

24. Михайлов Ю. Компьютеризация бухгалтерского учета. // Бухгалтерский учет и аудит - 1994. - №11- с.17

25. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - №3 - с.18-25

26. Немов Р. С. Психология- М.: Просвещение: ВЛАДОС - 1995 - 3 т.

27. Олейник А. И. Бухгалтерский учет на предприятиях Украины. - Харьков: Прапор, 1995 - 215 с.

28. Онищук В. А. Дидактика современной школы - М.: Просвещение, 1987 - 194 с.

29. Педагогика; Учебное пособие для пед. институтов /Под ред. Ю. К. Бабанского. - М.: Просвещение, 1983 - 608 с.

30. Петровский А. В. Личность. Деятельность. Коллектив. - М.: Политиздат, 1982 - 255с.

31. Подольский В. И. Автоматизирование бухгалтерского учета в современных условиях //Бухгалтерский учет - 1993 - №2 - с. 16

32. Популярная психология: Хрестоматия /Сост. В. В. Мироненко - М.: Просвещение, 1990 - 398 с.

33. Рубинштейн С. Л. Основы общей психологии: В 2 т. - М.: - 1989

34. Сопко В. В. Бухгалтерский учет в промышленности и других отраслях народного хозяйства: Учебное пособие - К.: Вища шк., 1992 - 43 с.

35. Стражев В. И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш. шк., 1996 - 363 с.

36. Ткаченко Н. М. Бухгалтерский облiк на пiдприємствах з рiзними формами власностi - К.: ВТОВ «АСК», 1996 - 512 с.

37. Турецкий Д. М. Отчет о финансовых результатах и использовании - Форма №2 // Свiт бухгалтерського облiку - 1997 - квiтень - с.60-66

38. Финансовый менеджмент:теория и прктика /под ред.Стояновой.-М.;Перспектива,1996-405с.

39. Харламова Г.В, Экономический анализ финансово-хозяйственной деятельности предприятий. Харьков:- 1995

40. Харламов И. В. Педагогика: Уч. пособие для студентов ун-тов и пед. ин-тов. М.: Висшая школа, 1990 - 576 с.

41. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. - М.: Инфра-М, 1995

Введение.

Как и на основании чего будут оценивать вас, а вы вашего партнера? Сегодня прошло то время, когда «крутости» бизнесмена и его фирмы судили по шикарному автомобилю, офису в центре города, мобильному телефону. На первое место возвращаются научные подходы при оценке надежности любой фирмы. Но мнение стороннего эксперта не всегда даст исчерпывающую информацию для принятия решения. Поэтому, любой современный бизнесмен обязан владеть методами финансового анализа и уметь составить и представить финансовую отчетность (ФО) своего предприятия.

ФО является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Но в Украине существует одна особенность, которая связана с нестабильностью законодательной базы и стремлением к совершенствованию и упрощению бухгалтерского учета (б/у) - методика составления и представление ФО меняется по несколько раз в год. Данные ФО служат основными источниками информации для анализа финансового состояния (ФС) предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Основной целью и задачей нашей выпускной работы, по вопросам отчетности и анализа ФС, предприятия является изучение экономической характеристики предприятия, с отражением механизма составления и представления ФО, рассмотрение внутренних и внешних отношений хозяйственного субъекта, выявление его финансового положения, платежеспособности и доходности.

Основными задачами анализа ФС предприятия являются:

- общая оценка ФС и факторов его изменения;

- изучение соответствия между средствами и источниками, рациональность их размещения и эффективности их использования;

- определение ликвидности и финансовой устойчивости предприятия;

- соблюдение финансовой, расчетной и кредитной дисциплины.

Основными источниками информации при написании нашей выпускной работы будут служить материалы нормативных документов и инструкций КМУ, Минфина Украины, научно-популярной статьи периодических изданий и книги под редакцией Н.М. Ткаченко, В.П. Завгороднего, В.Я. Савченко, О.В. Ефимовой, А.Д. Шеремета, и Р.С. Сайфулина.

Известно, что теория хорошо познается только на практике. Поэтому, теоретические аспекты будут тесно переплетаться с практическим материалом. Для этого будут использованы реальные материалы действующего предприятия ООО «Визит». С 1991 г. из маленькой фирмы, штат которой состоял из трех человек, она выросла в крупное предприятие численностью более 45 человек, значительную часть деятельности которого, составляет производство безалкогольных (б/а) напитков пяти наименований. Кроме производства, фирма также занимается торгово-посреднической деятельностью. Заслуживает внимания тот факт, что более 100 000 бутылок ежемесячно реализуется санаториям Крыма и населению городов Украины. В отличие от большинства напитков, изготовленных из химических концентратов, которые торговые организации города завозят из за супердешевизны, продукция фирмы изготовляется только из натуральных реактивов. Объем производства промышленной продукции составил в 1996г. 132272 грн., а сумма торговой наценки в оптовой и розничной торговле ТНП 215565 грн. Объектами торговли являются семь киосков и магазинов, которые торгуют хлебобулочными изделиями, безалкогольными напитками, продуктами питания и широким ассортиментом ТНП. Себестоимость продукции по сравнению с 1995г. снизилась на 6.4%, а фонд оплаты труда вырос на 34.1%. Стоимость основных фондов на 1/01/97г. составила 75702 грн. и по сравнению с аналогичным показателем за 1995г. возросла на 426.9%. Но вместо ожидаемой прибыли фирма в 1996г. понесла убытки в размере 7467 грн.

В разделе «Дидактика» нашей выпускной работы мы представим экономическую тему «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия», как учебную, разработаем дидактические материалы к одному из занятий этой темы. Проанализируем психолого-педагогическую литературу, составим социально-психологическую характеристику группы обучения, разработаем модель усвоения базы знаний, выберем и обоснуем формы и методы проведения занятия.

Похожие работы

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы - «Анализ финансового состояния субъекта хозяйствования» - достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. ...

... собственники средств организации, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации. Вторая группа пользователей финансовой отчетности – это те, кто непосредственно не заинтересован в деятельности предприятия. Однако изучение отчетности им необходимо для того, чтобы защитить интересы первой ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев