Классификация и оценка основных средств

Восстановление основных средств

Синтетический учет поступления и выбытия основных средств

Инвентаризация основных средств

Общий анализ современного рынка программного обеспечения

Обзор возможностей комплекса

Предварительная настройка комплекса

Ввод входящей информации

Автоматическое получение отчетности

Навигация

Восстановление основных средств

Автоматизация учета основных средств в бюджетной организации

99072

знака

0

таблиц

31

изображение

2.1.4. Восстановление основных средств

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объектов основных средств после их окончания могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал организации, если эти затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта.

2.1.5. Документальное оформление и аналитический учет основных средств

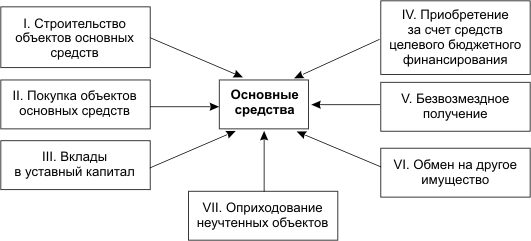

Для документального оформления операций поступления и выбытия основных средств используются следующие унифицированные формы:

Акт (накладная) приемки-передачи основных средств (форма № ОС-1)

Применяется для зачисления в состав основных средств отдельных объектов, поступивших путем:

q приобретения за плату у других организаций;

q строительства хозяйственным и подрядным способом;

q получения от других организаций и лиц в безвозмездное пользование;

q внесения учредителями (участниками) в счет их вкладов в уставный (складочный) капитал;

q получения в хозяйственное ведение или оперативное управление;

q взятия в аренду с последующим выкупом;

q получения по акту дарения;

q передачи в совместную деятельность и доверительное управление; передачи в обмен на другое имущество и другими способами не противоречащими действующему законодательству.

Документ применяется для учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен оформляться в особом порядке, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации.

При оформлении приемки основных средств акт (накладная) составляется в одном экземпляре на каждый отдельный объект основных средств членами приемочной комиссии, назначаемой распоряжением (приказом) руководителя организации. Для однотипных объектов, имеющих одинаковую стоимость и принятых к учету в одном календарном месяце, допускается составление общего акта. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации-сдатчика.

Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом (накладной). на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств (форма №ОС - 6).

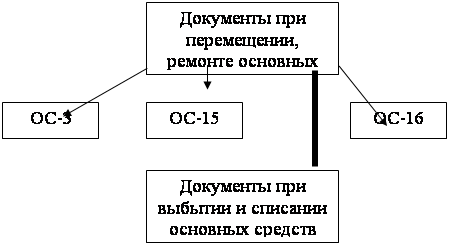

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3)

Применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившей ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации.

Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй передают организации, проводившей ремонт, реконструкцию, модернизацию.

Акт на списание основных средств (форма № ОС-4)

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или уполномоченным лицом.

Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома.

Акт на списание автотранспортных средств (форма № ОС-4 а)

Применяется для оформления списания автотранспортных средств.

Акт составляется в двух экземплярах и подписывается членами комиссии, утверждается руководителем или лицом, на это уполномоченным. Первый экземпляр с документом, подтверждающим снятие с учета в ГАИ, передается в бухгалтерию, второй — остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Инвентарная карточка учета основных средств (форма № ОС-6)

Применяется для учета всех видов основных средств, а также для группового учета однотипных основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, до-оборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

Акт о приемке оборудования (форма № ОС-14)

Применяется для оформления поступившего на склад оборудования к установке.

Акт составляется в двух экземплярах и подписывается приемной комиссией. Первый экземпляр вместе с сопроводительными документами перелается в бухгалтерию для отражения в учете, второй остается у заведующего складом.

Акт приемки-передачи оборудования в монтаж (форма № ОС-15)

Применяется для оформления передачи оборудования монтажной организации.

Акт составляется в двух экземплярах и подписывается уполномоченными представителями организации заказчика и монтажной организации. Первый экземпляр передается монтажной организации, второй - в бухгалтерию для отражения в учете.

Похожие работы

... 11-13-й - для видов расходов). Разряды 18-23 образуют Код счета бюджетного учета. 3.Основные средства 3.1 Задачи , классификация и группировка основных средств. Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования. К основным средствам относятся материальные объекты, ...

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... с режимом ручного ввода проводок, имеется возможность использования типовых операций. В «1С: Бухгалтерии» предусмотрены следующие типовые операции по учету основных средств: · ОС: поступление – безвозмездно; · ОС: поступление – покупка; · ОС: поступление – капитальное строительство; · ОС: выбытие – продажа; · ОС: выбытие – списание ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

0 комментариев