Классификация и оценка основных средств

Восстановление основных средств

Синтетический учет поступления и выбытия основных средств

Инвентаризация основных средств

Общий анализ современного рынка программного обеспечения

Обзор возможностей комплекса

Предварительная настройка комплекса

Ввод входящей информации

Автоматическое получение отчетности

Навигация

Синтетический учет поступления и выбытия основных средств

Автоматизация учета основных средств в бюджетной организации

99072

знака

0

таблиц

31

изображение

2.1.6. Синтетический учет поступления и выбытия основных средств

Для синтетического учета основных средств используются следующие балансовые счета:

q 01 «Основные средства» в разрезе субсчетов 01.1 «Собственные основные средства» и 01.2 «Арендованное имущество»;

q 03 «Доходные вложения в материальные ценности», субсчет 03.1 «Имущество для сдачи в аренду»;

q 02 «Износ основных средств» в разрезе субсчетов 02.1 «Износ собственных основных средств» и 02.2 «Износ имущества, сданного в аренду».

Кроме того, для учета используются следующие забалансовые счета:

q 001 «Арендованные основные средства»;

q 014 «Износ жилищного фонда»;

q 015 «Износ объектов внешнего благоустройства и других аналогичных объектов»;

q 021 «Основные средства, сданные в аренду».

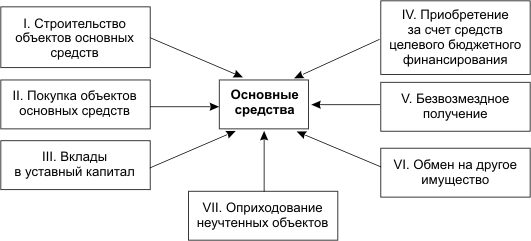

Отражение в учете поступления основных средств зависит от того, каким образом они приобретены.

Чаще всего основные средства приобретаются у поставщиков или вводятся в эксплуатацию законченным строительством. В этом случае учет поступления регулируется Положением по бухгалтерскому учету долгосрочных инвестиций. утвержденных Минфином России от 30 декабря 1993 г. №160.

Согласно Положению, под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования, не предназначенные для продажи. В Плане счетов для учета этих затрат предусмотрен балансовый счет 08 «Капитальные вложения». По дебету счета собираются затраты, с кредита счета списывается первоначальная стоимость объекта при передаче его в эксплуатацию, а также сумма затрат, покрываемых за счет источников инвестиций.

Для отражения затрат по конкретным видам капитальных вложений в основные средства на счете открываются субсчета:

q 08.1 «Приобретение земельных участков»;

q 08.2 «Приобретение объектов природопользования»;

q 08.3 «Строительство объектов основных средств»;

q 08.4 «Приобретение отдельных объектов основных средств»;

q 08.5 «Затраты, не увеличивающие стоимость основных средств»;

q 08.11 «Приобретение отдельных объектов основных средств по договору лизинга».

Затраты, собираемые по дебету счета 08 «Капитальные вложения», подразделяют на включаемые в первоначальную стоимость объектов основных средств и не включаемые в первоначальную стоимость.

Затраты, не включаемые в первоначальную стоимость основных средств, в свою очередь, делятся на предусмотренные в сводных сметных расчетах стоимости строительства и не предусмотренные в расчетах.

К первым относятся:

q затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

q расходы перспективного характера, связанные со строительством объектов, в случае невозможности их включения в дальнейшем в стоимость строительства объектов;

q средства, передаваемые на строительство объектов в порядке долевого участия, если построенные объекты будут приняты в эксплуатацию в собственность другими организациями;

q расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство.

К затратам, не предусмотренным в сводных сметных расчетах стоимости строительства, относятся:

q расходы по оплате процентов по кредитам банков сверх учетных ставок, установленных Центральным Банком Российской Федерации;

q расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

q расходы, связанные с уплатой процентов, штрафов, пени и неустоек за нарушения в финансово-хозяйственной деятельности и др.

Для определения разряда затрат на счете 08 «Капитальные вложения» ведется аналитический учет в разрезе объектов и видов работ.

Оборудование, предназначенное для монтажа, первоначально учитывается на счете 07 «Оборудование к установке».

По мере передачи оборудования в монтаж оно списывается с кредита счета 07 «Оборудование к установке» в дебет счета 08 «Капитальные вложения». По мере передачи объектов в эксплуатацию составляется акт (накладная) по форме № ОС-1, а первоначальная стоимость объекта отражается в бухгалтерском учете записью в дебет счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» с кредита счета 08 «Капитальные вложения».

В том случае, когда основные средства поступают не в результате капитальных вложений, счет 08 «Капитальные вложения» не используется.

Первоначальная стоимость основных средств, сформированная по правилам Положения, в этом случае отражается записью по дебету счета 01 «Основные средства» с кредита источников поступления, например, 75.1 «Расчеты по вкладам в уставный (складочный) капитал», 87.3 «Безвозмездно полученные ценности», 88.4 «Фонд социальной сферы» и т.д.

Если иное не установлено нормативными актами, то сумма затрат организации на приобретение и строительство основных средств возмещается через амортизационные отчисления. В бухгалтерском учете амортизационные отчисления отражаются на пассивном счете 02 «Износ основных средств», который имеет два субсчета:

q «Износ собственных основных средств»;

q «Износ имущества, сданного в аренду».

Сумма начисленного износа основных средств ежемесячно оформляется проводками по кредиту счета 02 «Износ основных средств» в корреспонденции с дебетом счетов:

q 20 «Основное производство»;

q 25 «Общепроизводственные расходы»;

q 26 «Общехозяйственные расходы»;

q 44 «Издержки обращения»;

q 80 «Прибыли и убытки»;

q 88 «Нераспределенная прибыль (непокрытый убыток)» и т. д.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса в следующих случаях:

q продажи;

q безвозмездной передачи;

q списания в случае морального и физического износа;

q ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

q передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от реализации принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению соответственно в прибыль или убыток организации.

Синтетический учет выбытия (снятия с баланса) основных средств осуществляется с использованием счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Износ основных средств» и 47 «Реализация и прочее выбытие основных средств».

Во всех случаях выбытия собственных основных средств списание их с учета производится записями по дебету счета 47 «Реализация и прочее выбытие основных средств» с кредита субсчета 01.1 «Собственные основные средства» на балансовую стоимость основного средства и по дебету счета 02.1 «Износ собственных основных средств» с кредита счета 47 на сумму начисленной амортизации.

Похожие работы

... 11-13-й - для видов расходов). Разряды 18-23 образуют Код счета бюджетного учета. 3.Основные средства 3.1 Задачи , классификация и группировка основных средств. Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования. К основным средствам относятся материальные объекты, ...

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... с режимом ручного ввода проводок, имеется возможность использования типовых операций. В «1С: Бухгалтерии» предусмотрены следующие типовые операции по учету основных средств: · ОС: поступление – безвозмездно; · ОС: поступление – покупка; · ОС: поступление – капитальное строительство; · ОС: выбытие – продажа; · ОС: выбытие – списание ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

0 комментариев