Классификация и оценка основных средств

Восстановление основных средств

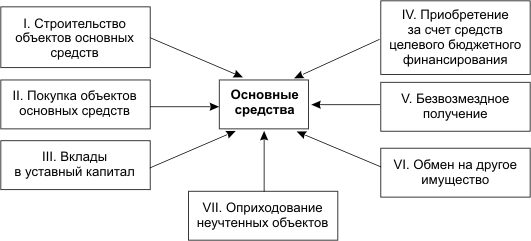

Синтетический учет поступления и выбытия основных средств

Инвентаризация основных средств

Общий анализ современного рынка программного обеспечения

Обзор возможностей комплекса

Предварительная настройка комплекса

Ввод входящей информации

Автоматическое получение отчетности

Навигация

Инвентаризация основных средств

Автоматизация учета основных средств в бюджетной организации

99072

знака

0

таблиц

31

изображение

2.1.7. Инвентаризация основных средств

В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация основных средств. Она проводится один раз в три года (для библиотечных фондов — один раз в пять лет), за исключением случаев обязательного проведения инвентаризации (смена материально ответственных лиц, стихийные бедствия, ликвидация организации и т.д.).

Инвентаризация основных средств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13 июня 1995 г. №49.

Инвентаризация основных средств включает в первую очередь проверку наличия документального оформления, то есть наличие и состояние инвентарных карточек, наличие и состояние технических паспортов и документации, наличие документов на основные средства, полученные или сданные в аренду и т.д.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, состав которой утверждается распоряжением (приказом) руководителя.

В результате проверки фактического наличия инвентаризационная комиссия составляет инвентаризационную опись по форме № инв-1 (код ОКУД 0309001) в разрезе видов и объектов основных средств и мест их нахождения.

Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей по форме № инв-18 (код по ОКУД 0309017) и оцениваются по рыночной стоимости с определением степени изношенности объекта.

Объекты основных средств, оказавшиеся в излишке или ранее не учтенные, подлежат оприходованию на баланс с отнесением остаточной стоимости на финансовые результаты.

Недостача основных средств списывается с кредита субсчета 01.1 «Собственные основные средства» в дебет счетов 02.1 «Износ собственных основных средств» на сумму начисленного износа и 84 «Недостачи и потери от порчи ценностей» на сумму разницы между балансовой стоимостью основных средств и суммой начисленного износа.

Недостача относится на материально ответственных лиц (в дебет субсчета 73.3 «Расчеты по возмещению материального ущерба» с кредита счета 84 «Недостачи и потери от порчи ценностей»).

Потери основных средств от стихийных бедствий относятся на финансовые результаты (в дебет счета 80 «Прибыли и убытки»).

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации.

2.2. Особенности учета основных средств в бюджетных учреждениях.Основные средства бюджетного учреждения представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в течение длительного времени. К ним относятся:

q здания;

q сооружения;

q передаточные устройства;

q рабочие машины и оборудования;

q измерительные и регулирующие приборы и устройства;

q вычислительная техника;

q транспортные средства;

q производственный и хозяйственный инвентарь;

q многолетние насаждения;

q прочие основные средства.

Основные средства бюджетного учреждения отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления.

К основным средствам, в соответствии с требованиями бухгалтерского учета, не относятся предметы, приобретенные по цене ниже лимита, установленного Минфином России и действовавшего на момент приобретения, независимо от срока их службы.

Основные средства учитываются по первоначальной стоимости, а предметы, которые переоценивались – по восстановительной стоимости. Учтенная на бухгалтерских счетах первоначальная (восстановительная) стоимость объектов основных средств может изменяться лишь при проведении работ по достройке, дооборудованию или реконструкции, увеличивающих их стоимость.

Основные средства в учреждении могут поступать в результате приобретения за счет средств бюджета или безвозмездного получения от других организаций.

Основные средства, пришедшие в негодность, списываются в установленном порядке. В случае нарушения действующего порядка списания с баланса основных средств, а также бесхозяйственного отношения к материальным ценностям (уничтожение, сжигание и т.п.), виновные в этом лица привлекаются к ответственности в установленном порядке.

Все полученные, безвозмездно переданные, а также выбывшие основные средства отражаются в учете по балансовой стоимости.

Учет основных средств ведется в разрезе инвентарных объектов по местам их хранения и ответственным лицам. Отдельным инвентарным объектом считается законченное устройство со всеми относящимися к нему приспособлениями и принадлежностями или предмет, предназначенный для выполнения определенных самостоятельных функций.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту присваивается инвентарный номер.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на период его нахождения в учреждении. Номера инвентарных объектов, выбывших или ликвидированных, не должны присваиваться другим, вновь поступающим объектам основных средств.

Стоимость приобретенных основных средств в бухгалтерии записываются в дебет соответствующих субсчетов счета 01 и кредит соответствующих субсчетов разд. V “Денежные средства” или разд. VII “Расчеты”. Одновременно делается запись по дебету соответствующего субсчета счета 20 или 21 и кредиту субсчета 250.

На сумму выбывших из эксплуатации основных средств производится запись по кредиту соответствующих субсчетов счета 01 и дебету субсчетов 020, 250.

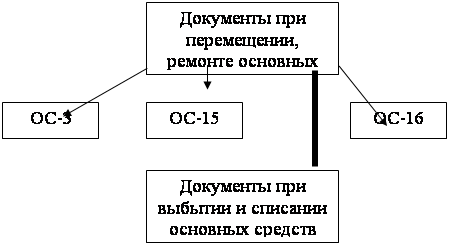

Поступление в эксплуатацию основных средств оформляется актом приемки-передачи, в котором приводятся характеристика объекта, его балансовая стоимость и сумма износа. Акт с технической документацией передается в бухгалтерию.

При поступлении основных средств в учреждение материально-ответственные лица на документе поставщика или на акте приемки расписывается в получении этих ценностей.

Для списания пришедшим в негодность основных средств составляются акты о ликвидации основных средств в бюджетных учреждениях; акты о ликвидации транспортных средств и т.д.

Учет операций по выбытию и перемещению основных средств ведется в накопительной ведомости – мемориальном ордере № 9. Записи в накопительную ведомость производятся по каждому документу. При этом в графе “Итого” записывается сумма выбывших и перемещенных материальных ценностей, которая должна равняться сумме записей по дебету субсчетов. По окончании месяца итоги по субсчетам записываются в книгу “Журнал-главная”.

Аналитический учет основных средств ведется на инвентарных карточках форм ОС-6 и ОС-8. Карточки ведутся по каждому инвентарному объекту. Карточка формы ОС-6 предназначена для учета зданий, сооружений, передаточных устройств, машин и оборудования, инструментов, производственного и хозяйственного инвентаря, транспортных средств. Карточка формы ОС-8 служит для учета многолетних насаждений. Эти карточки регистрируются в описи инвентарных карточек по учету основных средств. Опись ведется в одном экземпляре. Записи в ней производятся в разрезе групп основных средств с указанием года открытия карточек. Для каждой группы отводится соответствующее число страниц. Нумерация ведется по каждой группе, начиная с №1.

Карточки хранятся в картотеках бухгалтерии и располагаются по соответствующим субсчетам и группам с подразделением внутри их по материально-ответственным лицам.

В процессе эксплуатации основные средства постепенно изнашиваются, т.е. их первоначальная стоимость постоянно уменьшается. Для этого необходимо ежегодно производить начисление износа.

Учреждение применяет порядок равномерного начисления износа по основным средствам в течение срока их полезного использования, величина которого зависит от двух факторов: величины первоначальной стоимости основных средств, сложившейся из покупной стоимости, затрат на транспортировку, монтаж, установку и норм амортизационных отчислений.

Износ определяется и учитывается по зданиям, сооружениям, передаточным устройствам, машинам и оборудованию, производственному и хозяйственному инвентарю, транспортным средствам. Необходимо помнить, что начисленная сумма износа не может составлять свыше 100% стоимости основных средств. Ежегодно из карточек сумма износа записывается в ведомость. На общую сумму износа в последний рабочий день декабря составляется мемориальный ордер с отражением по дебету субсчета 250 и кредиту субсчета 020. После сумма износа по мемориальному ордеру записывается в книгу “Журнал-главная”.

Согласно постановлениям Правительства РФ, начиная с 1992 года проводятся регулярные переоценки основных средств. Основные средства переоцениваются по восстановительной стоимости, путем умножения их балансовой стоимости на соответствующий индекс (коэффициент).

Переоценки подлежат все основные средства, находящиеся в собственности организаций, их хозяйственном ведении.

Переоценка производится в течение года, без отражения в бухгалтерском учете и отчетности результатов в текущем году.

2.3. Технические средства автоматизации учета основных средствПохожие работы

... 11-13-й - для видов расходов). Разряды 18-23 образуют Код счета бюджетного учета. 3.Основные средства 3.1 Задачи , классификация и группировка основных средств. Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования. К основным средствам относятся материальные объекты, ...

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... с режимом ручного ввода проводок, имеется возможность использования типовых операций. В «1С: Бухгалтерии» предусмотрены следующие типовые операции по учету основных средств: · ОС: поступление – безвозмездно; · ОС: поступление – покупка; · ОС: поступление – капитальное строительство; · ОС: выбытие – продажа; · ОС: выбытие – списание ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

0 комментариев