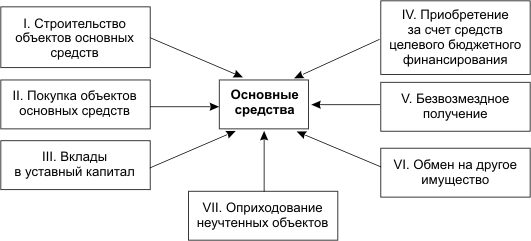

Классификация и оценка основных средств

Восстановление основных средств

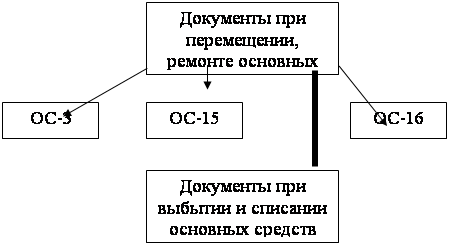

Синтетический учет поступления и выбытия основных средств

Инвентаризация основных средств

Общий анализ современного рынка программного обеспечения

Обзор возможностей комплекса

Предварительная настройка комплекса

Ввод входящей информации

Автоматическое получение отчетности

Навигация

Ввод входящей информации

Автоматизация учета основных средств в бюджетной организации

99072

знака

0

таблиц

31

изображение

3.2. Ввод входящей информации

3.2.1. Ввод входящих сальдо

После настройки нашей системы: уточнения плана счетов, определения структуры аналитики, создания и прикрепления к счетам справочников объектов аналитического учета, настройки констант необходимо перейти к заключительной части подготовки системы к эксплуатации: вводу остатков основных средств на начало года.

Справочник «Основные средства» может быть либо заведен заранее, либо его можно дополнять при вводе остатков.

Перед началом вводом остатков необходимо установить рабочий период. Входящие остатки в «1С: Бухгалтерии» вводятся как конечные за предшествующий период, а затем, при закрытии периода, переносятся в следующий квартал как начальные.

Проводки с остатками по счетам (субсчетам) и объектам аналитического учета вводятся в корреспонденции с фиктивным счетом «00». В бюджетном плане счетов предусмотрен счет «000».

Прежде всего необходимо определиться с датой, начиная с которой начнется ведение учета в «1С: Бухгалтерии».

Учет в «1С: Бухгалтерии» можно начинать вести с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Решение обычно принимается как компромисс между необходимостью ввода большого количества проводок за период с начала года до текущего квартала и пользой от возможности анализа бухгалтерских данных за весь отчетный год и автоматического составления отчетности.

Тем не менее можно начинать ведение учета основных средств с произвольной даты, поскольку это, во-первых, позволит нам освоить основные приемы работы с программой; и во-вторых, предоставит возможность проверить применимость документов «1С: бухгалтерии» для специфики нашего учреждения; в-третьих, позволит очень просто составлять отчетность средствами «1С: Бухгалтерии».

При вводе остатков по счетам, для которых учет ведется по принципу двойной записи (балансовые счета), используется в качестве корреспондирующего счета фиктивный балансовый счет «00» или «000», который не имеет субсчетов. Остатки по счетам, учет по которым ведется без корреспонденции (забалансовые и вспомогательные счета), вводятся простой записью, то есть в проводке указывается только один счет.

Продемонстрируем каким образом эта процедура решается с применением бюджетной конфигурации программы.

|

В журнал хозяйственных операций вводится хозяйственная операция например «Ввод остатков по счету 010»:

или «Ввод остатков по счету 250» для отражения фондов в основных средствах:

![]()

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:

3.2.2. Контроль корректности ввода входящей информации

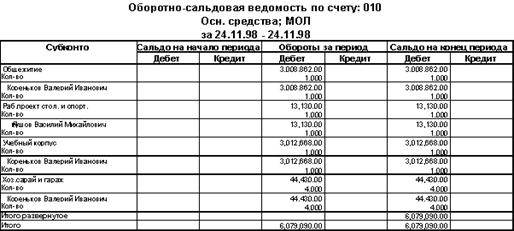

После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету:

После формирования подобного отчета остается сверить суммарное сальдо с данными бухгалтерского учета организации.

3.3. Методика повседневного применения комплекса.

3.3.1. Средства автоматизации ввода хозяйственных операций

Компьютерная технология ведения учета отличается от ведения учета «вручную». Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В «1С: Бухгалтерии» имеется несколько способов регистрации учетной информации: ввод проводок «вручную», использование механизма типовых операций, использование настроенных документов.

Ввод проводок «вручную»

Все факты хозяйственной деятельности учреждения в «1С: Бухгалтерии» хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились «вручную».Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются «сложными». В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.

Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в «Конфигураторе» и прост в освоении.

Ввод проводок в режиме «типовых операций»

Многие хозяйственные операции, совершаемые а организации, с точки зрения отражения в бухгалтерском учете, имеют однотипный характер и регистрируются одинаковым набором взаимосвязанных бухгалтерских проводок. Для отражения в учете таких стандартных ситуаций в «1С: Бухгалтерии» удобно использовать типовые операции. В отличие от режима ввода операции «вручную», в котором каждая проводка вводится вручную, типовая операция содержит шаблон. Шаблоном типовой операции называется сценарий формирования проводок для регистрации какого-либо хозяйственного факта. Это полезный режим автоматизированного ввода часто повторяющихся хозяйственных операций, но наиболее удобным для автоматизации учета денежных средств является метод регистрации учетной информации с помощью документов.

Использование документов «1С: Бухгалтерии»

Режим использования настроенных документов позволяет автоматически генерировать операцию, а при необходимости – и проводки на основании вводимых документов. Для удобного поиска в информационной базе документы «1С: Бухгалтерии» распределяют по журналам. Например, в типовой конфигурации в журнал «Основные средства» включены документы «Покупка ОС» и «Начисление износа ОС», «Ликвидация ОС» и др. В журнале документов можно не только выписывать новые документы, но и работать с ранее введенными документами: редактировать, переходить в журнал операций и журнал проводок, видеть проводки автоматически формируемые документом и т.д.

В последнее время наибольшей популярностью обладает режим документов. Разработчики в стандартных конфигурациях программы предусматривают документы практически на «все случаи жизни». В частности в бюджетной конфигурации имеются в наличии документы, отражающие почти все операции по учету основных средств в бюджетных учреждениях: от ввода входящих остатков в момент начала эксплуатации программы до списания пришедших в негодность основных средств за исключением редких операций, таких как изменение балансовой стоимости основного средства в связи с достройкой, дооборудованием, модернизацией, частичной ликвидацией и т.п.

Таким образом успех при работе с программой предполагает умение пользоваться стандартными документами, знать их возможности и уметь настраивать их в соответствии с потребностями конкретной организации.

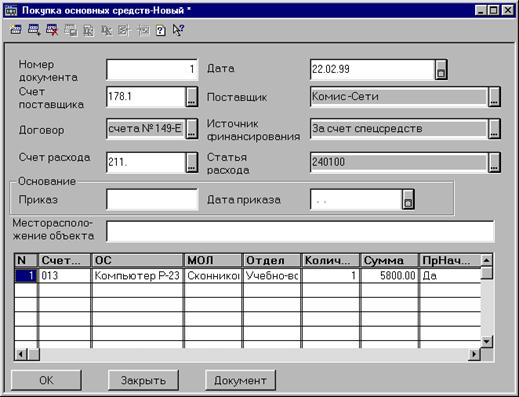

Документ «Покупка ОС»

Документ «Покупка ОС» предназначен для оприходования приобретенных основных средств «Актом приемки-передачи и на внутреннее перемещение основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Данные вводятся по каждому основному средству. Новое основное средство может быть заранее внесено в справочник «Основные средства», либо его можно внести в список основных средств при вводе данного документа.

Для заполнения документа необходимо вызвать документ «Покупка ОС» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (Покупка ОС) и заполнить его реквизиты.

Номер документа присваивается автоматически.

Дата документа. В качестве даты высвечивается текущая дата. При необходимости ее можно изменить. Дата документа будет записана в реквизиты субконто как дата поступления основного средства в организацию.

Счет Поставщика. Выбирается из плана счетов счет расчетов с поставщиками. По умолчанию предлагается счет 178.1.

Поставщик. Необходимо выбрать из справочника «Контрагенты» организацию-поставщика основных средств.

Договор. Из справочника «Основания», подчиненного справочнику «Контрагенты», выбирается договор (счет, счет-фактура), на основании которого проводилась оплата основного средства.

Источник финансирования. Указывается, за счет каких средств приобретено основное средство. Выбирается из списка значении перечисления «Движениефонда».

Счет расхода Из списка счетов необходимо выбрать счет, на кото рый будут относиться затраты на приобретение основных средств По умолчанию предлагается счет 200.1.

Статья расхода. Если по выбранному в предыдущем реквизите счету ведется аналитический учет по статьям расходов в соответствии с «Экономической классификацией расходов», из списка субконго выбирается нужная статья расхода. Если по выбранному счету ведется аналитический учет по другим статьям, выбирается соответствующая сгатья. Если аналитический учет не ведется переходим к следующей позиции, нажав клавишу Enter.

Приказ. Вводится номер распоряжения/приказа.

Дата приказа. Вводится дата распоряжения/приказа.

Месторасположение объекта. Вводится местонахождение объекта в момент приемки основного средства.

Затем необходимо заполнить строки табличной части документа.

Номер строки. Заполняется автоматически.

Счет ОС. Из плана счетов выбирается счет, на котором будет учитываться конкретное основное средство.

Основное средство. Из справочника «Основные средства» выбирается конкретное основное средство, если список заведен заранее, или в этот список добавляется новое основное средство и затем выбирается нужное.

Структура и реквизиты справочника «Основные средства» были рассмотрены ранее.

Заполнив необходимые реквизиты, следует нажать кнопку «ОК» для сохранения их в карточке и нажатием клавиши Enter (или двойным нажатием правой клавиши мыши) внесите основное средство в документ.

МОЛ Подтверждаются данные, указанные в карточке основного средства, нажатием клавиши Enter.

Отдел. Подтверждаются данные, указанные в карточке основного средства, нажатием клавиши Enter.

Количество. Проставляется требуемое количество. Если по данному виду основных средств не ведется групповой учет, то количество равно 1.

Сумма. Вводится стоимость основного средства по документам приобретения, включая НДС. Стоимость основных средств, приобретенных за счет средств от реализации продукции, работ услуг, должна указываться без НДС. Сумма указывается в рублях и копейках. При групповом учете вводится стоимость указанного количества основного средства.

Признак начисления износа - выбирается одно из значений:

«Да» если по объекту определяется износ;

«Нет» - если по объекту не определяется износ (предметы для на учных и учебных целей, музейные ценности и т.п ).

Код нормы износа выбирается из справочника «Нормы износа», содержащего шифры и нормы износа для различных групп основных средств в соответствии с документом «Годовые нормы износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР».

Норма износа (процент) - годовая норма износа, заполняется автоматически при выборе кода из справочника «Нормы износа», исполь зуется при автоматическом формировании проводок по начислению износа основных средств. Если для объекта нет подходящей позиции в справочнике «Нормы износа», то для него выбирается код 99999 «Нет в списке», а в реквизите «Норма износа» указывается норма износа, в процентах, исходя из срока полезного действия или в соответствии с «Еди ными нормами амортизационных отчислений», утвержденными постановлением Совмина СССР от 22.10.90 г. № 1072.

Если реквизиты Код нормы износа и Норма износа были введены в карточке основного средства, то в документе значения этих граф подтверждаются нажатием клавиши Enter

Ввод в эксплуатацию. Указывается признак ввода в эксплуатацию выбирается одно из значений:

«Да» - если основное средство вводится в эксплуатацию в момент оприходования. В этом случае в карточке дата и номер документа о вводе в эксплуатацию будут записаны автоматически такие же, как в документе на оприходование.

«Нет» - если основное средство будет введено в эксплуатацию позднее. В этом случае дата и номер документа о вводе в эксплуатацию задаются в карточке (в списке субконто) в момент ввода в эксплуатацию

После заполнения последней графы таблицы на экран вновь будет выдан список ОС для очередного выбора Таким образом заполняются строки табличной части документа

После заполнения всех реквизитов из документа можно распеча тать акты приемки-передачи (форма № ОС-1) на основные средства указанные в спецификации (Приложение 2)

Инвентарные карточки на введенные основные средства можно распечатать после проведения документа из карточки основного средства справочника «Основные средства» или из меню «Отчеты» «Учет основных средств» «Инвентарная карточка ОС»

При проведении документа по каждому основному средству автоматически будут сформированы проводки на сумму стоимости в полных рублях, включая НДС. Первая проводка - Дт выбранного счета основных средств, Кр счета расчетов по выбранному поставщику, вторая проводка Дт выбранного счета расхода по выбранной статье, Кр счета 250.

Если по документам приобретения стоимость ОС указана в рублях и копейках, на сумму копеек будет сформирована дополнительная проводка Дт выбранного счета расхода по выбранной статье, Кр счета расчетов по выбранному поставщику

Нажатием на кнопку «Документ» можно сразу же получить твердую копию документа «Акт-накладная» приемки-передачи основных средств (Приложение 3).

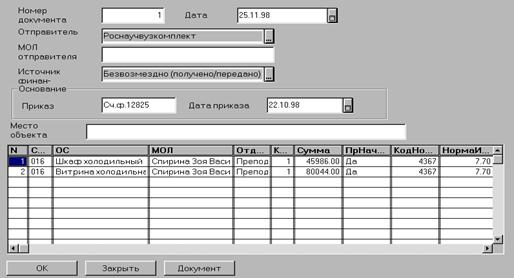

Документ «Безвозмездное получение ОС»

Документ «Безвозмездное получение» предназначен для оформле ния поступления безвозмездно полученных основных средств «Актом приемки основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Отправитель Из списка организаций (справочник «Контрагенты») выбирается организация, из которой передаются основные средства

МОЛ отправителя Вводится Ф.И.О отправителя

Источник финансирования. Указывается за счет каких средств приобретено основное средство. По умолчанию установлено значение «Безвозмездное получение» из списка перечисления «Движениефонда»

При проведении документа по каждому основному средству автоматически будут сформированы следующие проводки:

если передается новое основное средство (без износа) - на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр250);

если передается основное средство, бывшее в эксплуатации, оно должно приходоваться по остаточной стоимости. В соответствии с действующими Указаниями № АБ-23-Д от 280674 г «При поступлении основных средств (фондов) инвентарных объектов, бывших в эксплуатации, от других организаций принимающая сторона отражает в бухгалтерском учете по дебету счета 01 «Основные средства» их балансовую стоимость без вычета износа и по кредиту счетов 250 «Фонд в основных средствах» их балансовую стоимость за вычетом износа и 020 «Износ основных средств» - сумму износа этих объектов на основании документов передающей организации». В этом случае формируются 2 проводки на сумму начисленного износа (Дт выбранного субсчета счета 01, Кр020) и на сумму балансовой стоимости за вычетом износа (Дт выбранного субсчета счета 01, Кр250);

если передается полностью изношенное ОС, проводка формируется

на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр020)

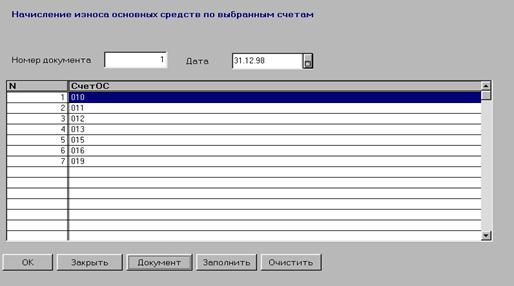

Документ «Начисление износа»

Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ.

Документ «Начисление износа» можно вызвать либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (НачислениеИзноса).

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации.

Собственно расчет необходимых сумм и формирование проводок по каждому основному средству, учитываемому на выбранных счетах, выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться, при этом ранее сформированные документом проводки удаляются и формируются новые- Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Износ».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисленного износа основных средств» (Приложение 4). В него попадают все основные средства, у которых признак начисления износа установлен «Да». В случае, если для какого-либо ОС признак начисления износа установлен «Да», но не задана норма износа, выдается предупредительное сообщение.

Переоценка основных средств

В соответствии с ПБУ 6/97 организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. В типовой конфигурации для проведения переоценки предусмотрены документы «Переоценка индексным методом» и «Переоценка ОС методом прямого пересчета». Кроме того, для задания основным средствам коэффициентов переоценки - коэффициентов пересчета балансовой стоимости в восстановительную стоимость для переоценки индексным методом предусмотрен документ «Ввод коэффициентов переоценки».

При проведении документов по переоценке формируются проводки на сумму разности восстановительной и балансовой стоимости (дооценки балансовой стоимости) и разности восстановительного и балансового износа (дооценки износа). Кроме того, в карточку каждого основного средства записывается дата проведения переоценки, коэффициент переоценки, суммы дооценки балансовой стоимости и износа.

Если очередная переоценка может проводиться и индексным методом, и методом прямого пересчета, то в первую очередь необходимо провести переоценку методом прямого пересчета.

При проведении переоценки, как правило, важны две даты: дата проведения переоценки и дата отражения переоценки.

Дата проведения переоценки - дата, на которую производится переоценка, это дата, указанная в постановлениях о проведении переоценки как дата «по состоянию на», например, «01.01.1998». Переоценке подлежат только те основные средства, которые находились на балансе организации на дату переоценки. Основные средства, поступившие позднее этой даты, не будут переоцениваться указанными документами. Если необходимо переоценить такие основные средства, то это надо сделать, введя операции «вручную».

Дата отражения переоценки - дата отражения переоценки в бухгалтерской отчетности. Проводки по отражению переоценки будут сформированы на эту дату. В качестве даты отражения переоценки должна вводиться дата, предшествующая началу квартала, на начало которого результаты переоценки должны быть отражены в отчетности. Например, необходимо отразить результаты переоценки в отчетности за III квартал 1998 г. В этом случае в качестве даты отражения переоценки следует ввести «30.06.1998» - последний рабочий день последнего месяца II квартала.

Документы «Переоценка индексным методом» и «Переоценка ОС методом прямого пересчета» можно использовать только для переоценки по состоянию на первое число (месяца, квартала, года).

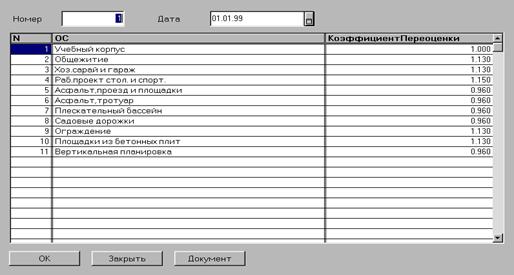

Документ «Ввод коэффициентов переоценки»

Документ «Ввод коэффициентов переоценки» предназначен для задания основным средствам коэффициентов переоценки - коэффициентов пересчета балансовой стоимости в восстановительную стоимость.

Дата документа. В качестве даты документа следует записать дату проведения переоценки, т.е. дату, «по состоянию на» которую будет производиться переоценка. Следует отметить, что, как правило, пере оценка проводится «задним числом», поэтому дата документа может значительно отличаться от текущей даты, и для просмотра уже записанного и проведенного документа, возможно, придется изменить интервал видимости журнала.

Затем необходимо заполнить спецификацию - последовательно выбрать из списка основные средства, которые необходимо переоценить, и задать для каждого коэффициент переоценки.

Перед проведением документа рекомендуем проверить правильность задания коэффициентов. Для этого можно сформировать по кнопке «Документ» протокол ввода и распечатать его при обнаружении ошибок их следует исправить.

При проведении документа коэффициенты переоценки будут записаны в карточки основных средств, отобранных в спецификацию.

Коэффициент переоценки является периодическим реквизитом основного средства и, следовательно, записывается на определенную дату. При проведении документа коэффициенты переоценки, заданные в нем, будут записаны в реквизиты карточки основного средства на дату документа. При отмене проведения документа или его удалении значения, записанные в карточку документом, будут удалены.

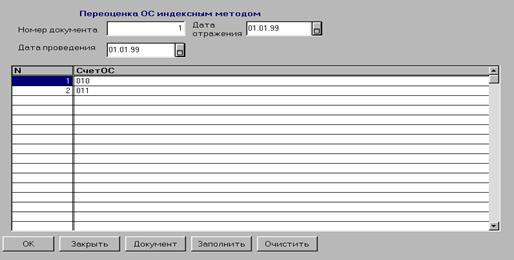

Документ «Переоценка индексным методом»

Документ «Переоценка индексным методом» предназначен для расчета полной восстановительной стоимости основных фондов путем индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных фондов по регионам, периодам изготовления, приобретения (далее индексный метод) и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Для каждого основного средства, подлежащего переоценке, предварительно должен быть задан коэффициент переоценки - коэффициент пересчета балансовой стоимости основного средства в восстановительную стоимость Для основных средств, не подлежащих переоценке, не нужно указывать коэффициент переоценки. Такие основные средства не будут участвовать в расчете.

Для того чтобы произвести расчет, нужно выбрать документ «Переоценка индексным методом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (ПереоценкаОС) и заполнить реквизиты документа.

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации.

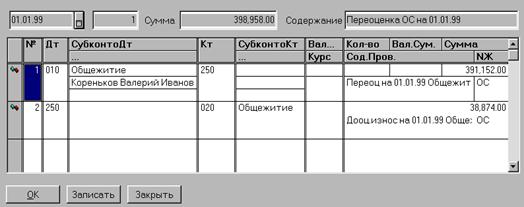

При переоценке основных средств путем индексации числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) подлежит умножению на соответствующие индексы изменения стоимости основных средств при их пересчете в восстановительную стоимость.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по указанным основным средствам отражается по дебету субсчета 250 «Фонд в основных средствах» и кредиту субсчета 020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». В случае, если для какого-либо основного средства переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

При проведении документа будут сформированы проводки по каждому основному средству, учитываемому на отобранных в спецификацию счетах: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Переоценка».

В качестве печатного документа формируется «Ведомость наличия основных средств по итогам переоценки», в которой для каждого ОС отражаются результаты расчета - суммы дооценки стоимости ОС и дооценки износа ОС, а также восстановительные стоимость и износ (Приложение 5).

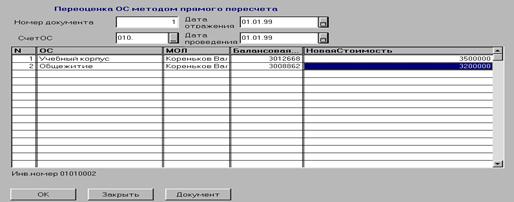

Документ «Переоценка ОС методом прямого пересчета»

Документ «Переоценка ОС методом прямого пересчета» предназначен для расчета полной восстановительной стоимости основных фондов путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, сложившимся на дату проведения переоценки и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Для того чтобы произвести расчет, нужно выбрать документ «Переоценка ОС методом прямого пересчетом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (ПереоценкаОСпрямая) и заполнить реквизиты документа.

Новая стоимость. Вводится восстановительная стоимость ОС по документально подтвержденным рыночным ценам на них, сложившимся на дату проведения переоценки.

При переоценке основных средств путем прямого пересчета по каждому ОС в первую очередь вычисляется коэффициент переоценки путем деления новой стоимости на балансовую, а затем числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) умножается на соответствующий коэффициент.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по основным средствам, отобранным в спецификацию, отражается по дебету субсчета 250 «Фонд в основных средствах» и кредиту субсчета 020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». С его помощью можно проверить правильность начисления переоценки. В случае, если для какого-либо ОС переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

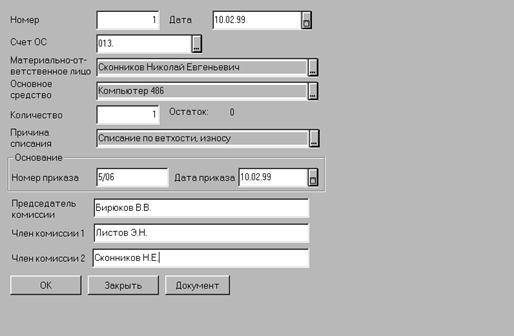

Документ «Ликвидация ОС-4 бюдж.»

Документ «Ликвидация ОС-4 бюдж.» используется для оформления списания пришедших в негодность основных средств по форме ОС-4 бюдж.

Для списания инструментов, производственного и хозяйственного инвентаря используйте другой документ -«Списание по акту Ф443».

Для заполнения документа необходимо вызвать документ «Ликвидация ОС-4 бюдж.» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (ОС_4бюдж) и заполнить его реквизиты.

Счет ОС. Из списка счетов выбирается счет, на котором учитывалось списываемое основное средство (счет кредита).

МОЛ. Выбрать из списка материально-ответственное лицо, за которым числилось списываемое основное средство.

Основное средство. Из списка субконто необходимо выбрать списываемое основное средство.

Количество. Автоматически высвечивается количество, числящееся на балансе. Если по выбранному ОС ведется групповой учет и списываются не все ОС, то число может быть исправлено на меньшее.

Внимание! Значение «0», высвечиваемое в графе «Количество», может свидетельствовать о том, что:

q выбранное ОС не учитывается на указанном счете;

q выбранное ОС не числится за указанным МОЛ;

q выбранное ОС уже списано другими документами.

Причина списания. Необходимо указать причину - выбрать одно из значений перечисления «ДвижениеФонда».

Номер приказа. Дата приказа - номер и дата приказа о постоянно действующей комиссии по списанию ОС и МБП.

Председатель комиссии. Член комиссии 1, Член комиссии 2. В эти реквизиты вводятся фамилии и должности председателя и членов постоянно действующей комиссии по списанию ОС и МБП.

После заполнения всех реквизитов из документа можно сформировать и распечатать «Акт о ликвидации основных средств в бюджетных учреждениях (форма № ОС-4 бюдж)». Документ «Акт о ликвидации основных средств в бюджетных учреждениях» состоит из 2 станиц, первая из которых имеет портретное расположение текста, а вторая -альбомное, поэтому печатный документ «Акт» формируется в «1С:Бухгалтерии» в виде двух отдельных таблиц с разной ориентацией (Приложение 6)

. После формирования этого документа каждую страницу надо просматривать в отдельном окне, переключаться между которыми можно или через пункт «Окна» главного меню программы или, минимизировав окно просмотра. Автоматически заполняется только первая страница акта. Вторую страницу - сведения о затратах от ликвидации объекта - предлагается заполнить или в режиме редактирования сформированного документа, или вручную после его печати.

Распечатывать каждую страницу надо также по отдельности.

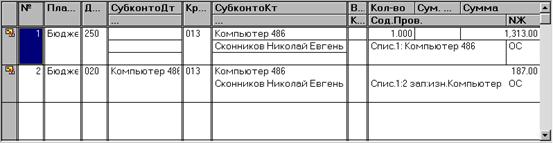

При проведении документа формируются проводки по списанию ОС:

q по полностью изношенным ОС - Дт020, Кр счета ОС (списывается начисленный износ);

q по недоамортизированным ОС - Дт250, Кр счета ОС (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ).

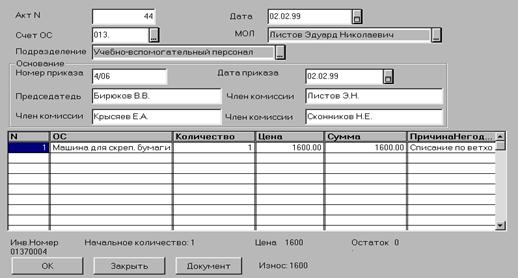

Документ «Списание ОС по акту Ф443»

Для списания инструментов, производственного и хозяйственного инвентаря по ветхости, износу используется документ «Списание ОС по акту Ф443».

Для заполнения акта необходимо вызвать документ «Списание ОС по акту Ф443» либо из списка документов труппы «Основные средства», либо из журнала «Основные средства» (СписаниеОС Ф443) и заполнить его реквизиты.

После заполнения всех реквизитов документа можно сформировать и распечатать для всех основных средств, отобранных в спецификацию, «Акт на списание с баланса белья, постельных принадлежностей, инструментов, производственного и хозяйственного инвентаря», форма № 443 (Приложение 7).

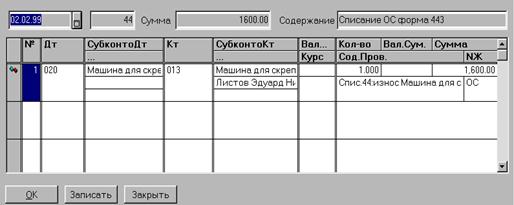

При проведении документа формируются проводки по списанию ОС, отобранных в спецификацию:

q по полностью изношенным ОС - Дт020, Кр счета ОС (списывается начисленный износ);

q по недоамортизированным ОС - Дт250, Кр счета ОС (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ).

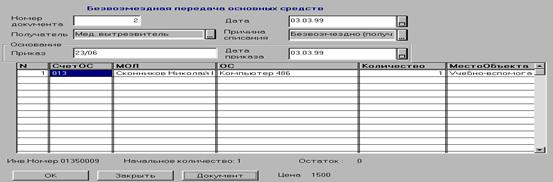

Документ «Безвозмездная передача ОС»

Документ «Безвозмездная передача» предназначен для оформления списания основных средств при их безвозмездной передаче Из документа можно распечатать «Акт приемки-передачи и на внутрен нее перемещение основных средств (форма № ОС-1)»

Этим документом может быть оформлено также списание основных средств при их реализации Проводки на суммы, поступившие и оставленные в распоряжении учреждения надо внести вручную.

Для заполнения документа необходимо вызвать документ «Безвозмездная передача», либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (ОС_безвПередача) и заполнить его реквизиты.

Получатель. Из списка организаций выбирается организация, в которую передаются основные средства.

Причина списания. Выбирается из списка значений перечисления «Движение фонда». По умолчанию предлагается «Безвозмездно (получено/передано)»

После заполнения всех реквизитов из документа можно сформировать и распечатать для каждого ОС, отобранного в спецификацию, «Акт приемки-передачи и на внутреннее перемещение основных средств (форма .№ ОС-1)».

При проведении документа формируются проводки по списанию основных средств, отобранных в спецификацию:

q по полностью изношенным основным средствам Дт020, Кр счета основных средств (списывается начисленный износ),

q по недоамортизированным основным средствам - Дт250, Кр счета основных средства (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ),

q По новым основным средствам Дт250, Кр счета ОС (списывается балансовая стоимость ОС).

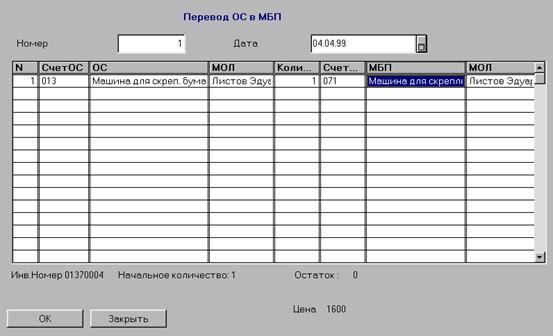

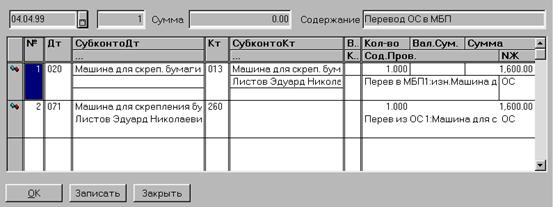

Документ «Перевод ОС в МБП»

Документ «Перевод ОС в МБП» предназначен для формирования проводок при переводе основных средств в разряд малоценных и быстроизнашивающихся предметов материальных ценностей, ошибочно отнесенных в разряд основных средств.

Счет МБП. Из плана счетов выбирается счет, на котором будут учитываться МБП.

МБП. Из списка субконто «МБП» выбирается конкретный МБП (если он заранее внесен в этот список) или его надо добавить в этот список и затем выбрать.

После заполнения последней графы таблицы на экран вновь будет выдан список основных средств для очередного выбора. Таким образом заполняются строки табличной части документа.

После заполнения всех реквизитов документ можно записать в журнал операций.

При проведении документа будут сформированы проводки по списанию основных средств, отобранных в спецификацию: Дт250, Кр счета ОС - списывается остаточная стоимость ОС; Дт020, Кр счета ОС - списывается начисленный износ и по оприходованию МБП: Дт счета МБП, Кр260.

Похожие работы

... 11-13-й - для видов расходов). Разряды 18-23 образуют Код счета бюджетного учета. 3.Основные средства 3.1 Задачи , классификация и группировка основных средств. Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования. К основным средствам относятся материальные объекты, ...

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... с режимом ручного ввода проводок, имеется возможность использования типовых операций. В «1С: Бухгалтерии» предусмотрены следующие типовые операции по учету основных средств: · ОС: поступление – безвозмездно; · ОС: поступление – покупка; · ОС: поступление – капитальное строительство; · ОС: выбытие – продажа; · ОС: выбытие – списание ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

0 комментариев