Классификация и оценка основных средств

Восстановление основных средств

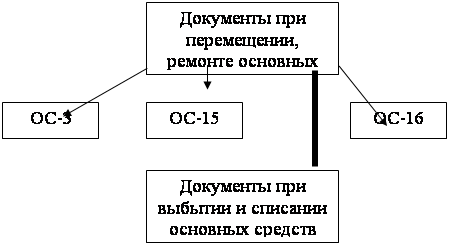

Синтетический учет поступления и выбытия основных средств

Инвентаризация основных средств

Общий анализ современного рынка программного обеспечения

Обзор возможностей комплекса

Предварительная настройка комплекса

Ввод входящей информации

Автоматическое получение отчетности

Навигация

Классификация и оценка основных средств

Автоматизация учета основных средств в бюджетной организации

99072

знака

0

таблиц

31

изображение

2.1.2. Классификация и оценка основных средств.

Основные средства организации разнообразны по составу и назначению. Чтобы вести их учет, целесообразна классификация их по видам, назначению и характеру участия в процессе производства продукции, выполнения работ и оказания услуг, степени использования и по принадлежности.

Типовая классификация основных средств РФ по их видам установлена Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта РФ от 26 декабря 1994 г. №359.

По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств.

В зависимости от назначения в деятельности организации основные средства подразделяют на основные средства производственного и непроизводственного назначения.

Основные средства, которые используются для получения дохода, то есть участвующие в производственном процессе, классифицируют как производственные.

Основные средства, предназначенные для обслуживания культурно-бытовых нужд работников организации (жилищно-коммунальное хозяйство, клубы, детские сады и т.д.), относят к основным средствам непроизводственного назначения.

В составе основных средств обычно выделяют следующие виды:

q здания (кроме жилых);

q сооружения;

q жилища;

q рабочие и силовые машины и оборудование;

q средства транспортные;

q инвентарь производственный и хозяйственный;

q скот рабочий, продуктивный и племенной;

q насаждения многолетние; вычислительная техника и оргтехника;

q инструмент специализированный;

q прочие основные средства.

К отдельному виду основных средств относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Обособленно в составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Под инвентарным объектом основных средств понимается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Необходимым условием правильного учета основных средств является единый принцип их оценки.

Различают три вида оценки основных средств: первоначальная, восстановительная и остаточная.

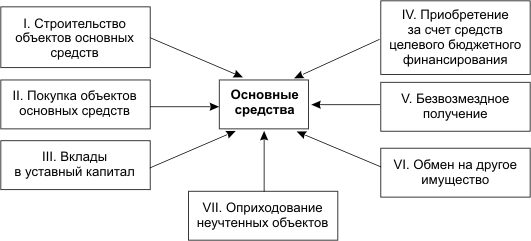

Первоначальная стоимость - это стоимость, по которой основные средства принимаются к бухгалтерскому учету на счете 01 «Основные средства». Ее определение зависит от способа поступления основных средств в организацию. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из:

q суммы, уплачиваемой в соответствии с договором поставщику (продавцу);

q суммы, уплачиваемой организациям за осуществление работ по договору строительного подряда и иным договорам;

q суммы, уплачиваемой организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

q регистрационных сборов, государственной пошлины и других аналогичные платежей, произведенных в связи с приобретением (получением) прав на объект основных средств: таможенной пошлины и иных платежей;

q не возмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств;

q вознаграждения, уплачиваемого посреднической организации. через которую приобретен объект основных средств;

q иных затрат, непосредственно связанных с приобретением. сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Основные средства в процессе использования теряют свои физические и технико-экономические качества, другими словами изнашиваются. Износ основных средств учитывается на счетах износа. Разность между балансовой стоимостью основных средств и суммой накопленного износа называется остаточной стоимостью основных средств. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в различное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств. Поэтому возникает необходимость в определении восстановительной стоимости основных средств. Под восстановительной стоимостью понимают стоимость воспроизводства основных средств, то есть сооружения и приобретения, исходя из действующих цен на момент переоценки.

Положением по бухгалтерскому учету основных средств допускается изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов с отнесением увеличения (уменьшения) первоначальной стоимости основных средств на добавочный капитал организации.

Организация имеет также право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

2.1.3. Амортизация основных средствВ общем случае стоимость объектов основных средств погашается посредством начисления амортизации. Вместе с тем амортизационные отчисления не производятся по следующим объектам основных средств:

q полученным по договору дарения и безвозмездно в процессе приватизации;

q жилищному фонду;

q объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства;

q специализированным сооружениям судоходной обстановки и подобным объектам;

q продуктивному скоту, буйволам, волам и оленям;

q многолетним насаждениям, не достигшим эксплуатационного возраста;

q приобретенным изданиям (книги, брошюры и т.п.);

Не подлежат амортизации также объекты основных средств, потребительские свойства которых с течением времени не изменяются. К ним относятся земельные участки и объекты природопользования.

С начислением амортизации тесно связано понятие срока полезного использования объекта основных средств. Под ним понимают период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения ее уставных целей. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

q ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

q ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительных всех видов ремонта;

q нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

q линейный способ;

q способ уменьшаемого остатка;

q способ списания стоимости по сумме чисел лет срока полезного использования;

q способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев.

Наиболее распространенным в бухгалтерской практике является линейный способ начисления износа. Годовая сумма начисления амортизационных отчислений определяется при линейном способе исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления, в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Похожие работы

... 11-13-й - для видов расходов). Разряды 18-23 образуют Код счета бюджетного учета. 3.Основные средства 3.1 Задачи , классификация и группировка основных средств. Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования. К основным средствам относятся материальные объекты, ...

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... с режимом ручного ввода проводок, имеется возможность использования типовых операций. В «1С: Бухгалтерии» предусмотрены следующие типовые операции по учету основных средств: · ОС: поступление – безвозмездно; · ОС: поступление – покупка; · ОС: поступление – капитальное строительство; · ОС: выбытие – продажа; · ОС: выбытие – списание ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

0 комментариев