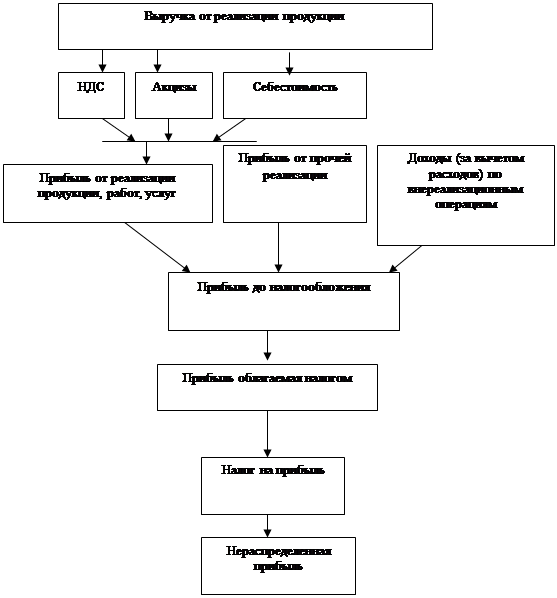

Учет финансовых результатов от продажи продукции (работ, услуг)

Особенности оценки показателя дохода (выручки) от продаж

Учет операционных и внереализационных доходов и расходов

Учет внереализационных доходов и расходов

Учет резервов предстоящих расходов

Учет доходов будущих периодов

Учет финансовых результатов прошлых лет

Навигация

Учет операционных и внереализационных доходов и расходов

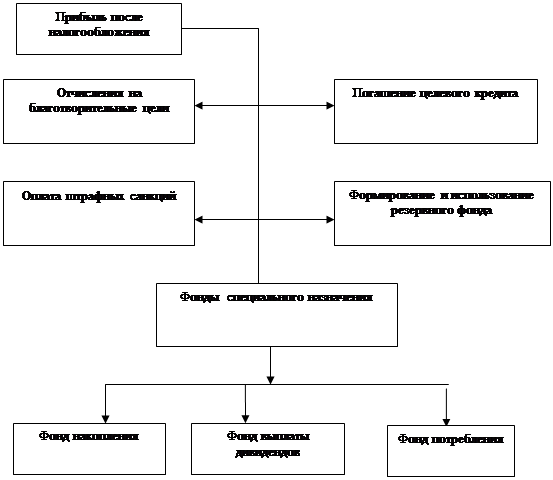

Учет финансовых результатов и распределение прибыли

64022

знака

0

таблиц

0

изображений

4. Учет операционных и внереализационных доходов и расходов

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы». К этому счету могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» используется Для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-1 и кредитового оборота по субсчету 91-2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет.

По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9.

4.1. Учет операционных доходов и расходов

В соответствии с ПБУ 9/99 операционными доходами и расходами являются:

• поступления и расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

• поступления и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• поступления и расходы, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• прибыль или убыток, полученные организацией в результате совместной деятельности (по договору простого товарищества);

• поступления и расходы от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• проценты, полученные и уплаченные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

• отчисления в оценочные резервы;

• прочие операционные доходы и расходы.

Основную часть операционных доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату временное пользование активов организации, прав, возникающих патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

При выбытии амортизируемого имущества вследствие продажи списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов «Амортизация основных средств», 05 «Амортизация нематериальных активов» с кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу).

При выбытии материалов и другого неамортизируемого имущества вследствие продажи, списания в связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91. Сумму задолженности покупателей за проданное имущество отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91.

При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 «Финансовые вложения» и кредиту счета 91; обратное соотношение — по дебету счета 91 и кредиту счета 58).

Доходы от участия в других организациях можно учитывать:

по фактическому поступлению денежных средств;

по предварительному начислению доходов и записи на счетах.

При первом варианте по мере поступления денежных средств дебетуют счета 50, 51, 52, 55 и кредитуют счет 91 «Прочие доходы и расходы».

При втором варианте начисленные доходы оформляют следующей бухгалтерской записью:

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму доходов от вкладов в уставный капитал других организаций, арендной платы и дивидендов);

кредит счета 91 «Прочие доходы и расходы» (на всю сумму начисленных доходов).

Поступившие платежи по доходам отражают по дебету счетов учета •денежных средств (50, 51, 52, 55) и кредиту счета 76.

Проценты, полученные за предоставление в пользование денежных средств организации, оформляют бухгалтерскими записями в том

порядке, как и доходы от участия в других организациях. Проценты, уплаченные за предоставление в пользование денежных средств организации, обычно списывают в дебет счета 91 «Прочие доходы и расходы» с кредита счетов учета денежных средств.

Отчисления в оценочные резервы (под снижение стоимости материальных ценностей, под обеспечение вложений в ценные бумаги, по сомнительным долгам) отражают по дебету счета 91 и кредиту счетов 14 «Резервы на снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги» и 63 «Резервы по сомнительным долгам». Неиспользованные резервы в периоде, следующем за периодом их создания, списывают в дебет счетов 14, 59 и 63 с кредита счета 91.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев