Учет финансовых результатов от продажи продукции (работ, услуг)

Особенности оценки показателя дохода (выручки) от продаж

Учет операционных и внереализационных доходов и расходов

Учет внереализационных доходов и расходов

Учет резервов предстоящих расходов

Учет доходов будущих периодов

Учет финансовых результатов прошлых лет

Навигация

Учет доходов будущих периодов

Учет финансовых результатов и распределение прибыли

64022

знака

0

таблиц

0

изображений

8. Учет доходов будущих периодов

Для учета доходов, полученных в отчетном периоде, но относящихся, к будущим периодам, используют счет 98 «Доходы будущих периодов», который является пассивным. По кредиту счета учитывают доходы, относящиеся к будущим периодам, предстоящие поступления задолженностей, доходы, возникающие вследствие превышения взыскиваемых с виновников недостающих ценностей над их балансовой стоимостью.

По дебету счета отражают списание доходов будущих периодов на счета учета имущества, расчетов, счет 91 «Прочие доходы и расходы». К счету 98 «Доходы будущих периодов» могут быть открыты следующие субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженностей по недостачам, выявленным за прошлые годы»;

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 учитывают доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам, — арендная и квартирная плата, плата за коммунальные услуги, пользование средствами связи и др. Полученные или начисленные суммы доходов отражают по кредиту счета 98, субсчет 1, и дебету счетов учета денежных средств и расчетов; списание доходов на расходы наступившего отчетного периода — по дебету субсчета 98‑1 и кредиту соответствующих денежных или расчетных счетов.

На субсчете 98-2 учитывают стоимость безвозмездно полученных активов.

Безвозмездно полученные активы отражают по рыночной стоимости по дебету счетов учета имущества (08 «Вложения во внеоборотные активы», 10 «Материалы» и других счетов) с кредита субсчета 98-2. Сумма бюджетных средств, направленных коммерческой организации на финансирование расходов, записывается в кредит субсчета 98-2 и дебет счета 86 «Целевое финансирование».

Суммы, учтенные на кредите счета 98, списывают в дебет этого счета с кредита счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям по мере их списания на производство или при продаже.

На субсчете 98-3 учитывают предстоящие поступления, задолженности по недостачам, выявленным за прошлые годы. По кредиту субсчета 98-3 отражают выявленные в отчетном году за прошлые годы суммы недостач, признанных виновными лицами или присужденные к взысканию с них судебными органами, в корреспонденции со счетом 94 «Недостачи от потери и порчи ценностей».

Одновременно на эти суммы кредитуют счет 94 и дебетуют счет 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

По мере погашения задолженности по недостачам кредитуют счет 73-2 и дебетуют счета учета денежных средств или другого имущества. Одновременно оплаченную задолженность отражают по дебету счета 98, субсчет 3, и кредиту счета 91 «Прочие доходы и расходы». На субсчете 98-4 учитывают разницу между взыскиваемой с виновных лиц суммой за недостающие ценности и их учетной стоимостью.

Выявленную разницу отражают по кредиту счета 98, субсчет 4, и дебету счета 73, субсчет 2. При погашении задолженности по выявленной разнице кредитуют счет 73-2 и дебетуют счет учета денежных средств или другого имущества. Одновременно погашенную часть разницы списывают в дебет субсчета 98-4 и кредит счета 91.

Аналитический учет по счету 98 осуществляют:

по субсчету 1 — по каждому виду доходов;

по субсчету 2 — по каждому безвозмездному поступлению ценностей;

по субсчету 3 — по каждому виду недостач;

по субсчету 4 — по видам недостающих ценностей.

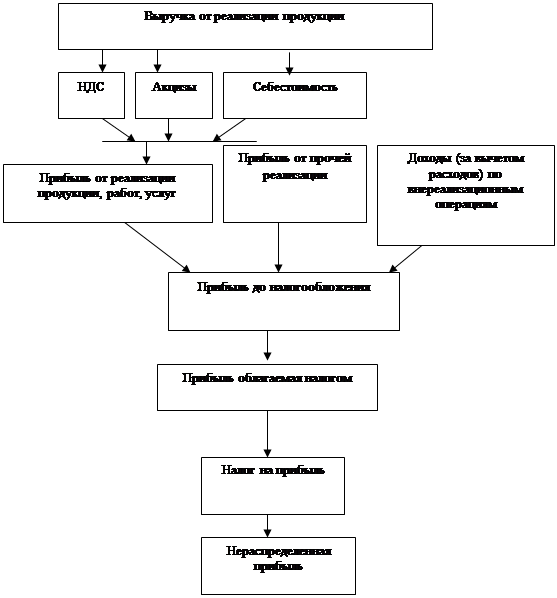

9. Учет прибылей и убытков

В соответствии с действующим порядком бухгалтерский учет финансовых результатов ведется организацией раздельно по периодам их получения:

- результатам отчетного года — на счете 99 «Прибыли и убытки»;

- результатам прошлых лет — на счете 84 «Нераспределенная прибыль и убытки (непокрытый убыток)».

9.1. Учет финансовых результатов отчетного года

На счете 99 «Прибыли и убытки» организация отражает в течение отчетного года конечный финансовый результат своей хозяйственной деятельности.

Конечный финансовый результат, или чистая прибыль (убыток), определяется как сумма финансовых результатов от обычных видов деятельности с учетом результатов по предметам деятельности, прочих доходов и расходов и чрезвычайных доходов и расходов, уменьшенных на платежи в бюджет налога на прибыль. При этом финансовый результат:

- от обычных видов деятельности организации — это прибыль или убыток от продаж товаров, продукции, работ и услуг по уставным видам деятельности организации. При этом делается запись по дебету (кредиту) счета 90 «Продажи» и кредиту (дебету) счета 99 на сумму прибыли (убытка). Организация в таком же порядке отражает финансовый результат по предметам своей деятельности;

- по прочим доходам и расходам — это полученные в отчетном месяце доходы и расходы, которые организация получила или понесла в результате прочих операций, не связанных с обычными ее видами деятельности, и предметами ее деятельности. При этом делается запись по кредиту (дебету) счета 99 и дебету (кредиту) счета 91 «Прочие доходы и расходы» на сумму прочих доходов (расходов);

- по операциям чрезвычайного характера — это потери, расходы и доходы, возникшие у организации в результате стихийных бедствий, пожаров, аварий, национализации, и т.п. При этом делается запись по дебету счета 99 (если возникли потери и убытки) или кредиту счета 99 (если имелись доходы) и кредиту или дебету счетов учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Полученный финансовый результат уменьшается перед бюджетом на обязательства, отражаемые по допущению временной определенности фактов хозяйственной деятельности (принципу начисления). По расчетам по налогу на прибыль — отражается сумма налога на прибыль и платежи по перерасчетам по этому налогу, начисленные в отчетном году из фактической прибыли, а также суммы причитающихся налоговых санкций. При этом делается запись:

Дебет 99 Кредит 68 «Расчеты но налогам и сборам».

Выявленный на счете 99 финансовый результат по состоянию на 31 декабря отчетного года отражает прибыль (или убыток), которая распределяется между участниками (акционерами) или покрывается ими. Финансовый результат списывается заключительными оборотами отчетного года на счет формирования прибыли к распределению в кредит (прибыль) или дебет (убыток) счета 84 «Нераспределенная прибыль (непокрытый убыток)». При этом результат по счету 84 отражается в бухгалтерской отчетности как прибыль или убыток отчетного года.

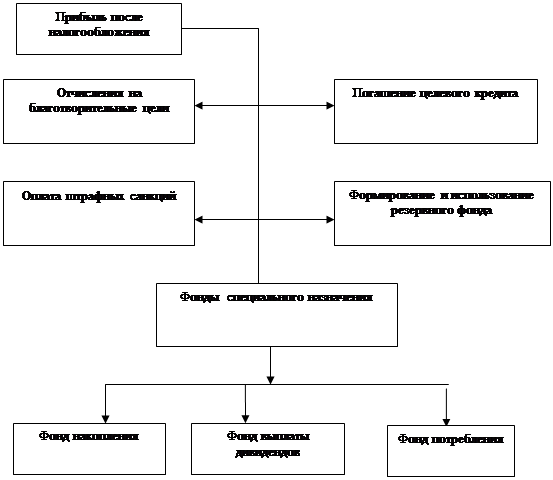

Финансовый результат, получаемый организацией в течение года, может до его утверждения участниками (акционерами) быть использован в отчетном году на покрытие различных расходов или отчисления, которые производятся организацией в соответствии с нормами распределения прибыли, установленными федеральными законами, регулирующими деятельность организации соответствующей организационно-правовой формы собственности.

В первом случае организация может принять решение об образовании резервов (резервных капиталов), которые создаются за счет ее чистой прибыли.

Во втором случае организация может выплатить промежуточные дивиденды по результатам работы за квартал или полугодие.

Так, акционеры акционерного общества в соответствии с Федеральным законом «Об акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ имеют право принять решение об использовании чистой прибыли (прибыли отчетного года) на выплату дивидендов ежеквартально, раз в полгода или раз в год. Решение об их выплате, размере в течение года принимается советом директоров (наблюдательным советом) акционерного общества, а по итогам работы за год — общим собранием акционерного общества по рекомендации совета директоров (наблюдательного совета) общества.

Участники общества с ограниченной ответственностью в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. ЛГ 14-ФЗ имеют право ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками. Могут также создавать резервный фонд и иные фонды в порядке и размерах, установленных уставом общества.

При этом в указанных случаях будет иметь место авансовое использование прибыли, окончательное утверждение (придание расходам законного характера) которого будет производиться в следующем за отчетным году:

Дебет 84 Кредит 82 «Резервный капитал» - на сушу образованных резервов;

Дебет 84 Кредит 75 «Расчеты с учредителями» - на сумму обязательств по выплате дивидендов;

Дебет 75 Кредит 68 - отражаются налоги с доходов;

Дебет 75 Кредит 50, 51 - перечислены доходы участником (акционерам).

Таким образом, в бухгалтерском учете и бухгалтерской отчетности за отчетный год финансовый результат будет показываться отдельно как:

- прибыль или убыток;

- авансовое использование прибыли.

Данные финансовые показатели будут отражаться на счете 84 «Нераспределенная прибыль (непокрытый убыток)» как финансовые результаты к утверждению. Для учета прибыли (или убытка) отчетного года, предназначенной к утверждению, в организации (см. вышеизложенные операции) предлагается вести учет на следующих субсчетах бухгалтерского учета к счету 84, например:

1 «Прибыль (убыток) отчетного года к утверждению»;

2 «Использованная прибыль в отчетном году».

При этом в бухгалтерском учете в отчетном году будут производиться следующие записи:

Дебет 99 Кредит 84-1 - отражается чистая прибыль отчетного года, предназначенная к утверждению (в размере всей чистой прибыли)

или

Дебет 84-1 Кредит 99 – отражается чистый убыток отчетного года, предназначенный к утверждению (к покрытию);

Дебет 84-2 Кредит 75 «Расчеты с участниками», 70 «Расчеты с персоналом по оплате труда» - отражается авансовое использование прибыли в течение отчетного года на выплату промежуточных дивидендов;

Дебет 84-2 Кредит 82 - отражается использование прибыли в течение отчетного года на образование резервного капитала по итогам квартала.

Показатели прибыли (убытка), отраженные по указанным субсчетам, должны отражаться в балансе отдельно: полученная прибыль — согласно сальдо по субсчету 84-1; использование прибыли — согласно сальдо по субсчету 84-2.

Например, получена прибыль за отчетный год в количестве 1000 ед., произведены выплаты промежуточных дивидендов — 100 ед. Сделаны бухгалтерские записи:

Дебет 99 Кредит 84-1 - 1000 ед.;

Дебет 84-2 Кредит 75 - 100 ед.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев