Учет финансовых результатов от продажи продукции (работ, услуг)

Особенности оценки показателя дохода (выручки) от продаж

Учет операционных и внереализационных доходов и расходов

Учет внереализационных доходов и расходов

Учет резервов предстоящих расходов

Учет доходов будущих периодов

Учет финансовых результатов прошлых лет

Навигация

Учет резервов предстоящих расходов

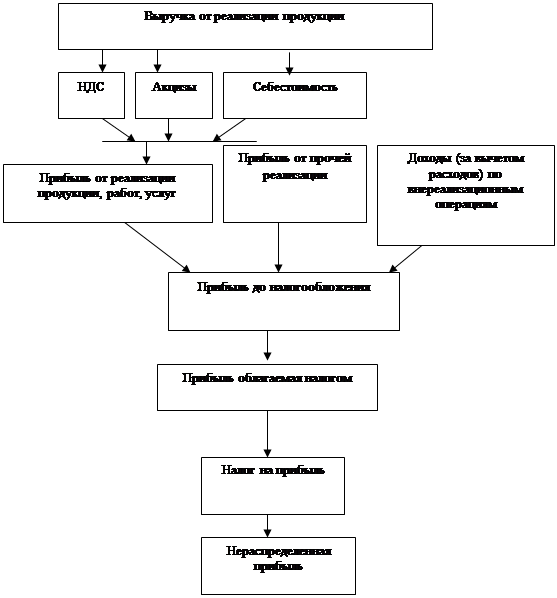

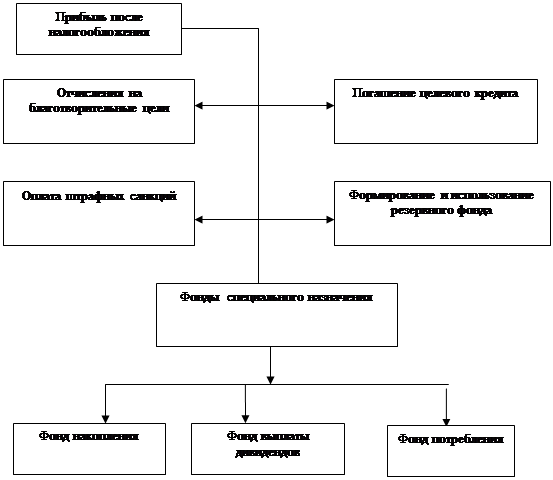

Учет финансовых результатов и распределение прибыли

64022

знака

0

таблиц

0

изображений

6. Учет резервов предстоящих расходов

Резервы предстоящих расходов создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности (3, п. 72) организации могут создавать следующие резервы: на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на покрытие расходов по ремонту основных средств, на возмещение производственных затрат по подготовительным работам в связи с сезонным производством, на покрытие затрат по ремонту предметов проката, на выплату вознаграждений по итогам работы за год и другие цели, предусмотренные законодательством, нормативными документами Минфина РФ или отраслевыми особенностями состава затрат, утвержденными соответствующими ведомствами по согласовании с Минэ-кономики РФ и Минфином РФ.

Для получения информации о состоянии и движении резервов предстоящих расходов используют пассивный счет 96 «Резервы предстоящих расходов».

Операции по начислению резервов отражают по кредиту счета 96 и дебету счетов учета затрат на производство и издержек обращения (20, 23, 25, 26 и т.п.).

Фактические расходы и платежи, осуществленные за счет резервных сумм, списывают на уменьшение резервов (дебетуют счет 96) с кредита счетов по учету списываемых расходов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и т.п.).

Для создания соответствующих резервов организация должна предусмотреть их создание в учетной политике на соответствующий год, составить расчет ежемесячных отчислений на текущий год и остатка резерва на начало следующего года.

Например, если организация предоставляет отпуска за текущий год в следующем году, то она может иметь остаток резерва на начало года. Сумму резерва уточняют исходя из количества дней неиспользуемого отпуска, среднедневных сумм оплаты труда работников и обязательных отчислений на социальные нужды.

Остаток резерва на ремонт основных средств на конец года допускается в случаях, предусмотренных отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг).

В конце года после инвентаризации расчетов начисленные суммы резервов доводят до величины фактических расходов. При этом если фактические расходы превышают суммы начисленных резервов, то на разницу составляют дополнительную проводку по доначислению резервов. Обратная разница оформляется сторнировочной записью.

Аналитический учет по счету 96 ведется по отдельным резервам.

7. Учет расходов будущих периодов

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства. Кроме того, к расходам будущих периодов относят расходы по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд), расходы по оплате аренды объектов основных средств или их отдельных частей (помещений), расходы на рекламу, на приобретение лицензий, расходы, связанные с оплатой услуг телефонной и радиосвязи, перечисляемой за последующие периоды, и др.

Учет расходов будущих периодов осуществляют по дебету активного счета 97 «Расходы будущих периодов» с кредита соответствующих материальных, расчетных и других счетов (10, 50, 51, 70, 69 и др.). Ежемесячно или в другие сроки учтенные на дебете счета ходы списывают в дебет счетов 20, 23, 25, 26, 44 и других счетов. Сроки списания расходов будущих периодов, а также соответствующие издержки или другие источники, на которые списываются указанные расходы, регламентируются законодательными и другими нормативными актами или определяются самими организациями. Например, расходы по ремонту основных средств, учтенные в начале года на счете 97, списывают ежемесячно либо пропорционально объему производства по месяцам, либо пропорционально плановым затратам на ремонт основных средств, либо равномерно по месяцам.

Из общего состава расходов будущих периодов отдельной калькуляционной статьей по счету 20 «Основное производство» отражают лишь расходы по подготовке и освоению производства. Порядок учета и распределения расходов по подготовке и освоению производства рассмотрен в главе 7 (§ 9.3). Остальные расходы будущих периодов списывают со счета 97 в дебет собирательно-распределительных (25, 26) или других счетов.

Например, внесение за последующие периоды платы за аренду объектов основных средств учитывают по дебету счета 97 с кредита счета 76 «Расчеты с разными дебиторами и кредиторами». В последующие периоды оплаченная аренда будет частями списываться с кредита счета 97 в дебет счетов учета затрат на производство или расходов на продажу.

Расходы на рекламу, относящиеся к будущим периодам, также учитываются по дебету счета 97 и кредиту счета 76, с последующим списанием расходов с кредита счета 97 в дебет счетов учета затрат на производство и расходов на продажу.

ПБУ 14/2000 не включает в состав нематериальных активов расходы, связанные с приобретением лицензий. В связи с этим расходы по приобретению лицензий целесообразно учитывать на счете 97 в качестве расходов будущих периодов. С кредита счета 97 стоимость лицензий в течение срока их действия списывается равномерно по месяцам на счета 26 «Общехозяйственные расходы» или 44 «Расходы на рекламу».

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев