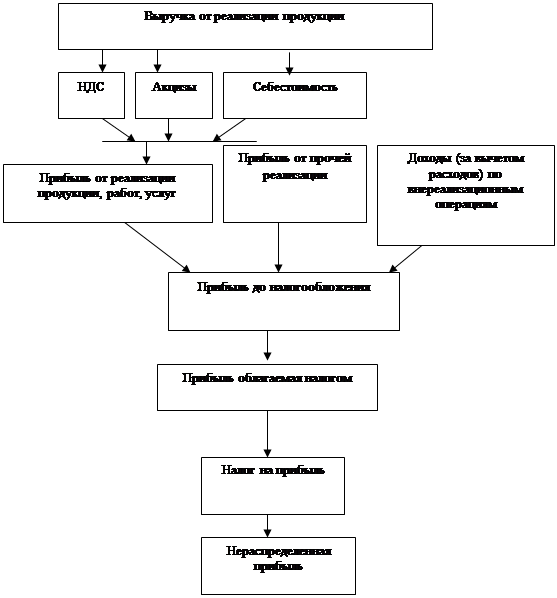

Учет финансовых результатов от продажи продукции (работ, услуг)

Особенности оценки показателя дохода (выручки) от продаж

Учет операционных и внереализационных доходов и расходов

Учет внереализационных доходов и расходов

Учет резервов предстоящих расходов

Учет доходов будущих периодов

Учет финансовых результатов прошлых лет

Навигация

Учет внереализационных доходов и расходов

Учет финансовых результатов и распределение прибыли

64022

знака

0

таблиц

0

изображений

4.2. Учет внереализационных доходов и расходов

Внереализационными доходами и расходами являются:

• штрафы, пени, неустойки за нарушения условий договоров полученные и уплаченные;

• активы, полученные и переданные безвозмездно, в том числе по договору дарения;

• поступления в возмещение и возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

• суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки и уценки активов;

• перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

• прочие внереализационные доходы и расходы.

Поступления от уплаты штрафов, пеней, различных неустоек и других видов санкций отражают по кредиту счета 91 «Прочие доходы и расходы» и дебету счетов учета денежных средств и расчетов с дебиторами.

Уплаченные организацией суммы штрафов, пеней, неустоек и суммы от других санкций отражают по дебету счета 91 «Прочие доходы ирасходы» с кредита счетов учета денежных средств. При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включают, а относят на уменьшение прибыли остающейся в распоряжении предприятия (т.е. на счет 99 «Прибыль и убытки»).

Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счета 51 «Расчетный счет» и кредиту счета 91 «Прочие доход и расходы»; убытки оформляют обратной бухгалтерской привод Таким же образом учитывают поступления в возмещение и возмещение причиненных организации убытков.

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списывают в дебет счета 76 и кредит счета 91. Дебиторская задолженность, по которой срок исковой давности истек, списывается с кредита счета 76 на счет средств резерва сомнительных долгов (счет 63) или в дебет счета 91.

Положительные курсовые разницы в зависимости от объекта оформляют следующими бухгалтерскими записями:

дебет счета 58 «Финансовые вложения» (на разницу по операциям с финансовыми вложениями);

дебет счетов 50 «Касса», 52 «Валютный счет» (на разницу по денежным средствам в валюте);

дебет счета 71 «Расчеты с подотчетными лицами» (по операциям выдачи валюты под отчет) и других счетов;

кредит счета 91.

По задолженности перед поставщиками и подрядчиками положительную курсовую разницу отражают по кредиту счета 91 и дебету счета 60 «Расчеты с поставщиками и подрядчиками».

Отрицательные курсовые разницы оформляют обратными бухгалтерскими проводками по отношению к положительной курсовой разнице.

Суммы дооценки активов списывают с кредита счета 91 в дебет счетов учета активов; сумма уценки активов оформляется обратной бухгалтерской записью.

Активы, полученные безвозмездно, в соответствии с п. 68 Положения по ведению бухгалтерского учета, до 1 января 2000 г. учитывались как добавочный капитал; с 1 января 2000 г. в соответствии с п. 8 ПБУ 9/99 указанные активы учитываются на счете «Прибыли и убытки», а в новом Плане счетов — на счете 98 «Доходы будущих периодов».

В дебет счета 91 с кредита различных счетов списывают расходы, связанные с благотворительной деятельностью, осуществлением мероприятий, — спорта, отдыха, развлечений, культурно-просветительского характера и иных аналогичных мероприятий.

Прочие внереализационные расходы и потери списываются с дебета или кредита соответствующих счетов в момент их выявления на счет 91.

Например, затраты по аннулированным производственным заказам списывают в дебет счета 91 с кредита счетов 20 «Основное производство» (на стоимость неиспользованных полуфабрикатов, деталей и узлов), 97 «Расходы будущих периодов» (на сумму затрат по подготовке производства, относящихся к аннулированным заказам) и др.

5. Учет недостач и потерь от порчи ценностей

Для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей используют счет 94 «Недостачи и потери от порчи ценностей». На этом счете учитывают недостачи и потери от порчи материальных и иных ценностей, выявленные в процессе их заготовления, хранения и продажи, подлежащие отнесению на счета учета затрат на производство, расходов на продажу и на виновных лиц. Потери ценностей, возникающие в результате стихийных бедствий, относят на счет 99 «Прибыли и убытки».

В дебет счета 94 с кредита счетов недостающих или полностью испорченных ценностей списывается их фактическая себестоимость (по товарно-материальным ценностям) или остаточная стоимость (по основным средствам и нематериальным активам). По частично испорченным материальным ценностям в дебет счета 94 списывают сумму определившихся потерь.

При выявлении недостач или порчи при приемке материальных ценностей от поставщиков сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 с кредита счета 60 «Расчеты с поставщиками и подрядчиками».

Сумму потерь сверх предусмотренных в договоре величин покупатель предъявляет поставщику или транспортной организации и учитывает по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») и кредиту счета 60. При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций эти суммы списывают со счета 76 на счет 94. Если суд принял решение о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин, то поставщик сторнирует ранее отраженную сумму продажи на сумму недостач и потерь (дебетует счет 62 «Расчеты с покупателями и заказчиками» и кредитует счет 90 «Продажи»), а также обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 сумма недостач списывается затем в дебет счета 94 с кредита счета 43.

С кредита счета 94 недостачи и потери от порчи ценностей списывают следующим образом:

• недостачи и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении);

• недостачи и порчи ценностей в пределах норм естественной убыли — на затраты на производство и расходы на продажу (когда они выявлены при хранении или продаже);

• недостачи ценностей сверх величин (норм) убыли, потери от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциями (субсчет «Расчеты по возмещению материального ущерба»);

• недостачи ценностей сверх величин (норм) убыли и потери, дан порчи ценностей при отсутствии конкретных виновников, а также недостач, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 отражаются суммы в размерах и величинах, принятых по дебету данного счета. На счетах учета затрат и расходов на продажу недостающие или испорченные материальные ценности списывают по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между их стоимостью, зачисленной на счет 73, и их стоимостью, отраженной на счете 94, учитывается на счете 98 «Доходы будущих периодов». По мере взыскания с виновных лиц причитающихся сумм эти суммы списывают в дебет счета 98 и кредит счета 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном периоде, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами, или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 и кредиту счета 98. Одновременно на эти суммы дебетуют счет 73 (субсчет «Расчеты по возмещению материального ущерба») и кредитуют счет 94. По мере погашения задолженности дебетуют счет 98 и кредитуют счет 91.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев