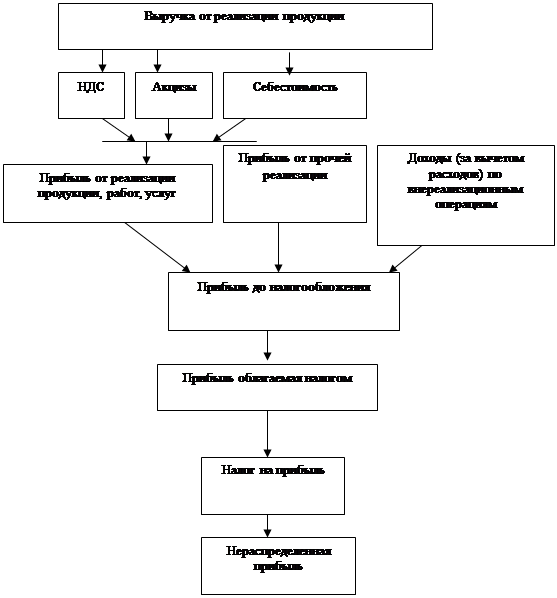

Учет финансовых результатов от продажи продукции (работ, услуг)

Особенности оценки показателя дохода (выручки) от продаж

Учет операционных и внереализационных доходов и расходов

Учет внереализационных доходов и расходов

Учет резервов предстоящих расходов

Учет доходов будущих периодов

Учет финансовых результатов прошлых лет

Навигация

Учет финансовых результатов прошлых лет

Учет финансовых результатов и распределение прибыли

64022

знака

0

таблиц

0

изображений

9.2. Учет финансовых результатов прошлых лет

Финансовый результат в форме чистой прибыли или убытка, полученный в отчетном году, а также сумма его авансового использования в следующем году являются уже частью финансового результата, полученного по операциям прошлых лет.

В связи с этим до утверждения результатов отчетного года, отраженных на субсчетах 84- 1 и 84-2, рекомендуется в следующем году (в котором производятся утверждение и распределение прибыли или определения порядка покрытия убытка) ввести на счете 84 «Нераспределенная прибыль (непокрытый убыток)» для учета указанных результатов субсчета:

- 84-3 «Прибыль (убыток) прошлого года к распределению» - для учета прибыли прошлого года к утверждению;

- 84-4 «Авансовое использование прибыли прошлого годя» - для учета авансового использования прибыли прошлого года до утверждения ее распределения.

В нашем случае на субсчете 34-1 будет показана сумма в 1000 ед., а на субсчете 84-2 - 100 ед.

Счет 84 предназначен для учета сумм нераспределенной прибыли или непокрытого убытка организации, полученных в прошлые годы (с момента распределения прибыли отчетного года до ее использования на увеличение уставного капитала или иные аналогичные нужды).

В связи с этим рекомендуется вести учет нераспределенной прибыли (убытка) прошлых лет по этапам возникновения результата, его распределения и использования.

По этапам возникновения прибыль можно классифицировать как прибыль прошлого года до утверждения и прибыль прошлых лет.

В соответствии с Планом счетов бухгалтерского учета прибыль прошлых лет относится к показателю, который является составной частью капитала организации. Однако исходя из структуры данного показателя видно,, что в бухгалтерском отчёте следующего за отчетным года прибыль прошлых лет до ее утверждения на годовом собрании участников (акционеров) в части, подлежащей к распределению на выплату доходов (дивидендов), не составляет капитала организации, а является ее обязательствами.

В начале следующего за отчетным годом делаются записи:

Дебет 84-4 Кредит 84-2 - списывается использованная, часть прибыли предыдущего года (в нашел: примере — 100 ед.);

Дебет «84-1 Кредит 84-3 отражается прибыль предыдущего года, предназначенная к утверждению (направлению на выплату дивидендов, на отчисления в резервы, и др.) — 1000 ед.

или

Дебет 84-3 Кредит 84-1 - отражается чистый убыток предыдущего года, предназначенный к покрытию.

Покрытие убытка в соответствии с решением участников может производиться в следующем порядке:

Дебет 84-2 Кредит 84-3 - покрытие убытков за счет прибыли отчетного года (равными долями в течение пяти лет);

Дебет 82 Кредит 84-3 - направление резервного капитала на покрытие убытка;

Дебет 80 Кредит 84-3 - доведение величины уставного капитала до соответствующего размера чистых активов;

Дебет 75 Кредит 84-3 - задолженность участников по покрытию убытков.

В следующем году после утверждения на собрании участников (общем собрании акционеров) итогов финансово-хозяйственной деятельности организации делаются записи по распределению прибыли.

Для учета распределения и использования прибыли, оставшейся после ее утверждения, организации рекомендуется также открыть следующие субсчета:

- 84-5 «Прибыль (убыток) прошлого года к распределению (к покрытию)» — для учета распределенной прибыли;

- 84-6 «Прибыль в обращении» — для учета прибыли, направляемой на производственное развитие организации (оставляемой в ее распоряжение).

Пример: решением общего собрания участников (акционеров) прибыль распределена следующим образом:

150 ед. — на отчисления в резервный капитал;

350 ед. — на выплату дивидендов;

500 ед. (оставшаяся сумма прибыли), оставленная в организации.

После отражения результатов прошлого года в бухгалтерском учете в следующем за отчетным годом на основании решения участников (акционеров) делаются следующие записи:

- прибыль, подлежащая распределению на цели участников (акционеров) и обеспечению кредиторов:

Дебет 84-5 Кредит 84-4 — списывается использованная часть прибыли предыдущего года на выплату промежуточных дивидендов (в нашем примере - 100 ед.);

Дебет 84-3 Кредит 84-5 — отражается прибыль предыдущего года, предназначенная к использованию на выплату дивидендов, на отчисления в резервы и др. (900 ед. = 1000 ед. - 100 ед.)

или

Дебет 84-5 Кредит 84-3 — отражается чистый убыток отчетного года, предназначенный к покрытию;

- утвержденная сумма прибыли на нужды участников (акционеров) и отчисления, предусмотренные законодательством и уставными документами организации:

Дебет 84-5 Кредит 75 «Расчеты с участниками», 70 Расчеты с персоналом по оплате труда» - отражается образование обязательств перед участниками (акционерами) по выплате доходов (дивидендов) за минусом сумм, выплаченных в течение прошлого года (250 ед. — 350 ед. — 100 ед.);

Дебет 84-5 Кредит 82 «Резервный капитал» - отражаются отчисления в резервный капитал (150 ед.);

- прибыль, подлежащая к использованию на производственное развитие организации:

Дебет 84-5 Кредит 84-6 — списывается прибыль предыдущего года, оставшаяся после расчетов с участниками и образования резервов (500 ед. = 1000 ед. - 500 ед.).

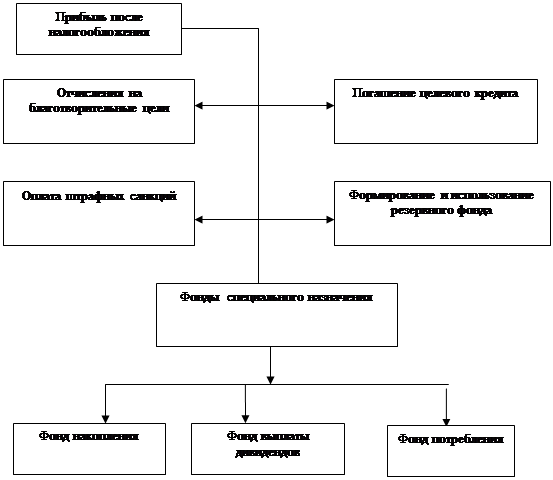

Прибыль, учтенная на счете 84-6, может отражаться без изменения до момента принятия соответствующего решения участниками (акционерами) по ее использованию. В последнем случае прибыль, учтенная на счете 84-6, может по решению участников (акционеров), как правило, при недостаточности прибыли отчетного года, быть направлена на:

• на покрытие убытков (Дебет 84-6 Кредит 84-3);

• на увеличение величины уставного капитала (Дебет 84-6 Кредит 80);

• на образование обязательств перед акционерами по выплате (доходов) дивидендов, как правило, по привилегированным акциям (Дебет 84-6 Кредит 75, 70).

Может также использоваться в части прибыли прошлого года в соответствии с решением участников на различные цели. При совершении, например, операций по капитальному строительству будут делаться записи по использованию данной прибыли.

В этом случае организация отражает затраты по строительству так: дебет 84-6 кредит, например, 84-7, на котором будет указана сумма прибыли, использованная на производственное или иное развитие организации.

Однако для целей бухгалтерского учета и управления последний порядок учета использования прибыли нецелесообразен, так как требует многочисленных расчетов, которые должны производиться с нарастающим итогом, но ничем реально не обоснованных. Так. трудно рассчитывать ежегодно прибыль только отчетного года, оставленную в организации и использованную на капитальные вложения (т.е. в размере затрат по строительству и приобретениям отдельных объектов), в то время как наряду с данным использованием прибыль может быть направлена на приобретение или создание нематериальных активов, финансовые вложения и т.п.

В целом же прибыль в обращении (сальдо по субсчету 84-6) показывает величину прироста активов — в форме имущества и денежных средств, которые постоянно меняют свою форму, расшифровывать которую по направлениям ее использования нет необходимости.

Заключение

В данной работе была рассмотрена структура и порядок формирования финансового результата, а так же учет финансовых результатов от продажи продукции, учет операционных и внереализационных доходов и расходов, недостач и потерь от порчи ценностей и учет расходов и доходов будущих периодов.

Новый План счетов 2001г. в части учета финансовых результатов построен на изменившейся методике бухгалтерского учета формирования и использования нераспределенной чистой прибыли предприятия, на отсутствии возможности ее авансового использования в течение отчетного года, в связи с чем необходимость в формировании фондов специального назначения отпала.

До нового плана счетов предприятия также не всегда использовали возможность их предварительного начисления, а соответствующие расходы непосредственно относили на счет нераспределенной прибыли. Производившиеся ранее за их счет расходы предприятия теперь могут непосредственно осуществлять за счет остатка нераспределенной прибыли прошлых лет.

Литература

1. Федеральный загон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000г. №31н).

3. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.08.92 г. № 552, с последующими изменениями и дополнениями, утвержденными Правительством Российской Федерации.

4. Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

5. Положение по бухгалтерскому учету «Расходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33н.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. №43н.

7. «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Инструкция Министерства РФ по налогам и сборам от 15.06.2000г. № 62.

8. Ануфьев В.Е. «Учет формирования финансового результата и распределения прибыли организации», // Бухгалтерский учет, №10, 2001г.

9. Волков Н.Г. «Учет финансовых результатов», // Бухгалтерский вестник №2, 2001г.

10. Волков Н.Г. «Учет финансовых результатов», // Бухгалтерский вестник №3, 2001г.

11. Кондраков Н.П. «Бухгалтерский учет», М.: 2001г.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев