Прибыль и рентабельность как необходимые

Система показателей рентабельности

Анализ рентабельности предприятия

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Анализ рентабельности предприятия

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

1.2.3. Анализ рентабельности предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат.

Это важнейшая группа показателей, так как результаты их анализа позволят принять решения вложениях собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

Рентабельность оборота, характеризует эффективность операционной (производственно-хозяйственной) деятельности предприятия. Она призвана оценить прибыльность производства в целом, но также может быть использована для сравнения прибыльности отдельных видов продукции. Рассчитывается как отношение операционного дохода к валовой выручке.

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями.

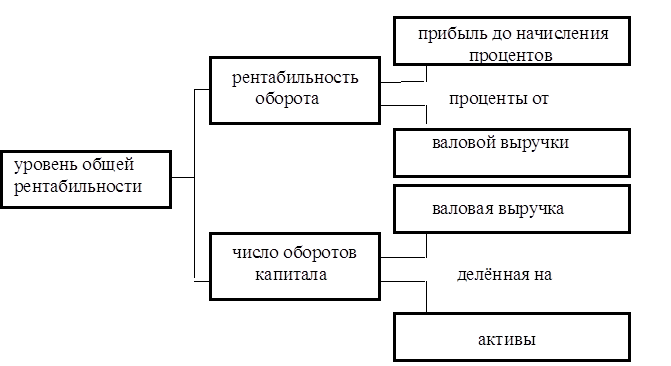

Формирование показателя рентабельности продаж показано на рис 3:

Рис. 3. Формирование показателя рентабельности продаж

Рентабельность собственного капитала - самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложении можно действовать в двух основных направлениях:

• Увеличение чистой прибыли - увеличение объемов сбыта и рентабельности продаж.

• Уменьшение собственного капитала - эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании.

В общем случае для оценки целесообразности вложения средств в тот или иной бизнес следует сравнить прогнозируемую рентабельность собственного капитала с альтернативными возможностями размещения свободных ресурсов (например, депозит) с учетом фактора риска [13, 48].

Для того чтобы понять, как и за счет чего формируется итоговый показатель рентабельности собственного капитала следует рассмотреть ряд промежуточных показателей:

Рентабельность чистых активов - показатель эффективности операционной деятельности предприятия. Рассчитывается как отношение операционного дохода к среднегодовой величине чистых активов где:

Чистые активы = Собственный капитал + Кредиты (долго – и краткосрочные)

С другой стороны рентабельность чистых активов формируется за счет их оборачиваемости и рентабельности продаж:

(Операционная прибыль / Объем продаж) * (Объем продаж/Чистые активы) = (Операционная прибыль / Чистые активы)

Рентабельность чистых активов используется при оценке эффективности финансового рычага:

Финансовый рычаг- соотношение собственных и заемных средств в структуре чистых активов характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага - ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов повысит значение рентабельности собственного капитала, и наоборот.

Значение финансового рычага показывает на сколько увеличится / уменьшится значение рентабельности собственного капитала при увеличении / уменьшении рентабельности чистых активов.

Финансовый рычаг рассчитывается по следующей формуле: = Чистые активы / Собственный капитал

Используя приведенные выше показатели мы можем получить следующую формулу:

Рентабельность продаж * Оборачиваемость чистых активов * Финансовый рычаг = (Операционный доход / Объем продаж) * (Объем продаж / Чистые активы) * (Чистые активы / Собственный капитал) = (Операционный доход / Собственный капитал)

Теперь для получения окончательной формулы рентабельности собственного капитала необходимо ввести поправку, чтобы в числители фигурировала чистая прибыль.

(Операционный доход/ Собственный капитал)*

(((ОД-I)*(I-Т))/ОД)=Рентабельность собственного капитала,

| где | ОД - операционный доход; |

| I - сумма процентов по кредитам; | |

| Т - ставка налога на прибыль |

Это значение отличается от полученного ранее, так как здесь не учитывается некоторые, так называемые нерегулярные статьи доходов и затрат из отчета о прибылях и убытках.

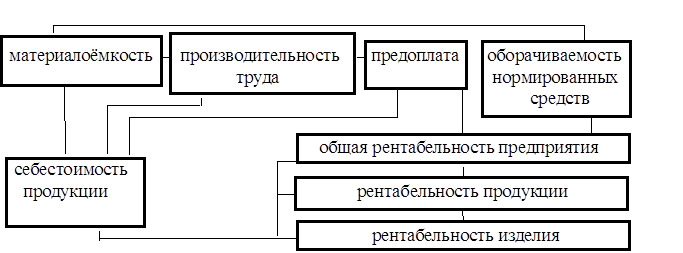

Схематично формирование показателя рентабельности собственного капитала показано на рисунке 4.

| Поправка на кредиты и налоги | ||||||

| Финансовый рычаг | ||||||

| Рентабельность собственного капитала | ||||||

| Оборачиваемость чистых активов | ||||||

| Рентабельность чистых активов | ||||||

| Рентабельность продаж | ||||||

Рис.4 Схема формирования показатели рентабельности собственного капитала

Основными факторами, формирующими частные показатели и через них влияющими на рентабельность собственного капитала являются:

Факторы операционной деятельности:

• рентабельность продаж;

• оборачиваемость чистых активов.

Факторы финансовой деятельности:

• финансовой рычаг;

• проценты и налоги.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом (а не только эффективности собственного капитала).

Коэффициент реинвестирования прибыли - характеризует дивидендную политику фирмы, показывает долю чистой прибыли, остающуюся на предприятии, и, следовательно, служащий дальнейшему его развитию. Рассчитывается как отношение чистой нераспределенной прибыли (реинвестированной прибыли) к чистой прибыли предприятия.

Иногда, для сравнения реинвестированной прибыли с собственным капиталом используют другую формулу этого показателя:

Кг = Реинвестированная прибыль / Собственный капитал на начало периода

Непосредственно для акционеров компании будут предоставлять интерес следующие показатели рентабельности предприятия:

Доходность акционерного капитала - объем распределяемой между акционерами прибыли (дивидендов) приходящийся на 1 тенге акционерного капитала.

Чистая прибыль на акцию - величина чистой прибыли, полученной предприятием, приходящаяся на одну акцию.

Дивиденд на акцию - прибыль распределяемая между акционерами, приходящаяся на одну акцию.

Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

• привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

• повышение оборачиваемости влечет за собой сокращение величины оборотных активов и, следовательно, ухудшает ликвидность;

• привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

В целом, как правило, более высокая рентабельность деятельности подразумевает большую степень риска (низкую ликвидность и финансовую устойчивость) [5, 63].

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев