Прибыль и рентабельность как необходимые

Система показателей рентабельности

Анализ рентабельности предприятия

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

1.2.6. Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

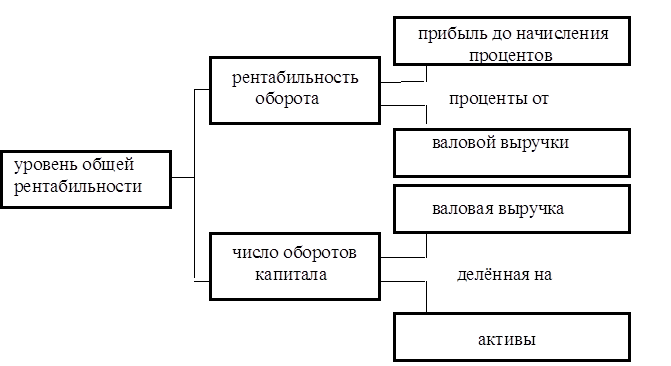

Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи. Для монопродукта и моноресурса взаимосвязь этих показателей можно отразить следующим образом:

| Объем продукции в стоимостном выражение (N) | = | Объем продукции в физических единицах (q) |

| Цена единицы продукции (Ц) |

| Затраты на производство в денежном выражение(S) | = | Объем использованных ресурсов (в натуральном выражение)(z) |

| Цена единицы ресурса (С) |

| Доходность (N/S) | = | Производительность ресурсов (q/z) |

| Возмещение затрат в цене продукта (Ц/С) |

| Прибыль (N-S) | = | Объем продукции в стоимостном выражении (q | - | Затраты на производство в денежном выражении (z |

Доходность производства продукции рассматривается как произведение коэффициента производительности ресурсов и коэффициента соотношения цен единицы продукта и единицы ресурса. Последнее соотношение обычно называют финансовой производительностью (дефлятором) цены, потому что оно характеризует меру возмещения дополнительных затрат в цене реализуемой продукции в результате повышения себестоимости (затрат ресурсов за счет роста цен на ресурсы).

Если представить взаимосвязь данных показателей в индексной форме, то появиться возможность обычным методами факторного анализа дать количественную оценку влияния промышленной и финансовой производительности на доходность предприятия и прибыль.

Имеем:

(1.19)

(1.19)

или в развернутом виде:

, (1.20)

, (1.20)

где J- индекс роста соответствующего показателя;

1;0- означают, что показатели исчислены за отчетный и базисный периоды соответственно.

Влияние изменения промышленной производительности на доходность определяется методом цепных подстановок:

![]() , (1.21)

, (1.21)

Аналогично рассчитывается влияние изменения финансовой производительности:

![]() (1.22)

(1.22)

В целом общее изменения доходности за период балансируется с факторными отклонениями:

![]() . (1.23)

. (1.23)

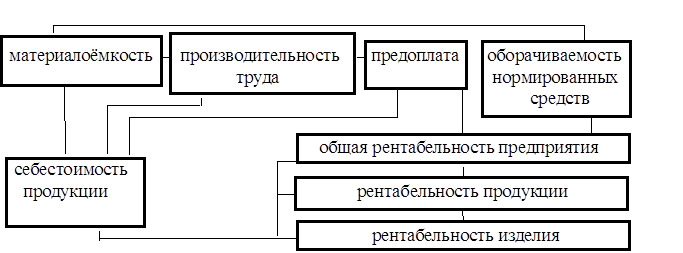

Крупные предприятия главное внимание обращают на проблемы контроля за изменениями промышленной производительности и стараются снижать роль внешнего фактора (финансовой производительности). Дело в том, что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Поскольку этот процесс не сопровождается снижением цен на потребляемые ресурсы, то роль дефлятора цены в формирование доходности предприятия понижается. Это естественным образом переключает сферу усилий руководства на контроль за изменением промышленной производительности, т.е. за внутренними факторами: снижение материалоемкости и трудоемкости, повышение отдачи основных средств (машин, оборудования и т. д.)

Широко используемым методом управления предприятием (а точнее его производственной деятельностью) является анализ безубыточности. Целью анализа безубыточности могут быть ответы на следующие вопросы:

· Какой объем продаж следует обеспечить, чтобы не нести убытков?

· На сколько можно снизить цены при увеличении объема, чтобы прибыль осталась на прежне уровне?

· Какова максимальная величина затрат на материалы, при которой выгодно производить продукцию и т.д.

Анализ безубыточности является одним из наиболее важных направлений финансового анализа предприятия. Кроме того, его применение необходимо также при формировании рентабельного ассортимента продукции на предприятии, установлении цен и разработке эффективной ценовой политики, что будет рассмотрено нами применительно к практике деятельности российских предприятий [15, 214].

Итак, постараемся выделить основные задачи финансового анализа применительно к деятельности российских предприятий:

1. Оценка текущей платёжеспособности фирмы, возможности своевременно погасить краткосрочные обязательства.

2. Оценка финансовой устойчивости, то есть возможности погасить долгосрочные кредиты, нести убытки без риска полной потери собственных вложений.

3. Оценка эффективности управления имуществом и заёмным капиталом.

4. Оценка прибыльности от производственной и физической деятельности.

5. Анализ эффективности использования имущества.

6. Оценка рискованности деятельности предприятия.

7. Оценка возможностей предприятия при условии и ухудшения определённых условий деятельности.

Вывод по главе

Анализ системы основополагающих финансовых показателей производства применительно к объекту исследования показал, что основным видом деятельности общества в отчетном периоде была – производственная. Потребителями продукции были Минобороны, самолетостроительные и ремонтные предприятия России и других стран.

Основные показатели деятельности общества по объему производства товарной продукции, производительности труда и средней заработной плате за отчетный и предшествующий ему годы (1999 г., 2000 г., 2001 г.) показали наличие некоторых изменений.

Численность персонала за 1999-2001 гг. сократилась на 53 человека, причем 31 из них промышленно-производственный рабочие. Годовой фонде оплаты труда возрос на 17 968 тыс.руб., так что среднемесячная заработная плата одного работающего за этот период возросла с 1 118 руб. до 4 077 руб., т.е. увеличилась на 2 959 руб. или на 7,8% (с учетом инфляции). Учитывая, что темпы роста инфляции за эти годы (1999, 2000, 2001) были ниже, чем темпы роста заработной платы, реальная заработная плата, т.е. ее покупательная способность, также повысилась.

Производительность труда возросла на 47%. Выросла и выручка от реализации с 1999 г. по 2001 г. на 55 751 тыс.руб., что в процентном соотношении составляет 5,1% (с учетом инфляции). Затраты на 1 рубль выпускаемой продукции изменялись обратно пропорционально количеству этой продукции, и постепенно уменьшались с 107 до 60 коп. Но убыточности производства не допускалось.

В 2001 г. затраты на 1 руб. товарной продукции составили 60 коп. Прибыль в действовавших ценах получена на сумму 26 535 тыс.руб., а ее балансовая величина составила 118 351 тыс.руб.

Себестоимость продукции увеличилась на 51 555 тыс.руб. или на 1,8% (с учетом инфляции). Рентабельность производства возросла на 22%.

В 2001г. прибыль предприятие возросла на 6064 тыс.руб. Предприятие в целом несколько лучше стало использовать свое имущество. С каждого рубля средств, сложенных в его совокупные активы, в 2001г. получено прибыли на 1,9 коп. больше, чем в 1999г. снизилась и эффективность использования оборотных средств: вместо 41,7 коп. прибыли, получаемой с рубля текущих активов в 1999г., отдача с каждого рубля средств, вложенных в текущие активы в 2001г., составила 41,2 коп. На 0,3% возросла в 2001г. рентабельность собственного капитала.

Особый интерес для анализа представляет динамика показателя рентабельности реализованной продукции. На каждый рубль реализованной продукции предприятие в 2001г. получило на 66 коп. больше прибыли.

структура имущества характеризуется наибольшим удельным весом долгосрочных активов (59% в 1999 г. и 54% в 2001 г.)

В структуре источников имущества предприятия преобладает собственный капитал, при этом к концу года его доля возросла с 80% до 87%. Следовательно этому на 7% сократилась доля заемных средств.

Ликвидность предприятия характеризуется тем, что его текущие активы хотя и покрывают его краткосрочные обязательства, величина коэффициента покрытия к концу года даже увеличивается (с 2,10 до 3,66). Это связано с увеличением текущих активов и сокращением краткосрочных обязательств.

По сравнению с 1999 г. на предприятии несколько замедлилась оборачиваемость активов: на 0,72 дня увеличился период оборота текущих активов, на 0,36 дней – период оборота совокупного оборотного капитала. В целом период оборота уменьшился на 399 дней.

Замедление оборачиваемости активов предприятия отрицательно сказалось на эффективности использования имущества: по сравнению с 1999 г. на 0,5% снизилась отдача с каждого рубля средств, вложенных в текущие активы, снизилась рентабельность продаж. В 2001 г. предприятие получало с каждой штуки реализованной продукции на 37 коп. меньше, чем в 1999 г.

В целом финансовое положение предприятие можно охарактеризовать, как устойчивое. Но ему в срочном порядке необходимо избавиться от «балласта» залежалых запасов, а также ускорить расчеты с покупателями и заказчиками. Нужно также повысить оборачиваемость оборотных активов так, чтобы они приносили больше прибыли предприятию.

Глава II. Оценка факторов, влияющих на

эффективность производства

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев