Прибыль и рентабельность как необходимые

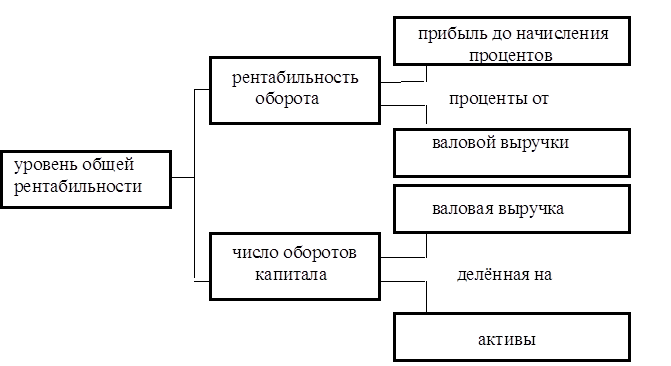

Система показателей рентабельности

Анализ рентабельности предприятия

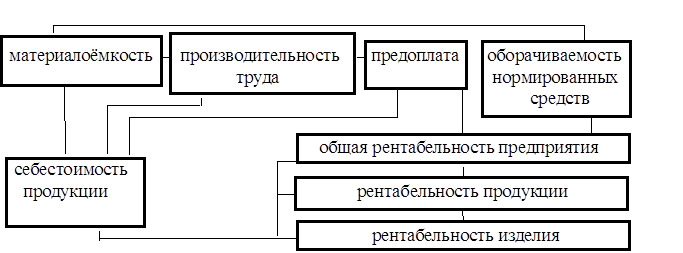

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Характеристика и общее исследование нового

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

2.1 Характеристика и общее исследование нового

товарного направления

Анализ финансового состояния ОАО «2 МПЗ», показал, что оборотные активы предприятия обладают низкой оборачиваемостью.

Таким образом, назрела необходимость предпринять решительные шаги по увеличению объема прибыли, которую предприятие могло бы получать с каждого рубль, вложенного в оборотные средства.

Было рассмотрено несколько вариантов действий, способствующих повышению оборачиваемости активов.

В виду того, что производственные мощности, которыми располагает предприятие, не всегда используется достаточно полно, а некоторые цехи и подавно простаивают, наиболее предпочтительным кажутся мероприятия, направленные на повышение уровня использования производственного оборудования.

К этому следует добавить также и тот факт, что предприятие фактически работает по укороченному трудовому графику (3-4 дня в неделю), что в свою очередь свидетельствует о неполной занятости производственных рабочих и простоях в их работе.

На первый взгляд наиболее очевидным представляется расширение производства, которое повлекло бы за собой увеличение объемов сбыта, повышение производительности труда и наиболее полное использование производственных мощностей предприятия.

Но, как показал финансовый анализ, представленный в первой главе настоящей работы, предприятие уже имеет в своих резервах достаточное количество нереализованной продукции, которая залеживается на складе. Поэтому дополнительное расширение производства было бы неразумным, т.к. оно способствовало бы лишь накоплению запасов продукции, а прибыль от данного мероприятия увеличилась бы на незначительную величину (а то и вовсе сократилась бы).

В данной ситуации единственно верным вариантом является диверсификация производства, т.е. производство новой продукции на базе существующего производственного оборудования.

На выбор нового направления деятельности предприятия оказал существенное влияние следующий аспект.

Перечень продукции, выпускаемой предприятием, в подавляющем большинстве (78%) производится для одного потребителя – Министерства обороны, на которое приходится 56% задолженности.

В результате получение предприятием полного объема прибыли откладывается на неопределенный срок, что в свою очередь заставляет предприятие увеличивать объем собственной кредиторской задолженности перед поставщиками, бюджетом, фондом оплаты труда.

Подобная ситуация негативно сказывается на финансовой устойчивости предприятия, т.к. средства находящиеся в дебиторской задолженности занижают ликвидность активов и уменьшают оборачиваемость оборотных средств.

Все выше сказанное позволяет сделать вывод о том, что сотрудничество с государственными организациями, с экономической точки зрения, является крайне ненадежным и даже не выгодным [16, 41].

Поэтому необходимо разработать новое товарное направление, которое было бы полностью независимым от бюджетных организаций и ориентировалось бы, главным образом, на население.

Таким направлением может быть производство оконных и дверных блоков из ПВХ.

Отделом маркетинга был проведен предварительный анализ, направленный на изучение потребностей рынка. Он выявил наличие ниши и реальную потребность покупателей в данном виде товара.

Согласно данным проведенного анализа, в Москве работают не менее 52 фирм, занимающихся изготовлением оконных и дверных блоков из ПВХ. Но они не успевают полностью удовлетворять запросам рынка окон, спрос на данную продукцию постоянно растет и насыщения не происходит. Таким образом, ОАО «2 МПЗ» может занять соответствующую нишу среди изготовителей оконных и дверных блоков из ПВХ.

Наличие постоянного спроса и пустующей ниши обусловило необходимость дальнейших более детальных исследований аспектов проекта.

Общая характеристика окон из ПВХ.

На сегодняшний день оконные и дверные блоки из ПВХ занимают лидирующее положение в странах западной Европы. Достаточно сказать, что их доля составляет в Германии 43,2%, во Франции 41,1%, а так же и в России они находят все большее распространение.

Это связано прежде с их уникальными параметрами, такими как:

· высокая степень теплоизоляции;

· хорошая звукоизоляция;

· ветронепроницаемость;

· отсутствие ломкости при низких температурах;

· оптическая привлекательность;

· ударопрочность;

· коррозийная стойкость;

· отсутствие необходимости технического обслуживания;

· простота монтирования.

Благодаря приведенным выше характеристикам, окна из ПВХ обладают высоким спросом на потребительском рынке.

2.1.1. Анализ производственной базыДля производства оконных блоков (с расчетом на выпуск 20-25 изделий за восьмичасовой рабочий день) необходима производственная площадь размером в 200 кв.м. Для производства стеклопакетов (50-60 изделий за восьмичасовой рабочий день) – 150-200 кв.м. Нужно также место под склад – около 100 кв.м. Таким образом общая площадь производственного участка составит порядка 500 кв.м.

Для этих целей можно использовать помещения двух пустующих цехов. Помещение производственного участка потребует незначительного дополнительного ремонта (переоборудование рабочих мест, устройство дополнительного освещения, вентиляции).

2.1.2. Анализ коммерческих предложений по изготовлению оконных и дверных блоков из ПВХДля выбора потенциального поставщика оборудования, комплектующих и материалов, необходимых для производства оконных и дверных блоков, был проведен анализ коммерческих предложений, полученных от различных фирм. Данные этого анализа представлены в таблице 3 (см. приложение 2).

Согласно приведенной таблице 4 (см. приложение 2) наименьшие капитальные вложения требуются при покупке оборудования в фирме «SORESCO». Не смотря на это, существуют значительные отрицательные конструктивные решения изготовленных окон выше названной фирмы. Применяемый профиль ПВХ двухкамерный, имеющий минимальный спрос в Москве. Профиль не целиком армированный, а только в местах поперечного крепления. Готовый оконный блок выглядит тяжеловесно из-за утолщенного профиля (габаритами профиля ПВХ компенсируется отсутствие стальной арматуры).

Предпочтительней выглядит фирма «ACTUAL». Однако фирма специализируется в изготовлении оборудования и соответственно не имеет опыта на рынке изготовления и установки оконных и дверных блоков из ПВХ.

Фирма «ПРОМА» предлагает относительно дешевое оборудование, в то же время стоимость комплектующих высока, что приводит к увеличению себестоимости продукции. К отрицательным показателям можно также отнести отсутствие в комплекте оборудование ручного инструмента и нескольких необходимых станков.

Фирма «TRYBA» имеет наиболее выгодное соотношение цены оборудования к цене комплектующих, а также огромный опыт не только по изготовлению, но и установке оконных и дверных блоков из ПВХ. Разработка новых уплотнителей позволяет гарантировать работу в течение 15 лет без их замены. Профиль из ПВХ трехкамерный со стальной арматурой.

Из ходя из выше сказанного все дальнейшие расчеты будут вестись базируясь на коммерческом предложении фирмы «TRYBA» Франция.

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев