Прибыль и рентабельность как необходимые

Система показателей рентабельности

Анализ рентабельности предприятия

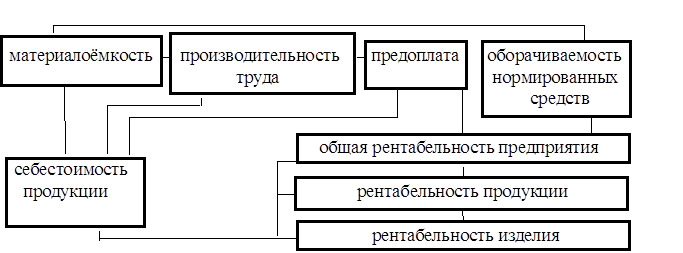

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Прибыль и рентабельность как необходимые

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

1.1 Прибыль и рентабельность как необходимые

условия самоокупаемости и самофинансирования производства

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Главная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа [6, 87].

Прибыль — многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Реальное положение российских предприятий таково, что в современных условиях они не могут полагаться на государственную поддержку, и все больше действуют в условиях самоокупаемости и самофинансирования [5, 32].

На любом успешно функционирующем предприятии наступает момент самоокупаемости производства. В процессе производственного цикла и цикла обращения, происходит накопление затрат. По завершению накопления затрат наступает момент реализации продукции и текущей самоокупаемости производства. После реализации продукции, из всей выручки, вычесть общие затраты прибыли производства, то остатке будет прибыль полученная от этого производства. Наглядно это можно представит виде графика (рис.1).

Цель любого предприятия достичь возможности самофинансирования (рис.2). При наступлении периода самоокупаемости предприятия, происходит накопление прибыли. У каждого предприятия самофинансирование происходит в разные сроки, стремительно, плавно или замедленно. По мере того как происходит расчет с инвесторами, кредиторами и потребителями [3, 71].

1.2 Динамика изменения прибыли и рентабельности на исследуемом предприятии

Для характеристики предприятия потребуется достаточная и достоверная информация, характеризующая финансовое состояние фирмы. Это обусловливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации служат:

¨ финансовая отчетность предприятия;

¨ данные бухгалтерского учета предприятия;

¨ внеучетная информация.

Важнейшими источниками информации служат баланс с объяснительной запиской к нему, а также форма №2 «Отчет о прибылях и убытках» с соответствующими справками, расшифровками к нему.

Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают [8, 67].

Технико-экономические показатели работы предприятия за три года: 1999, 2000, 2001 гг., приведены в таблице 1 (см. приложение 1).

Проведем их сравнительный анализ за этот период.

Основным видом деятельности общества в отчетном периоде была – производственная. Потребителями продукции были Минобороны, самолетостроительные и ремонтные предприятия России и других стран.

Основные показатели деятельности общества по объему производства товарной продукции, производительности труда и средней заработной плате за отчетный и предшествующий ему годы (1999 г., 2000 г., 2001 г.) показали наличие некоторых изменений.

Численность персонала за 1999-2001 гг. сократилась на 53 человека, причем 31 из них промышленно-производственный рабочие. Годовой фонде оплаты труда возрос на 17 968 тыс.руб., так что среднемесячная заработная плата одного работающего за этот период возросла с 1 118 руб. до 4 077 руб., т.е. увеличилась на 2 959 руб. или на 7,8% (с учетом инфляции). Учитывая, что темпы роста инфляции за эти годы (1999, 2000, 2001) были ниже, чем темпы роста заработной платы, реальная заработная плата, т.е. ее покупательная способность, также повысилась.

Производительность труда возросла на 47%. Выросла и выручка от реализации с 1999 г. по 2001 г. на 55 751 тыс.руб., что в процентном соотношении составляет 5,1% (с учетом инфляции). Затраты на 1 рубль выпускаемой продукции изменялись обратно пропорционально количеству этой продукции, и постепенно уменьшались с 107 до 60 коп. Но убыточности производства не допускалось.

В 2001 г. затраты на 1 руб. товарной продукции составили 60 коп. Прибыль в действовавших ценах получена на сумму 26 535 тыс.руб., а ее балансовая величина составила 118 351 тыс.руб.

Себестоимость продукции увеличилась на 51 555 тыс.руб. или на 1,8% (с учетом инфляции). Рентабельность производства возросла на 22%.

Оценка рентабельности основана на анализе чистой прибыли предприятия и расчете следующих коэффициентов с использованием формы №2 «Отчет о прибылях и убытках»: чистая рентабельность, чистая рентабельность собственного капитала, рентабельность реализованной продукции. Расчеты показателей рентабельности приведены в таблице 2.

Данные таблицы 2 позволяют сделать следующие выводы. В 2001г. прибыль предприятие возросла на 6064 тыс.руб. Предприятие в целом несколько лучше стало использовать свое имущество. С каждого рубля средств, сложенных в его совокупные активы, в 2001г. получено прибыли на 1,9 коп. больше, чем в 1999г. снизилась и эффективность использования оборотных средств: вместо 41,7 коп. прибыли, получаемой с рубля текущих активов в 1999г., отдача с каждого рубля средств, вложенных в текущие активы в 2001г., составила 41,2 коп. На 0,3% возросла в 2001г. рентабельность собственного капитала.

Таблица 2

Показатели рентабельности

| Показатели | На конец 1999г. | На конец 2000г. | На конец 2001г. | Отклонение |

| Чистая прибыль | 21198 | 18593 | 27262 | 6064 |

| Чистая рентабельность предприятия, % | 17,3 | 12,1 | 19,2 | 1,9 |

| Чистая рентабельность текущих активов | 41,7 | 23,9 | 41,2 | -0,5 |

| Чистая рентабельность собственного капитала, % | 21,7 | 14,9 | 21,9 | 0,3 |

| Рентабельность реализованной продукции, % | 93,8 | 150,9 | 159,8 | 66,0 |

| Рентабельность продаж | 70,5 | 28,6 | 33,1 | -37,4 |

Особый интерес для анализа представляет динамика показателя рентабельности реализованной продукции. На каждый рубль реализованной продукции предприятие в 2001г. получило на 66 коп. больше прибыли.

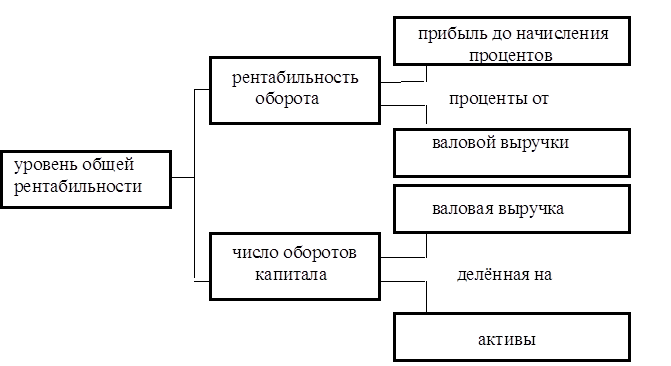

1.2.1. Виды рентабельностиОбщая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле

![]() (1.1)

(1.1)

| где | Р — уровень рентабельности, %; |

| П — прибыль; | |

|

| |

|

|

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым'' предоставлены льготы по плате) и нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле:

![]() (1.2)

(1.2)

| где | Р — уровень рентабельности, %; |

| О — оптовая цена предприятия на изделие; | |

| С — полная себестоимость изделия. |

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула:

![]() (1.3)

(1.3)

| где |

|

|

| |

|

|

С-М - себестоимость товарной продукции за вычетом прямых материальных затрат.

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья, материалов.

При определении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе только прямые статьи затрат. Так, в машиностроении из себестоимости продукции вычитаются статьи затрат: Сырье и материалы, «Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий», «Топливо и энергия на технологические цели» [16, 108].

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда [4, 53].

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев