Прибыль и рентабельность как необходимые

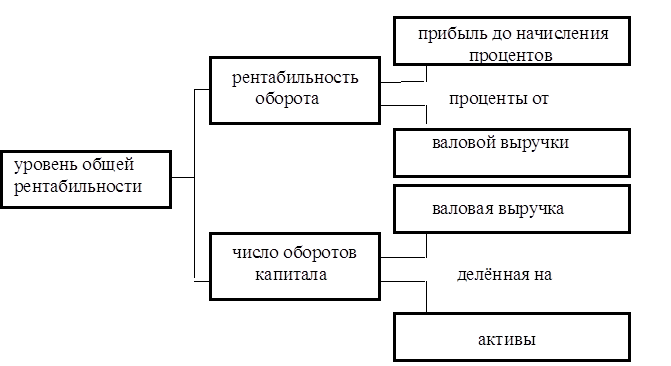

Система показателей рентабельности

Анализ рентабельности предприятия

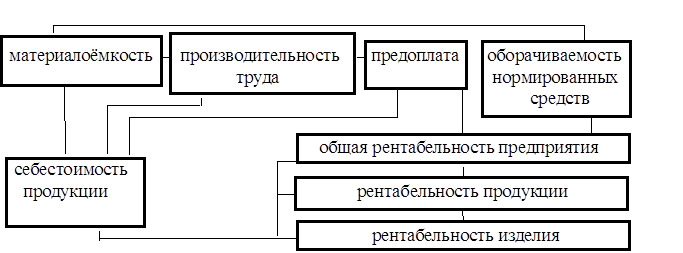

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Определение показателей экономической эффективности проекта

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

2.2.3. Определение показателей экономической эффективности проекта

График показывает, что срок окупаемости проекта чуть больше 6 месяцев. Для более точного определения срока окупаемости проекта можно воспользоваться формулой:

Ток = ![]()

![]() = 6, 5 месяца

= 6, 5 месяца

Так как срок окупаемости проекта меньше срока реализации проекта, то его (проект) можно считать эффективным.

Важным показателем экономической эффективности проекта является индекс доходности. Его можно найти делением суммы дисконтированных чистых поступлений на сумму дисконтированных единовременных затрат, т.е. этот показатель показывает какой размер дохода приходится на каждый вложенный рубль первоначальных затрат.

ИД = ![]() = 1,48

= 1,48

Критерием экономической эффективности проекта считается ИД > 1. Поскольку в нашем случае этот критерий соблюдается, то проект можно считать эффективным.

Необходимо также рассчитать и среднегодовую рентабельность инвестиций. Она находится по формуле:

СР = ![]() =15,93%

=15,93%

Опираясь на то, что рассчитанная среднегодовая рентабельность выше доходности безрисковых вложений (25%), можно сделать вывод, что проект эффективен.

В ходе обоснования экономической эффективности проекта необходимо также оценить внутреннюю норму доходности, которая рассчитывается с помощью следующей таблицы:

Таблица 11

Зависимость ЧТС от ставки дисконтирования (за первый год)

| Дисконт, % | 0,157 | 0,25 | 0,50 | 0,70 |

| ЧТС, руб. | 482 672 | 309 470 | 191 | -152 923 |

ВНД = ![]() 0,50%

0,50%

Так же можно представить виде графика.

Рисунок 8. Внутренняя норма доходности проекта

Заключительным шагом в обосновании эффективности проекта является нахождение точки безубыточности. Эта точка представляет собой не что иное, как равенство между выручкой от реализации и издержек производства [5, 197]. С учетом того, что постоянные издержки за 2001 год равны 209 400 руб., а переменные издержки на производство одной единицы товара равны 2 463,65, формула точки безубыточности будет выглядеть следующим образом:

Тб = ![]() =

= ![]() = 414 шт.

= 414 шт.

Расчет точки безубыточности также показал, что проект эффективен, т.к. планируемый объем продаж превышает Тб. Для наглядности можно представить график определения точки безубыточности.

Рисунок 9. Графическое определение точки безубыточности

Показателей, полученные в ходе анализа проекта можно представить в виде следующей таблицы.

Таблица 12

Сводная таблица основных показателей, характеризующих

экономическую эффективность проекта

| Показатели | Значение | Критерии | Вывод |

| ЧТС | 3 333 846 | 3 333 846> 0 | Проект эффективен |

| Срок окупаемости | 6,5 мес. | 6,5 < 36 мес. | Проект эффективен |

| ИД | 1,48 | 1,48 > 1 | Проект эффективен |

| Среднегодовая рентабельность | 15,93 | 15,93 > 0 | Проект эффективен |

| Точка безубыточности | 390 | 390 < 2 400 | Проект эффективен |

| ВНД (за один год) | 0,50% | 0,50%>0,16% | Проект эффективен |

Производства оконных и дверных блоков позволит не только повысить прибыль, но и существенно улучшит общую группу основных технико-экономических показателей.

Изменения показателей, приведены в таблице 13 (см. приложение 2), при прочих равных условиях (цены, объем продаж, себестоимость) вызваны только влиянием внедрения нового производства.

Эти данные позволяют говорить об увеличении доходной части бюджета предприятия: валовой прибыли (на 7 008 тыс. руб.), выручки от реализации (на 14 468 тыс. руб.), так и об увеличении расходной части – растет себестоимость продукции и годовой фонд оплаты труда. Но их прирост не так значителен.

Себестоимость выпускаемой продукции увеличиться лишь на 3 тыс. руб., а предельный уровень затрат на 1 руб. товарной продукции уменьшиться на 9 копеек, составив 51 копейку (т.е. около 50%).

Обращает на себя внимание также и рост стоимости основных и производственных фондов (на 1 367 тыс. руб. и 3 600 тыс. руб. соответственно).

Увеличение годового фонда оплаты труда и рост валовой прибыли позволяют говорить и об увеличение налогооблагаемой базы предприятия, следовательно, и о росте отчислений в государственный и федеральный бюджеты.

Положительным моментом внедрения нового производства можно также назвать рост рентабельности продаж на 13% и коэффициента оборачиваемости капитала на 0,16% [16, 74].

Вывод по главе

Анализ финансового состояния ОАО «2МПЗ», показал, что оборотные активы предприятия обладают низкой оборачиваемостью.

Таким образом, назрела необходимость предпринять решительные шаги по увеличению объема прибыли, которую предприятие могло бы получать с каждого рубль, вложенного в оборотные средства.

В виду того, что производственные мощности, которыми располагает предприятие, не всегда используется достаточно полно, а некоторые цехи и подавно простаивают, наиболее предпочтительным кажутся мероприятия, направленные на повышение уровня использования производственного оборудования.

К этому следует добавить также и тот факт, что предприятие фактически работает по укороченному трудовому графику (3-4 дня в неделю), что в свою очередь свидетельствует о неполной занятости производственных рабочих и простоях в их работе.

На первый взгляд наиболее очевидным представляется расширение производства, которое повлекло бы за собой увеличение объемов сбыта, повышение производительности труда и наиболее полное использование производственных мощностей предприятия.

Но, как показал финансовый анализ, предприятие уже имеет в своих резервах достаточное количество нереализованной продукции, которая залеживается на складе. Поэтому дополнительное расширение производства было бы неразумным, т.к. оно способствовало бы лишь накоплению запасов продукции, а прибыль от данного мероприятия увеличилась бы на незначительную величину (а то и вовсе сократилась бы).

В данной ситуации единственно верным вариантом является диверсификация производства, т.е. производство новой продукции на базе существующего производственного оборудования.

В результате большой дебиторской задолженности получение предприятием полного объема прибыли откладывается на неопределенный срок, что в свою очередь заставляет предприятие увеличивать объем собственной кредиторской задолженности перед поставщиками, бюджетом, фондом оплаты труда.

Подобная ситуация негативно сказывается на финансовой устойчивости предприятия, т.к. средства находящиеся в дебиторской задолженности занижают ликвидность активов и уменьшают оборачиваемость оборотных средств.

Все выше сказанное позволяет сделать вывод о том, что сотрудничество с государственными организациями, с экономической точки зрения, является крайне ненадежным и даже не выгодным.

Поэтому необходимо разработать новое товарное направление, которое было бы полностью независимым от бюджетных организаций и ориентировалось бы, главным образом, на население.

Таким направлением может быть производство оконных и дверных блоков из ПВХ.

На сегодняшний день оконные и дверные блоки из ПВХ занимают лидирующее положение в странах западной Европы. Достаточно сказать, что их доля составляет в Германии 43,2%, во Франции 41,1%. В настоящее время они находят все большее распространение и в России.

Это связано прежде с их уникальными параметрами.

Для принятия окончательного решения о внедрении нового товарного направления, необходимо проанализировать затраты, определить себестоимости и объем выпуска продукции, а также ожидаемый объем прибыли.

Анализ затрат показал, что большая часть затрат (58% от общей массы) приходится на закупку сырья и материалов, необходимых для производства оконных и дверных блоков и 13% в общей массе занимают расходы на заработную плату, выплачиваемую сотрудникам.

Таким образом, переменные затраты составляют основную часть издержек производства. Их суммарный вес равен 75%, что составляет в стоимостном выражении 4 617 760 руб. На долю постоянных приходится лишь 3%.

Единовременный затраты тоже имеют небольшой удельный вес в общей совокупности издержек – 22%.

Предполагаемый объем прибыли составит 7 008 200 руб.

Важным также является расчет денежных потоков, которые свидетельствуют о том, что только в первый квартал отток денежных средств (т.е. текущие затраты) превышает приток денежных средств (т.е. выручку от реализации). Это происходит, во-первых, за счет того, что в первое полугодие проект еще не работает в полную мощность, а во-вторых, за счет вычета из выручки единовременных затрат.

Если рассматривать денежный поток по годам, то уже в первый год реализации проекта Cash Flow выходит на положительное значение. Это фактически означает, получение чистой положительной прибыли уже в первый год работы.

На основании полученных ранее данных необходимо провести расчет дисконтированных затрат и поступлений. Ставка дисконтирования принимается равной 60%. Считается, что инфляция в период реализации проекта равна 17%, требуемый уровень доходности – 30%, премия за риск – 5%. Срок реализации проекта – 3 года.

В соответствии с проведенным анализом, ЧТС проекта за 3 года > 0. Это говорит о том, что проект эффективен, так при его реализации чистая прибыль (прибыль – текущие затраты) полностью покрывает все единовременные затраты. ЧДД принимает положительное значение уже в 2 квартале реализации проекта, а ЧТС в 3 квартале.

Срок окупаемости проекта чуть больше 6,5 месяцев. Так как срок окупаемости проекта меньше срока реализации проекта, то его (проект) можно считать эффективным.

Важным показателем экономической эффективности проекта является индекс доходности. Критерием экономической эффективности проекта считается ИД > 1. Поскольку в нашем случае этот критерий соблюдается, то проект можно считать эффективным.

Необходимо также рассчитать и среднегодовую рентабельность инвестиций. Опираясь на то, что рассчитанная среднегодовая рентабельность выше доходности безрисковых вложений (25%), можно сделать вывод, что проект эффективен.

Заключительным шагом в обосновании эффективности проекта является нахождение точки безубыточности. Эта точка представляет собой не что иное, как равенство между выручкой от реализации и издержек производства.

Расчет точки безубыточности также показал, что проект эффективен, т.к. планируемый объем продаж превышает Тб.

Производства оконных и дверных блоков позволит не только повысить прибыль, но и существенно улучшит общую группу основных технико-экономических показателей.

При условии реализации предложенного мероприятия (при прочих равных условиях, таких как инфляция, объем продаж) произойдет увеличение доходной части бюджета предприятия: валовой прибыли на 7 008 тыс. руб., выручки от реализации на 14 468 тыс. руб., так и об увеличении расходной части – растет себестоимость продукции и годовой фонд оплаты труда. Но их прирост не так значителен.

Положительным моментом внедрения нового производства можно также назвать рост рентабельности продаж на 13% и коэффициента оборачиваемости капитала на 0,16%.

III. Специальный раздел

The summary in English

Whereas modern economic life of the enterprises is extremely complexions such important parameters as the profit and profitability, influences very big number of various factors. And if influence of one factor literally “lays on a surface” and it is visible even to no specialist’s influence of many of others not so obvious and competent estimate their influence that person who in perfection owns a technique of the economic analysis can only.

The importance of the economic analysis of such major parameters as the profit and profitability of the enterprise is difficult for overestimating; you see profit is final financial result of activity of the enterprise, serving as a source of updating of financial resources of the enterprise.

The theme of the profit and profitability is especially sharp for the Russian enterprises as the long economic crisis, which high taxes and non-payments are making, is significant обесценивают received arrived. Besides appearing with the beginning of reforms in conditions of “free economic navigation”, the enterprises can not rely on the state support any more, all of them operate in conditions of self-support and self-financing more.

Real position in economy today is those, that from all possible sources of investment, real for the enterprises remains only акционирование and use of a part of the profit (as depreciation charges today practically do not go on the investment purposes, and the bank credit while it is inaccessible, because of high interest rates).

Owing to above listed, the analysis of the profit at the enterprise today becomes extremely actual. The analysis of the profit allows to reveal major factors of its growth, an effective utilization of resources, potential opportunities of the enterprise and also to determine influence of external and internal factors on the size of the profit, the order of its distribution.

The purpose of degree work: research of dynamics of change of the basic economic parameters of the profit and profitability of manufacture and an establishment of the factors mainly influencing values of these parameters;

Тasks of degree work:

1. To consider in обзорно-аналитической parts of the work having the name “System of basic financial parameters of a production efficiency”, dynamics of change of the profit and profitability of manufacture;

2. To give the characteristic to the factors determining values of the profit and profitability;

3. To state in a проектно-recommendatory part of work having the name “the Estimation of the factors influencing a production efficiency”, an estimation of a degree of influence of various factors on profit and profitability of manufacture, an opportunity of activization of these factors.

Methods of research - for achievement of the formulated purpose and tasks in view the author leaned on substantive provisions of the system approach, receptions of statistical groupings and generalizations.

Заключение

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность.

Для оценки устойчивости финансового состояния предприятия используется система показателей, характеризующих изменения:

· структуры капитала предприятия по его размещению и источникам образования;

· эффективности и интенсивности использования капитала;

· платежеспособности и кредитоспособности предприятия;

· запаса финансовой устойчивости предприятия.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести в сопоставимый вид.

Методика анализа финансового состояния использует шесть основных приемов:

1) горизонтальный (временной) анализ;

2) вертикальный (структурный) анализ;

3) трендовый анализ;

4) анализ относительных показателей (финансовых коэффициентов);

5) сравнительный анализ;

6) факторный анализ.

Анализ финансового состояния включает этапы:

1. Выявление важнейших характеристик баланса: оценку общей стоимости имущества, оценку соотношения иммобилизованных и мобильных средств, собственных и заемных средств. Здесь важно сопоставить динамику валюты баланса и динамику объема реализации и прибыли;

2. Анализ изменений в составе и структуре активов и пассивов;

3. Оценка платежеспособности с помощью показателей: коэффициента абсолютной ликвидности, коэффициента промежуточного покрытия и коэффициента текущей ликвидности;

4. Оценка кредитоспособности предприятия;

5. Оценка финансовой устойчивости предприятия;

6. Анализ ликвидности баланса.

По результатам анализа производится регулирование баланса, составляется прогнозный баланс и дается оценка перспективной ликвидности предприятия. При этом следует учитывать, что показатели, характеризующие финансовое состояние, будут различаться по стадиям развития систем.

Основная задача организации управления на уровне предприятия заключается в обеспечении сбалансированности целей путем рациональной организации реализации задач в функциональных подсистемах, а также в обеспечении эффективной взаимозависимости по горизонтали и вертикали указанных подсистем.

Структура управления ОАО «2МПЗ» является линейно-функциональной. У руководителя имеются заместители, которые имеют право принимать самостоятельные решения в пределах своих полномочий.

Структура имущества характеризуется наибольшим удельным весом долгосрочных активов (59% в 1999 г. и 54% в 2001 г.)

В структуре источников имущества предприятия преобладает собственный капитал, при этом к концу года его доля возросла с 80% до 87%. Следовательно этому на 7% сократилась доля заемных средств.

Ликвидность предприятия характеризуется тем, что его текущие активы хотя и покрывают его краткосрочные обязательства, величина коэффициента покрытия к концу года даже увеличивается (с 2,10 до 3,66). Это связано с увеличением текущих активов и сокращением краткосрочных обязательств.

По сравнению с 1999 г. на предприятии несколько замедлилась оборачиваемость активов: на 0,72 дня увеличился период оборота текущих активов, на 0,36 дней – период оборота совокупного оборотного капитала. В целом период оборота уменьшился на 399 дней.

Замедление оборачиваемости активов предприятия отрицательно сказалось на эффективности использования имущества: по сравнению с 1999 г. на 0,5% снизилась отдача с каждого рубля средств, вложенных в текущие активы, снизилась рентабельность продаж. В 2001 г. предприятие получало с каждой штуки реализованной продукции на 37 коп. меньше, чем в 1999 г.

В целом финансовое положение предприятие можно охарактеризовать, как устойчивое. Но ему в срочном порядке необходимо избавиться от «балласта» залежалых запасов, а также ускорить расчеты с покупателями и заказчиками. Нужно также повысить оборачиваемость оборотных активов так, чтобы они приносили больше прибыли предприятию.

Анализ финансового состояния ОАО «2МПЗ», показал, что оборотные активы предприятия обладают низкой оборачиваемостью.

Таким образом, назрела необходимость предпринять решительные шаги по увеличению объема прибыли, которую предприятие могло бы получать с каждого рубль, вложенного в оборотные средства.

В виду того, что производственные мощности, которыми располагает предприятие, не всегда используется достаточно полно, а некоторые цехи и подавно простаивают, наиболее предпочтительным кажутся мероприятия, направленные на повышение уровня использования производственного оборудования.

К этому следует добавить также и тот факт, что предприятие фактически работает по укороченному трудовому графику (3-4 дня в неделю), что в свою очередь свидетельствует о неполной занятости производственных рабочих и простоях в их работе.

На первый взгляд наиболее очевидным представляется расширение производства, которое повлекло бы за собой увеличение объемов сбыта, повышение производительности труда и наиболее полное использование производственных мощностей предприятия.

Но, как показал финансовый анализ, предприятие уже имеет в своих резервах достаточное количество нереализованной продукции, которая залеживается на складе. Поэтому дополнительное расширение производства было бы неразумным, т.к. оно способствовало бы лишь накоплению запасов продукции, а прибыль от данного мероприятия увеличилась бы на незначительную величину (а то и вовсе сократилась бы).

В данной ситуации единственно верным вариантом является диверсификация производства, т.е. производство новой продукции на базе существующего производственного оборудования.

В результате большой дебиторской задолженности получение предприятием полного объема прибыли откладывается на неопределенный срок, что в свою очередь заставляет предприятие увеличивать объем собственной кредиторской задолженности перед поставщиками, бюджетом, фондом оплаты труда.

Подобная ситуация негативно сказывается на финансовой устойчивости предприятия, т.к. средства находящиеся в дебиторской задолженности занижают ликвидность активов и уменьшают оборачиваемость оборотных средств.

Все выше сказанное позволяет сделать вывод о том, что сотрудничество с государственными организациями, с экономической точки зрения, является крайне ненадежным и даже не выгодным.

Поэтому необходимо разработать новое товарное направление, которое было бы полностью независимым от бюджетных организаций и ориентировалось бы, главным образом, на население.

Таким направлением может быть производство оконных и дверных блоков из ПВХ.

На сегодняшний день оконные и дверные блоки из ПВХ занимают лидирующее положение в странах западной Европы. Достаточно сказать, что их доля составляет в Германии 43,2%, во Франции 41,1%. Сейчас они так же находят все большее распространение и в России.

Это связано прежде с их уникальными параметрами.

Для принятия окончательного решения о внедрении нового товарного направления, необходимо проанализировать затраты, определить себестоимости и объем выпуска продукции, а также ожидаемый объем прибыли.

Анализ затрат показал, что большая часть затрат (58% от общей массы) приходится на закупку сырья и материалов, необходимых для производства оконных и дверных блоков и 13% в общей массе занимают расходы на заработную плату, выплачиваемую сотрудникам.

Таким образом, переменные затраты составляют основную часть издержек производства. Их суммарный вес равен 75%, что составляет в стоимостном выражении 4617 760 руб. На долю постоянных приходится лишь 3%.

Единовременный затраты тоже имеют небольшой удельный вес в общей совокупности издержек – 22%.

Предполагаемый объем прибыли составит 7 008 200 руб.

Важным также является расчет денежных потоков, которые свидетельствуют о том, что только в первый квартал отток денежных средств (т.е. текущие затраты) превышает приток денежных средств (т.е. выручку от реализации). Это происходит, во-первых, за счет того, что в первое полугодие проект еще не работает в полную мощность, а во-вторых, за счет вычета из выручки единовременных затрат.

Если рассматривать денежный поток по годам, то уже в первый год реализации проекта Cash Flow выходит на положительное значение. Это фактически означает, получение чистой положительной прибыли уже в первый год работы.

На основании полученных ранее данных необходимо провести расчет дисконтированных затрат и поступлений. Ставка дисконтирования принимается равной 60%. Считается, что инфляция в период реализации проекта равна 17%, требуемый уровень доходности – 30%, премия за риск – 5%. Срок реализации проекта – 3 года.

В соответствии с проведенным анализом, ЧТС проекта за 3 года > 0. Это говорит о том, что проект эффективен, так при его реализации чистая прибыль (прибыль – текущие затраты) полностью покрывает все единовременные затраты. ЧДД принимает положительное значение уже в 2 квартале реализации проекта, а ЧТС в 3 квартале.

Срок окупаемости проекта чуть больше 6,5 месяцев. Так как срок окупаемости проекта меньше срока реализации проекта, то его (проект) можно считать эффективным.

Важным показателем экономической эффективности проекта является индекс доходности. Критерием экономической эффективности проекта считается ИД > 1. Поскольку в нашем случае этот критерий соблюдается, то проект можно считать эффективным.

Необходимо также рассчитать и среднегодовую рентабельность инвестиций. Опираясь на то, что рассчитанная среднегодовая рентабельность выше доходности безрисковых вложений (25%), можно сделать вывод, что проект эффективен.

Заключительным шагом в обосновании эффективности проекта является нахождение точки безубыточности. Эта точка представляет собой не что иное, как равенство между выручкой от реализации и издержек производства.

Расчет точки безубыточности также показал, что проект эффективен, т.к. планируемый объем продаж превышает Тб.

Производства оконных и дверных блоков позволит не только повысить прибыль, но и существенно улучшит общую группу основных технико-экономических показателей.

При условии реализации предложенного мероприятия (при прочих равных условиях, таких как инфляция, объем продаж) произойдет увеличение доходной части бюджета предприятия: валовой прибыли на 7008 тыс. руб., выручки от реализации на 14468 тыс. руб., так и об увеличении расходной части – растет себестоимость продукции и годовой фонд оплаты труда. Но их прирост не так значителен.

Положительным моментом внедрения нового производства можно также назвать рост рентабельности продаж на 13% и коэффициента оборачиваемости капитала на 0,16%.

Список используемой литературы

1. Балануца В.П., Иваненко П.И. «100 вопросов и ответов по анализу хозяйственной деятельности промышленных предприятий», - Кишинев, 1988 г.

2. Браун С.Дж., Крицмен М.П. «Количественные методы финансового анализа», - М.: ИНФРА-М, 1996 г.

3. Веснин В.Р. «Основы менеджмента», - М.: «Триада, Лтд», 1997 г.

4. Ефимова О.В. «Финансовый анализ», - М.: «Бухгалтерский учет», 1998 г.

5. Ковалев А.И., Привалов В.П. «Анализ финансового состояния предприятия», - М.: Центр экономики и маркетинга, 2000 г.

6. Ковалев В.В. «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности», - М.: «Финансы и статистика», 1995 г.

7. Любушин Н.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия», - М.: ЮНИТИ-ДАНА, 1999 г.

8. Нидлз Б., Андерсон Х. «Принципы бухгалтерского учета», - М.: Финансы и статистика, 1993 г.

9. Родионова В.М., Федотова М.А. «Финансовая устойчивость предприятия в условиях инфляции», - М.: Перспектива, 1995 г.

10. Сергеев А.А. «Экономические основы бизнес-планирования», - М.: ЮНИТИ-ДАНА, 1999 г.

11. Стоянова Е. «Финансовый менеджмент», - М.: Перспектива, 1994 г.

12. Уткин Э.А. «Маркетинг», - М.: «ТАНДЕМ», 1998 г.

13. Хелферт Э. «Техника финансового анализа», - М.: ЮНИТИ, 1996 г.

14. Хендриксен Э. С. «Терия бухгалтерского учета», - М.: Финансы и статистика, 1997 г.

15. Холт Р. «Планирование инвестиций», - М.: Дело, 1994 г.

16.Щелков В.С., Белоусова Л.М. «Предынвестиционные исследования и разработка бизнес-плана инвестиционного проекта, - М.: ЗАО «Финстатинформ», 1999 г.

Приложение 1

Таблица 1

Технико-экономические показатели работы ОАО «2МПЗ»

| Показатели | Ед. изм. | 1999 | 2000 | 2001 | Отклон. (2000-2001 гг.) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Уставной фонд | тыс.руб | 71 154 | 71 154 | 71 154 | 0 |

| Выручка от реализации | тыс.руб | 30 065 | 64 982 | 85 816 | + 20 834 |

| Среднесписочная численность | чел. | 579 | 530 | 526 | - 4 |

Промышленно-производственный персонал | чел. | 339 | 315 | 308 | - 7 |

| Производительность труда | тыс.руб. /чел. | 124 | 136 | 171 | + 35 |

| Годовой фонд оплаты труда | тыс.руб | 7 769 | 15 657 | 25 737 | + 10 080 |

| В том числе промышленно-производственного персонала | тыс.руб | 3 108 | 6 495 | 10 300 | + 3 805 |

| Среднемесячная зарплата | руб. | 1 118 | 2 462 | 4 077 | + 1 615 |

| Себестоимость продукции | тыс.руб | 32 041 | 43 066 | 51 555 | + 8 489 |

| Предельный уровень затрат на 1 руб. товарной продукции | коп. | 107 | 66 | 60 | - 6 |

| Прибыль от реализации продукции | тыс.руб | 9 444 | 21 453 | 26 535 | + 5 082 |

| Балансовая прибыль

| тыс.руб | 45 509 | 89 411 | 118 351 | + 28 940 |

| Валовая прибыль

| тыс.руб | 77 550 | 132 477 | 169 906 | + 37 429 |

| Рентабельность продаж

| % | 29,47 | 49,81 | 51,47 | + 1,66 |

| Среднегодовая стоимость основных фондов | тыс.руб | 65 210 | 75 998 | 76 154 | + 156 |

| Среднегодовая стоимость оборотных фондов | тыс.руб | 65 147 | 77 943 | 66 105 | - 11 838 |

| Фондоотдача | руб/руб | 0,46 | 0,86 | 1,13 | + 0,27 |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 | 5 | 6 |

| Фондовооруженность | тыс.руб /чел. | 112,63 | 143,39 | 144,78 | + 1,39 |

Удельный вес собственного капитала в общей валюте баланса | % | 79,68 | 81,30 | 87,31 | + 6,01 |

| Удельный вес заемного капитала в общей валюте баланса | % | 20,32 | 18,70 | 12,69 | - 6,01 |

| Коэффициент оборачиваемости оборотного капитала | 0,31 | 0,52 | 0,66 | + 0,14 |

Приложение 2 Таблица 3 Сравнительный анализ коммерческих предложений

| ACTUAL Австрия | SORESCO Англия | TRYBA Франция | ПРОМА Россия | |

| Стоимость оборудования для изготовления 100-150 блоков в неделю | 41 854 | 8 269 | 24 840 | 21 016 |

| Стоимость одного метра кв. оконного блока без стеклопакета | 18 | 15 | 18 | 19 |

| Стоимость приспособлений и инструментов | 2 583 | 400 | 2 640 | 2 180 |

| Экспонаты для выставочного зала | 2 640 | |||

| Консультации по размещению производственной линии, подготовка кадров, техническое содействие, программное обеспечение производства, коммерческая документация | 1 000 | договорная | 12 800 | 8 000 |

| ИТОГО | 45 456 | 8 684 | 42 938 | 31 215 |

Таблица 4

Сравнительная характеристика стоимости основного оборудования, входящего в комплект поставки

| ACTUAL Австрия | SORESCO Англия | TRYBA Франция | ПРОМА Россия | |

| Двухдисковая пила | 2 726 | 1 719 | 2 732 | 4 566 |

| Устройство для отсасывания стружки | 928 | 458 | ||

| Одноголовочная сварочная машина | 4 369 | 3 592 | 2 854 | 2 925 |

| Фрезерный станок для водяных канавок | 2 076 | 1 070 | 1 554 | |

| Фрезерный станок для зачистки углов | 3 570 | 1 719 | 2 865 | 3 315 |

| Пила для резки шпатиков | 1 584 | 782 | 1 926 | 1 488 |

| Двухдисковая пила по металлу | 680 | 687 | 861 | |

| Комплект ручных инстурементов | 2 640 | 836 | ||

| Подъемно-транспортные механизмы | 1 461 | |||

| ИТОГО | 18 573 | 9 568 | 15 547 | 12 294 |

Таблица 5

Смета затрат на 3 года работы

| 1 месяц | 1 квартал | ИТОГО за 1 полгода | ИТОГО за 1 год | ИТОГО за 2 год | ИТОГО за 3 год | ВСЕГО за 3 года | |

| Единовременные затраты | |||||||

| Ремонт помещения | 50 000 | 50 000 | 50 000 | 50 000 | 0 | 0 | 50 000 |

| Покупка оборудования для производства оконных блоков | 855 000 | 855 000 | 855 000 | 855 000 | 0 | 0 | 855 000 |

| Покупка дополнительных приспособлений | 62 000 | 62 000 | 62 000 | 62 000 | 0 | 0 | 62 000 |

| Покупка оборудования для производства стеклопакетов | 165 000 | 165 000 | 165 000 | 165 000 | 0 | 0 | 165 000 |

| Обучение персонала | 50 000 | 50 000 | 50 000 | 50 000 | 0 | 0 | 50 000 |

| Техническое и программное обеспечение производства | 120 000 | 120 000 | 120 000 | 120 000 | 0 | 0 | 120 000 |

| Экспонаты для выставочного зала | 35 000 | 35 000 | 35 000 | 35 000 | 0 | 0 | 35 000 |

| Прочие затраты | 30 000 | 30 000 | 30 000 | 30 000 | 0 | 0 | 30 000 |

| ИТОГО единовременных затрат | 1 367 000 | 1 367 000 | 1 367 000 | 1 367 000 | 0 | 0 | 1 367 000 |

| Постоянные затраты | |||||||

| Расходы на коммунальное обслуживание | 100 | 300 | 600 | 1200 | 1200 | 1200 | 3 600 |

| Амортизация | 9 017 | 27 050 | 54 100 | 108200 | 108200 | 108200 | 324 600 |

Продолжение таблицы 5

| 1 месяц | 1 квартал | ИТОГО за 1 полгода | ИТОГО за 1 год | ИТОГО за 2 год | ИТОГО за 3 год | ВСЕГО за 3 года | |

| Проведение рекламной кампании | 8 333 | 25 000 | 50 000 | 100000 | 100000 | 100000 | 300 000 |

| ИТОГО постоянных затрат | 17 450 | 52 350 | 104 700 | 209 400 | 209 400 | 209 400 | 628 200 |

| Переменные затраты | |||||||

| Транспортные расходы | 7 000 | 21 000 | 42 000 | 84 000 | 84 000 | 84 000 | 252 000 |

| Зарплата и соц.страх. | 67 813 | 203 440 | 406 880 | 813 760 | 813 760 | 813 760 | 2 441 280 |

| Покупка материалов | 300 000 | 900 000 | 1 800 000 | 3 600 000 | 3 600 000 | 3 600 000 | 10 800 000 |

| Прочие затраты | 10 000 | 30 000 | 60 000 | 120 000 | 120 000 | 120 000 | 360 000 |

| ИТОГО переменных затрат | 384 813 | 1 154 440 | 2 308 880 | 4 617 760 | 4 617 760 | 4 617 760 | 13 853 280 |

| ВСЕГО ТЕКУЩИХ ЗАТРАТ | 402 263 | 1 206 790 | 2 413 580 | 4 827 160 | 4 827 160 | 4 827 160 | 14 481 480 |

Таблица 13

Изменение основных технико-экономические показателей ОАО «2 МПЗ»

| Показатели | Ед. изм. | 1999 | 2000 | 2001 | 2002 | Отклонение (2002 и 2001 гг.) |

| Уставной фонд | тыс.руб | 71 154 | 71 154 | 71 154 | 71 154 | 0 |

| Выручка от реализации | тыс.руб | 30 065 | 64 982 | 85 816 | 100 284 | + 14 468 |

| Среднесписочная численность | чел. | 579 | 530 | 526 | 526 | 0 |

| Промышленно-производственный персонал | чел. | 339 | 315 | 308 | 308 | 0 |

| Производительность труда | тыс.руб/ чел. | 124 | 136 | 171 | 192 | + 21 |

| Годовой фонд оплаты труда | тыс.руб | 7 769 | 15 657 | 25 737 | 26 477 | + 740 |

| В том числе промышленно-производственн. персонала | тыс.руб | 3 108 | 6 495 | 10 300 | 10 958 | + 658 |

| Среднемесячная зарплата | руб. | 1 118 | 2 462 | 4 077 | 4 240 | + 163 |

| Себестоимость продукции | тыс.руб | 32 041 | 43 066 | 51 555 | 51 558 | + 3 |

| Пред. уровень затрат на 1 руб. товарной продукции | коп. | 107 | 66 | 60 | 51 | - 9 |

| Прибыль от реализации продукции | тыс.руб | 9 444 | 21 453 | 26 535 | 33 226 | + 6 691 |

| Балансовая прибыль | тыс.руб | 45 509 | 89 411 | 118 351 | 125 356 | + 7 005 |

| Валовая прибыль | тыс.руб | 77 550 | 132 477 | 169 906 | 176 914 | + 7 008 |

| Рентабельность продаж | % | 29,5 | 49,8 | 51,5 | 64,4 | + 13 |

| Среднегодовая стоимость основных фондов | тыс.руб | 65 210 | 75 998 | 76 154 | 77 521 | +1 367 |

| Среднегодовая стоимость оборотных фондов | тыс.руб | 65 147 | 77 943 | 66 105 | 69 705 | + 3 600 |

Продолжение таблицы 13

| Показатели | Ед. изм. | 1999 | 2000 | 2001 | 2002 | Отклонение (2002 и 2001 гг.) |

| Фондоотдача | руб/руб | 0,5 | 0,9 | 1,1 | 1,3 | + 0,17 |

| Фондовооруженность | тыс.руб/ чел. | 112,6 | 143,4 | 144,8 | 147,4 | + 3 |

| Удел. вес собственного капитала в общей валюте баланса | % | 79,68 | 81,3 | 87,31 | 80,16 | - 7 |

| Удел. вес заемного капитала в общей валюте баланса | % | 20,32 | 18,7 | 12,69 | 19,84 | + 7 |

| Коэффициент оборач. оборотного капитала | 0,31 | 0,52 | 0,66 | 0,8 | + 0,16 |

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев