Прибыль и рентабельность как необходимые

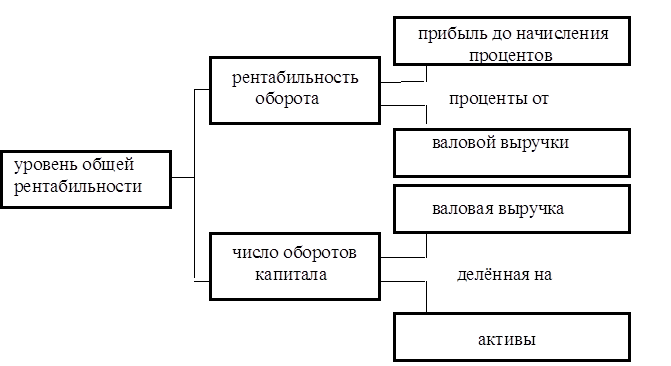

Система показателей рентабельности

Анализ рентабельности предприятия

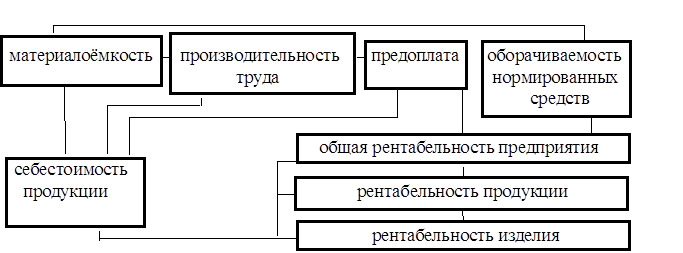

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Организационный план

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

2.1.3. Организационный план

Для реализации программы выпуска оконных и дверных блоков из ПВХ требуется создание самостоятельного производства со следующим штатом сотрудников.

Производственный персонал:

начальник цеха – 1;

мастер – 1;

рабочие – 5.

Для работы по доставке и установке:

монтажник – 2;

шофер – 1.

Для работы в демонстрационном зале и оформлении заказов:

менеджер – 1.

Оплата производственных рабочих должна быть не менее 150$, оплата монтажников должна зависеть от качества и количества устанавливаемых ими окон, оплата менеджера – 200$ + 3% от стоимости оформленного им заказа. Со всеми сотрудниками должен быть заключен контракт с обязательным перечнем их обязанностей.

В целом организационная структура не измениться, т.к. предполагается набрать штат сотрудников для производства оконных и дверных блоков из рабочих предприятия. Для того чтобы они соответствовали предъявляемым им требованиям и могли качественно и быстро исполнять свои служебные обязанность, необходимо организовать для них специальные курсы по обучению новым навыкам. Плата за обучение персонала включена в смету затрат предприятия [10, 73].

2.1.4. Финансовый план

Денежные ресурсы, необходимые для реализации проекта, предполагается получить из нераспределенной прибыли прошлых лет, а также привлечь кредитную линию Московского правительства в размере 2 млн. руб.

Кредитная линия открывается предприятию под залоговое обеспечение. Залоговым обеспечение кредитной линии выступают объекты недвижимости по адресу: ул.Котляковская, д.17.

Полученный кредит будет потрачен на покупку оборудования (и прочие единовременные затраты) и первой партии материалов и сырья, необходимых для запуска проекта в действие.

Выкуп залогового обеспечения предприятие планирует осуществить до конца 2002 года. Погашение кредита и процентов на кредит будет осуществляться ежеквартальными платежами.

В качестве обеспечения ежеквартальных поступлений рассматриваются:

· прибыль от реализации проекта;

· финансовые поступления от основной деятельности предприятия;

· экспортные поставки основной продукции;

· арендные платежи.

Дальнейшее финансирование деятельности нового товарного направления будет производиться непосредственно из прибыли, полученной от реализации данного мероприятия.

2.1.5. План производства. Определение себестоимости

Первым шагом на пути разработки плана производства продукции является анализ затрат, определение себестоимости и объемов выпуска продукции, а также ожидаемого объема прибыли.

Необходимо сделать прогноз затрат на предполагаемый выпуск изделий. Полный перечень затрат, включая единовременные, которые были рассмотрены выше, можно представить в виде таблицы.

Как видно из таблицы 5 (см. приложение 2), большая часть затрат (58% от общей массы) приходится на закупку сырья и материалов, необходимых для производства оконных и дверных блоков и 13% в общей массе занимают расходы на заработную плату, выплачиваемую сотрудникам.

Таким образом, переменные затраты составляют основную часть издержек производства. Их суммарный вес равен 75%, что составляет в стоимостном выражении 4 617 760 руб. На долю постоянных приходится лишь 3%.

Единовременный затраты тоже имеют небольшой удельный вес в общей совокупности издержек – 22%.

Это свидетельствует о том, что предприятие будет находиться в большой зависимости от экономической ситуации в стране (инфляция, государственное регулирование заработной платы), а также от ценовой политики поставщиков сырья. При незначительной инфляции или повышение стоимости материалов для производства предприятие будет вынуждено увеличивать свои расходы на заработную плату или на покупку сырья, что в соответственно значительно увеличит издержки производства.

Хотя с другой стороны, если предприятию удастся работать с поставщиком материалов на более выгодных для себя условиях, то это позволит за счет сокращения затрат еще больше увеличить прибыль.

В виду выше сказанного представляется важным рассчитать предельные издержки, которые предприятие может себе позволить при осуществлении своей деятельности, и в частности тот предельный уровень расходов на материалы и заработную плату.

Издержки на годовой выпуск продукции за 2002 год составят 6 194 160 руб. А предельные издержки на годовой выпуск продукции за 2001 год составят 7 200 000 руб. Под предельными издержками в данном случае понимаются издержки равные выручке от реализации, т.е.:

2 400 шт. * 3 000 руб. = 7 200 000 руб.

Если предприятие будет осуществлять свою деятельность с предельными издержками равными 7 200 000 руб., то прибыль 2002 года составит 0 руб. (здесь и далее объем продаж принят равным 2 400 шт., а цена реализации – 3000 руб.). Таким образом, получается что издержки равные 7 200 000 – это верхний предел текущих затрат, которые может позволить себе предприятие. Если издержки еще больше увеличатся, то предприятие будет нести убыток.

Т.к. расходы на покупку сырья и материалов составляют 58% от общего объема затрат, то предельные расходы на заработную плату, которые может позволить себе фирма и не нести убыток, будут равны 4 176 000 руб.

Вторую по величине группу издержек 13% составляют затраты на заработную плату. Если предельные издержки составят 7 200 000 руб. за год, то затраты на заработную плату соответственно составят 936 000 за год.

Из всего вышесказанного можно сделать вывод, что предприятие будет получать прибыль, если расходы на заработную плату будут меньше 936 000 руб. в год и если стоимость сырья и материалов не будет превышать 4 176 000 руб. в год.

Для наглядности можно представить все производственные издержки в виде таблицы.

Таблица 6

Производственные издержки на 2001 г

| Наименование издержек | Стоимость | ||

| на единицу продукции, руб. | на годовой выпуск, руб. | % от общего объема | |

| Единовременные затраты | 569,58 | 1 367 000 | 22,07 |

| Проведение рекламной кампании | 41,67 | 100 000 | 1,61 |

| Расходы на коммунальное обслуживание | 0,50 | 1 200 | 0,02 |

| Отчисления на амортизацию | 45,08 | 108 200 | 1,75 |

| Итого постоянных издержек | 87,25 | 209 400 | 3,38 |

| Транспортные расходы | 35,00 | 84 000 | 1,36 |

| Зарплата и соц.страх. | 339,07 | 813 760 | 13,14 |

| Покупка материалов | 1500,00 | 3 600 000 | 58,12 |

| Прочие затраты | 50,00 | 120 000 | 1,94 |

| ИТОГО переменных затрат | 1924,07 | 4 617 760 | 74,55 |

| ВСЕГО ТЕКУЩИХ ЗАТРАТ | 2011,32 | 4 827 160 | 77,9 |

| ИТОГО | 2580,90 | 6 194 160 | 100,00 |

Из таблицы 6 отчетливо видно, какой категории издержек принадлежит больший удельный вес в общем годовом объеме издержек. И, следовательно, к изменениям в какой затратной группе более чувствительно предприятие. Также с помощью этой таблицы можно легко определить величину каждой группы затрат на единицу продукции и на годовой выпуск продукции.

Таблица 6 наглядно иллюстрирует себестоимость производства оконного блока, которая равна 2 580,90 руб.

2.1.6. Определение объема прибыли

После расчета затрат необходимо оценить предполагаемый объем прибыли от реализации проекта. Выручка от реализации рассчитывается путем умножения планируемого объема производства на планируемую цену реализации. Эти расчеты удобно представить в виде таблицы.

Таблица 7

Выручка от реализации за 3 года

| 1 месяц | 1 квартал | ИТОГО за 1 полгода | ИТОГО за 1 год | ИТОГО за 2 год | ИТОГО за 3 год | ВСЕГО за 3 года | |

| Объем продаж, шт. | 200 | 600 | 1 100 | 2 300 | 2 400 | 2 400 | 7 100 |

| Цена реализации за единицу, руб. | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 | 3 000 |

| Выручка от реализации, руб. | 600 000 | 1 800 000 | 3 300 000 | 6 900 000 | 7 200 000 | 7 200 000 | 21 300 000 |

| Амортизация | 9 017 | 27 050 | 54 100 | 108 200 | 108 200 | 108 200 | 324 600 |

| Валовая прибыль | 609 017 | 1 827 050 | 3 354 100 | 7 008 200 | 7 308 200 | 7 308 200 | 21 624 600 |

После того, как были рассчитаны ориентировочные данные о затратах и прибыли, можно переходить к расчету основных показателей экономической эффективности проекта [12, 81].

2.2. Оценка экономической эффективности внедрения нового товарного направления2.2.1. Расчет денежных потоков

Целесообразно разделить этот процесс на две части: расчет притока денежных средств и расчет оттока денежных средств, и представить их в виде таблицы.

Таблица 8

Потоки денежных средств за весь срок реализации проекта

| 1 месяц | 1 квартал | ИТОГО за 1 полугода | ИТОГО за 1 год | ИТОГО за 2 год | ИТОГО за 3 год | ВСЕГО за 3 года | |

| Приток

| -757 983 | 1 827 050 | 3 354 100 | 7 008 200 | 7 308 200 | 7 308 200 | 21 624 600 |

| Отток | 402 263 | 2 521 440 | 2 413 580 | 4 827 160 | 4 827 160 | 4 827 160 | 14 481 480 |

| Cash Flow | -1 160 246 | -694 390 | 940 520 | 2 181 040 | 2 481 040 | 2 481 040 | 7 143 120 |

Данные таблицы свидетельствуют о том, что только в первый квартал отток денежных средств (т.е. текущие затраты) превышает приток денежных средств (т.е. выручку от реализации). Это происходит, во-первых, за счет того, что в первое полугодие проект еще не работает в полную мощность, а во-вторых, за счет вычета из выручки единовременных затрат [14, 219].

Если рассматривать денежный поток по годам, то уже в первый год реализации проекта Cash Flow выходит на положительное значение. Это фактически означает, получение чистой положительной прибыли уже в первый год работы.

Можно также представить движение денежных средств в виде диаграммы.

Рисунок 5. Движение денежных средств

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев