Прибыль и рентабельность как необходимые

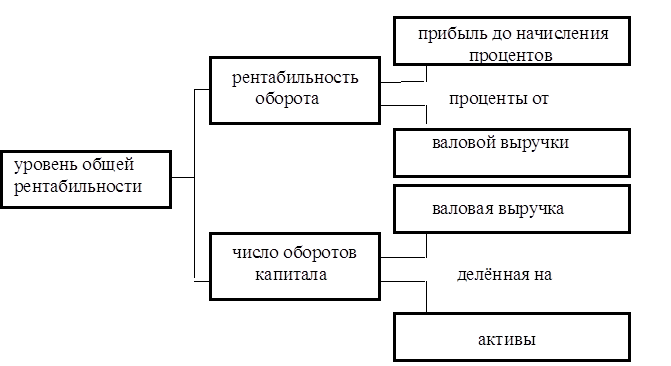

Система показателей рентабельности

Анализ рентабельности предприятия

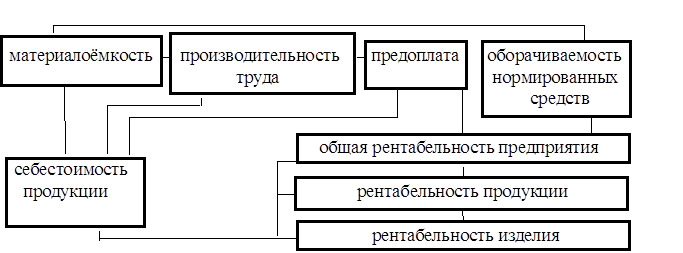

Факторный анализ показателей рентабельности

Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности

Характеристика и общее исследование нового

Организационный план

Расчет дисконтированного дохода и ЧТС

Определение показателей экономической эффективности проекта

Навигация

Расчет дисконтированного дохода и ЧТС

Прибыль и рентабельность

92931

знак

24

таблицы

9

изображений

2.2.2. Расчет дисконтированного дохода и ЧТС

На основании полученных ранее данных необходимо провести расчет дисконтированных затрат и поступлений. Ставка дисконтирования принимается равной 60%. Считается, что инфляция в период реализации проекта равна 17%, требуемый уровень доходности – 30%, премия за риск – 5%. Срок реализации проекта – 3 года.

Дисконт = ![]() 60%.

60%.

Для расчета ЧДД и ЧТС удобно воспользоваться следующей таблицей:

Таблица 9

Дисконтированные затраты и поступления за весь срок реализации проекта

| 2002 | 2003 | 2004 | ИТОГО за 3 года | |

| Дисконт | 0,60 | 0,60 | 0,60 | |

| Кд | 1,00 | 0,63 | 0,39 | |

| Дисконтированные чистые поступления | 2 181 040 | 1 550 650 | 969 156 | 4 700 846 |

| Дисконтированные единовременные затраты | 1 367 000 | 0 | 0 | 1 367 000 |

| ЧДД | 814 040 | 1 550 650 | 969 156 | 3 333 846 |

| ЧТС | 814 040 | 2 364 690 | 3 333 846 |

Как свидетельствует таблица 9 ЧТС проекта за 3 года > 0. Это говорит о том, что проект эффективен, так при его реализации чистая прибыль (прибыль – текущие затраты) полностью покрывает все единовременные затраты.

Эффективность проекта может наглядно проиллюстрировать график ЧДД и ЧТС.

Анализ графика показывает, что ЧТС проекта постоянно возрастает. В данном случае проект окупает вложенные в него единовременные затраты уже в первый год. Чтобы точно определить срок окупаемости проекта

|

необходимо рассчитать ЧДД и ЧТС по первому году.

Рисунок 6. Соотношение чистого дисконтированного дохода и чистых дисконтированных затрат за весь срок реализации проекта

Таблица 10

Дисконтированные затраты и поступления за первый год реализации проекта

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | ИТОГО за 1 год | |

| Дисконт | 0,1570 | 0,1570 | 0,1570 | 0,1570 | |

| Кд | 1 | 0,86 | 0,75 | 0,65 | |

| Дисконтированные чистые поступления | 620 260 | 536 093 | 463 348 | 400 473 | 2 020 175 |

| Дисконтированные единовременные затраты | 1 367 000 | 0 | 0 | 0 | 1 367 000 |

| ЧДД | -746 740 | 536 093 | 463 348 | 400 473 | 653 175 |

| ЧТС | -746 740 | -210 647 | 252 701 | 653 175 |

Таблица показывает постепенное увеличение ЧТС проекта. ЧДД принимает положительное значение уже в 2 квартале реализации проекта, а ЧТС в 3 квартале.

Рисунок 7. Соотношение чистого дисконтированного дохода чистых дисконтированных затрат за первый год реализации проекта

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

... , рентабельность падает, что является аргументом в пользу сбалансированного штата сотрудников. [18] Выводы В результате проведённого исследования по теме: «Прибыль и рентабельность как основные показатели производственно-хозяйственной и коммерческой деятельности предприятия» можно сделать ряд выводов: На протяжении последних двух лет (2003-2004 гг.) рентабельность произведенной продукции в ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев