Виконавчий

директор

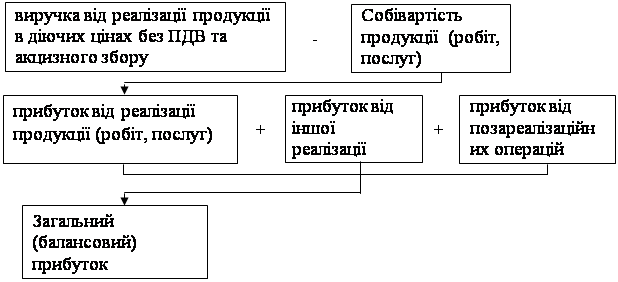

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

Система показників рентабельності

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

1.4. Система показників рентабельності.

Показники рентабельності являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну.

Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов'язковими елементами порівняного аналізу та оцінки фінансового стану підприємства.

При аналізі виробництва, показники рентабельності можна об'єднати в слідуючи групи:

1) показники рентабельності продукції;

2) показники рентабельності капіталів (активів);

3) показники, розраховані на підставі потоків власних грошових коштів.

Перша група показників формується на підставі розрахунків рівнів рентабельності (доходності) по показникам прибутку (доходу), відбитий в звітності підприємства.

Наприклад:

Даний показник характеризує прибутковість (доходність) продукції базисного та звітного періоду.

Друга

група показників

рентабельності

формується

на підставі

розрахунків

рівнів рентабельності

в залежності

від зміни розміру

та характеру

авансованих

коштів: всі

активи підприємства;

інвестиційний

капітал (власні

к ошти

+ довгострокові

зобов'язання);

акціонерний

(власний) капітал.

ошти

+ довгострокові

зобов'язання);

акціонерний

(власний) капітал.

Наприклад:

Неспівпадання рівнів рентабельності по цим показникам характеризує ступінь використання підприємством фінансових ричагів для підвищення доходності, довгострокових кредитів та інших зайнятих коштів.

Дані показники - практичні. Вони відповідають вимогам власників. Наприклад, адміністрацію підприємства інтересує віддача (доходність) всіх активів (всього капіталу); потенційних інвесторів і кредиторів - віддача на інвестуємий капітал; власників та учеридителів - доходність акцій.

Кожний з перерахованих показників легко моделюється по факторним залежностям. Розглянемо наступну залежність:

Ця формула розкриває зв'язок між рентабельністю всіх активів (або виробничих активів), рентабельністю реалізацій та фондовіддачі (показників обороту виробничих фондів).

Економічний зв'язок полягає в тому, що формула прямо вказує шляхи підвищення рентабельності: при низькій доходності продаж необхідно прискорювати обіг виробничих активів.

Розглянемо ще одну фактичну модель рентабельності:

Як бачимо рентабельність власного (акціонерного) капіталу залежить від змінений рівня рентабельності продукції, швидкість обороту совокупного капіталу та співвідношення власного та займаного капіталу. Вивчення цих залежностей має доказну ціну для оцінки фінансового стану підприємства, оцінки степені результатів своєї діяльності. З цієї залежності виходить, що при інших рівних умовах віддача акціонерного капіталу підвищується при збільшенні займаних коштів в складі совокупного капіталу.

Третя група показників рентабельності формується на базі розрахунку рівня рентабельності аналогічно показникам першої та другої груп, однак замість прибутку в розрахунку приймається прибуток грошових коштів.

Наприклад:

Дані показники дають уяву про ступінь важливостей підприємства забезпечити кредиторів, позичальників та акціонерів власними грошовими коштами в зв'язку з використанням його виробничого потенціалу. Концепція рентабельності розраховується на підставі притоку грошової "наличности", широко використовується в країнах з розвинутою ринковою економікою. Вона більше приоритетна, тому що операції з грошовими потоками є признакою інтенсивного типа виробництва ознакою "здоров'я" економіки і фінансового стану підприємства. Перехід на використання цієї концепції потребує перебудови звітності підприємства. Ця робота минається лише на початковій стадії.

Різноманітність показників рентабельності визначає альтернативність пошуку шляхів її підвищення. При аналізі шляхів підвищення рентабельності важливо розрізняти вплив зовнішніх та внутрішніх факторів. Такі показники, як ціна продукту і ресурсу, об'єм використовуємих ресурсів та обсяг виробництва продукції, прибутку від реалізації та рентабельності (доходності) продаж, знаходяться між собою в тісному функціональному зв'язку.

Підприємство на сам перед звертає свою увагу на проблеми контролю за змінами промислової виробничості і стараються знизити роль зовнішнього фактору, або фінансової виробничості. Однією з вимог процвітання підприємства являється розширення ринку збуту продукції за рахунок зниження ціни за пропонуємі товари. Оскільки цей процес не супроводжується зниженням цін на використовуємі ресурси, то роль дефлятора ціни в формуванні доходності підприємства знижується. Це "природним" шляхом переключає сферу вимог керівництва на контроль за зміненням промислової виробничості, тобто за внутрішніми факторами: зниження матеріалоємності і трудоємкості продукції, підвищення віддачі основних фондів, машин та обладнання.

Основні показники рентабельності:

Рентабельність продукції;

Рентабельність продаж;

Рентабельність активів;

Рентабельність текучих активів;

Рентабельність власного акціонерного капіталу.

1. Рентабельність продукції (витрати) (Рпр) визначається відношенням прибутку від реалізації продукту від реалізації продукції (Пр) до повної собівартості реалізації продукції (С):

(2)

(2)

Цей показник характеризує вихід прибутку в процесі реалізації продукції на одиницю витрат в основній діяльності підприємства.

2. Рентабельність продаж (RОS) визначається як відношення прибутку від реалізації (Пр) до виручки від реалізації без податків, включаємих в ціну продукції (В):

(3)

(3)

Рентабельність продаж характеризує доходність основної діяльності підприємства. Менеджер використовує цей показник для контролю над взаємозв'язком між цінами, кількості реалізує мого товару, витрат виробництва і реалізації продукції.

3. Рентабельність активів (КОА) визначається як відношення прибутку (балансової чи чистої) (Пб або Пч) до середньої величини активів за якийсь період (Аср):

(4)

(4)

Цей показник служить для визначення ефективності використання капіталу, оскільки дає загальну оцінку доходності вкладеного в виробництво капіталу, як власного так і заємного.

Рентабельність активів також можна представити як ефективність використання матеріальних і фінансових ресурсів: рентабельності продаж і оборачуваємості активів (Оа):

![]() (5)

(5)

Чим менше доля прибутку в ціні, тим більше повинна бути швидкість обороту, щоб рентабельність вкладень в підприємство була достатньою. І навпаки, чим нижче швидкість обороту, тим більше повинна бути доля прибутку в ціні товару.

4. Рентабельність поточних активів (Рта) уявляє собою відношення чистого прибутку підприємства (Пч) до середньої величини поточних активів (оборотних коштів) підприємства (Ат.ср):

(6)

(6)

Цей показник характеризує величину прибутку, отриману з кожної гривні що вкладена у поточні активи.

5. Рентабельність власного акціонерного капіталу (RОЕ) визначається як відношення чистого прибутку (Пч) до середньої величини власного капіталу підприємства (Кс) за якийсь період:

(7)

(7)

Цей показник займає особливе місце серед показників рентабельності і характеризує ефективність використання власних коштів акціонерів, величину прибутку, отриману на кожну гривню вкладень акціонерів в підприємство і залишаючи в розпорядку підприємства. Значення цього показника відбиває ступінь привабливості об'єкта для вкладень коштів акціонерів. Чим вище цей показник, тим більше прибутку приходиться на одну акцію, тим вище потенційні дивіденди.

На величину рентабельності власного акціонерного капіталу впливає показник рентабельності активів.

В ринковій економіці придається велике значення порівнянням прибутку з прибуткоутворюючими факторами і базами її формування.

При стандартній оцінці фінансового стану підприємства пропонується західними методиками:

По-перше, використання системи взаємозв'язаних показників рентабельності, кожний з яких несе однакове навантаження як для робітників підприємства так і для користувачів фінансової інформації (менеджерів, акціонерів, інвесторів та кредиторів);

По-друге, використання системи показників рентабельності як однієї з елементів фінансово-економічної оцінки текучого положення підприємства;

По-третє, необхідність проведення динамічного і порівняного аналізу показників рентабельності по секторам основної діяльності, по підприємствам - аналогам і підприємствам - конкурентам.

Для цієї мети розроблена система показників рентабельності, котра об'єднує три основним класи показників (табл. 2.1.)

1. Показник рентабельності, розрахований на підставі прибутку (доходу).

2. Показник рентабельності, розрахований в зв'язку з використанням виробничих активів.

3. Показник рентабельності, розрахований на підставі потоків власних грошових коштів.

Таблиця 2.1.

Система фінансових коефіцієнтів рентабельності

| Основні класи показників рентабельності | Фінансові коефіцієнти рентабельності |

| 1 | 2 |

| 1. Показник рентабельності, розрахований на підставі прибутку (доходу) | 1.1 .Коефіцієнт обмеженого рівня валового прибутку 1.2.Коефіцієнт обмеженого рівня прибутку від основної (операційної) діяльності 1.3.Коефіцієнт обмеженого рівня прибутку всієї діяльності підприємства 1.4.Коефіцієнт обмеженого рівня чистого прибутку 1.5.Коефіцієнт критичної рентабельності |

| 2.Показник рентабельності, розрахований в зв'язку з використанням виробничих активів | 2.1.Коефіцієнт віддачі на всю суму виробничих активів 2.2.Коефіцієнт віддачі на інвестований капітал 2.3.Коефіцієнт віддачі на акціонерний капітал |

| 3.Показник рентабельності, розрахований на підставі потоків власних грошових коштів | 3.1.Коефіцієнт рентабельності відбору 3.2.Коефіцієнт рентабельності совокупного капіталу 3.3.Коефіцієнт рентабельності власного капіталу 3.4.Коефіцієнт обслуговування боргу |

2. Аналіз прибутку і решта стабільності виробничо-господарської діяльності підприємства

2.1. Методи економічної інформації в аналізі фінансової діяльності підприємства

Порівняння - один зі способів, за допомогою яких людина почала розпізнавати навколишнє середовище.

Сутність цього методу може бути розкрита в такий спосіб. Порівняння - це науковий метод пізнання, у процесі якого невідоме (досліджуване) явище, предмети зіставляються з уже відомими, досліджуваними раніше, з метою визначення загальних рис або розходжень між ними. За допомогою порівняння визначається загальне і специфічне в економічних явищах, вивчаються зміни досліджуваних об'єктів, тенденції і закономірності їхнього розвитку.

В економічному аналізі порівняння використовують для рішення всіх його задач як основний чи допоміжний спосіб. От найбільш типові ситуації, коли використовується порівняння, і мети, що при цьому досягаються:

1. Зіставлення планових і фактичних показників для оцінки ступеня виконання плану.

2. Зіставлення фактичних показників з нормативними дозволяє провести контроль за витратами і сприяє впровадженню ресурсозберігаючих технологій.

3. Порівняння фактичних показників з показниками минулих років для визначення тенденцій розвитку економічних процесів.

4. Зіставлення показників аналізованого підприємства з досягненнями науки і передового досвіду роботи інших підприємств чи підрозділів необхідно для пошуку резервів.

5. Порівняння показників аналізованого господарства із середніми показниками по районі, зоні, області для оцінки досягнутих результатів і визначення невикористаних резервів.

6. Зіставлення рівнобіжних і динамічних рядів для вивчення взаємозв'язків досліджуваних показників. Наприклад, аналізуючи одночасно динаміку зміни обсягу виробництва валової продукції, основних виробничих фондів і фондовіддачі, можна обґрунтувати взаємозв'язок між цими показниками.

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев