Виконавчий

директор

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

Зіставлення різних варіантів управлінських рішень з метою вибору найбільш оптимального з них

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

7. Зіставлення різних варіантів управлінських рішень з метою вибору найбільш оптимального з них.

8. Зіставлення результатів діяльності до і після зміни якого-небудь фактора застосовується при розрахунку впливу факторів і підрахунку резервів.

Розглянемо більш докладно кожен тип порівняння.

Як уже відзначалося раніше, однією з задач АХД є систематичний контроль і всебічна оцінка діяльності підприємств по виконанню плану економічного і соціального розвитку. Цим обумовлена необхідність порівняння фактичних даних із плановими. Таке порівняння дозволяє визначити ступінь виконання плану за місяць, чи квартал рік.

Порівняння фактичних даних із плановими може бути використано і для перевірки обґрунтованості планових показників. Для цього фактичні дані в середньому за три-п'ять минулих років порівнюють з даними плану поточного року.

Немаловажне значення в АХД має порівняння досягнутого рівня по тим чи іншим показникам з даними перспективними планами. Таке порівняння дає можливість бачити хід виконання перспективного плану і задачі на майбутній період.

У практиці аналітичної роботи використовується також порівняння з затвердженими нормами (наприклад, витрата матеріалів, сировини, енергії,

води і т.д.).

Таке порівняння необхідне для виявлення економії чи перевитрати ресурсів на виробництво продукції, для оцінки ефективності їхнього використання в процесі виробництва і визначення загублених можливостей збільшення випуску продукції і зниження собівартості.

В аналізі господарювання дуже часто застосовується порівняння фактично досягнутих, результатів з даними минулих років. Порівнюють результати сьогоднішнього дня з учорашнім, поточного місяця, кварталу, року з минулими. Це дає можливість оцінити темпи зміни досліджуваних показників і визначити тенденції і закономірності розвитку економічних процесів.

Наступний вид - порівняння з кращими результатами, тобто з кращими зразками праці, передовим досвідом, новими досягненнями науки і техніки. Такі порівняння можуть проводитися як у рамках досліджуваного підприємства, так і за його межами. Усередині підприємства проводиться порівняння середнього рівня показників, досягнутих колективом у цілому, з показниками передових ділянок, бригад, робітників. Це дозволяє виявити передовий досвід і нові можливості виробництва.

Велике значення має міжгосподарський порівняльний аналіз, у процесі якого показники аналізованого підприємства зіставляються з показниками інших підприємств, що мають кращі результати при однакових вихідних умовах господарювання. Такий аналіз спрямований на пошук нових можливостей виробництва, вивчення передового досвіду і є важливим засобом визначення резервів підвищення ефективності роботи підприємства.

Дуже часто в аналізі показники досліджуваного підприємства порівнюються зі сереоньогалузевими даними чи середніми по міністерству, об'єднанню, концерну й ін. Таке порівняння необхідне для більш повної й об'єктивної оцінки діяльності аналізованого підприємства, для вивчення загальних і специфічних факторів, що визначають результати його господарської діяльності.

В АХД застосовується також порівняння різних варіантів рішення економічних задач, що дозволяє вибрати найбільш оптимальний, і тим самим більш повно використовувати можливості виробництва. Особливо широко воно використовується в попередньому аналізі при обґрунтуванні планів і управлінських рішень.

Порівняння рівнобіжних і динамічних рядів використовується для визначення й обґрунтування форми і напрямку зв'язку між різними показниками. З цією метою числа, що характеризують один з показників, необхідно розташувати в зростаючому чи убутному порядку і розглянути, як у зв'язку з цим змінюються інші досліджувані показники: зростають чи убувають, і в якому ступені.

В економічному аналізі розрізняють наступні види порівняльного аналізу: горизонтальний, вертикальний, трендовий, а також одномірний і багатомірний.

Горизонтальний порівняльний аналіз використовується для визначення абсолютних і відносних відхилень фактичного рівня досліджуваних показників від базового (планового, минулого періоду, середнього рівня, досягнень науки і передового досвіду).

За допомогою вертикального порівняльного аналізу вивчається структура економічних явищ і процесів шляхом розрахунку питомої ваги частин у загальному цілому (питома вага власного капіталу в загальній його сумі), співвідношення частин цілого між собою (наприклад, власного і позикового капіталу, основного й оборотного капіталу), а також вплив факторів на рівень результативних показників шляхом порівняння їхньої величини до і після зміни відповідного фактора.

Трендовий аналіз застосовується при вивченні відносних темпів росту і приросту показників за ряд років до рівня базисного року, тобто при дослідженні рядів динаміки.

При одномірному, порівняльному аналізі зіставлення робляться по одному чи декільком показникам одного об'єкта чи декількох об'єктів по одному показнику.

За допомогою багапгомірного порівняльного аналізу проводиться зіставлення результатів діяльності декількох підприємств (підрозділів) по широкому спектрі показників.

Особливої уваги заслуговують багатомірні порівняння, що необхідні в аналізі для комплексної оцінки результатів господарювання виробничих підрозділів, підприємств і т.д. Така задача встає завжди, коли треба дати

узагальнюючу порівняльну оцінку результатам господарювання декількох

підприємств. Це здійснюють вищі органи керування, а також інвестори для оцінки ступеня фінансового ризику.

Комплексна оцінка господарської діяльності являє собою характеристику діяльності підприємства, отриману в результаті вивчення сукупності показників, що визначають більшість економічних процесів і містять узагальнюючі дані про результати виробництва. Очевидно, що чим більше показників буде використано для комплексної оцінки, тим більше правильними будуть висновки аналізу. Але прагнути до цієї мети потрібно дуже обережно, тому що збільшення кількості показників ускладнює роботу підрахунків по комплексній оцінці і робить її менш ефективною.

Задача комплексної оцінки в територіальному плані зараз зважується в двох напрямках. Перше - це розробка узагальнюючого (синтетичного) чи інтегрального показники, який би втілив найбільш вагомі сторони господарської діяльності. Досягнення цієї мети залучає тим, що в підсумку очікується одержання єдиного показника. А це автоматично вирішує задачу оцінки результатів господарювання: перше місце займає підприємство з найбільшою чи найменшою величиною показника, друге - підприємство, що має другий результат, і т.д. Такий інтегральний показник поки не знайдений, а численні дослідження показують труднощі його розробки.

Складність господарської діяльності не дозволяє вирішити проблему й інший спосіб вибрати з числа узагальнюючих результативних показників який-небудь один у якості інтегрального.

Наприклад, підприємство може мати кращий результат по сумі отриманого прибутку за рахунок кон'юнктурних факторів при зменшенні обсягу виробництва продукції. Візьмемо інший випадок: підприємство перевиконало план по виробництву продукції, але при цьому збільшилася собівартість продукції, зменшилася сума прибутку.

Тому узагальнююча оцінка результатів діяльності підприємств звичайно проводиться по цілому комплексі показників. У зв'язку з цим задача звичайно ускладнюється, оскільки субординація підприємств за різними показниками буде неоднаковою. Наприклад по обсягам продуктивності підприємство буде займати перше місце, по собівартості - третє, а за рівнем рентабельності - п'яте і т.д.

Інший напрямок комплексної оцінки - розробка алгоритмів обчислювальних процедур, які б на основі комплексу показників забезпечили однозначну оцінку результатів господарської діяльності.

Для рішення цієї задачі досить широко використовуються алгоритми, засновані на методах "суми місць", геометричної середньої і т.д. Але ці методики мають істотний недолік, тому що в них не враховується вагомість визначених показників. Найбільш перспективним підходом є використання методики багатомірного порівняльного аналізу, заснованої на методі відстаней, що дозволяє враховувати не тільки абсолютні величини показників кожного підприємства, але і ступінь їхньої близькості (дальності) до показників підприємства-еталона. У зв'язку з цим необхідно координати порівнюваних підприємств виражати в частках відповідних координат підприємства-еталона, узятого за одиницю.

Розглянемо практичну сторону рішення задачі багатомірного порівняльного аналізу.

Етап 1. Визначається система показників, по яких будуть оцінюватися результати господарської діяльності підприємств, збираються дані за цими показниками і формується матриця вихідних даних. Вихідні дані можуть бути представлені як у виді моментних показників, що відбивають стан підприємства на визначену дату, так і темпових показників, що характеризують динаміку діяльності підприємства і представлених у виді коефіцієнтів росту. Можливе вивчення одночасне і моментних, і темпових показників.

Етап 2. У вихідній таблиці в кожній графі визначається максимальний елемент, що приймається за одиницю. Потім всі елементи цієї графи (аij) поділяються на максимальний елемент еталонного підприємства (мах аij). У результаті створюється матриця стандартизованих коефіцієнтів (xij):

(8)

(8)

Еталонне підприємство формується звичайно із сукупності однорідних об'єктів, що належать до однієї галузі. Однак це не виключає можливості вибору підприємства-еталона із сукупності підприємств, що належать до різних галузей діяльності, тому що багато фінансових показників порівнянні і для різнорідних об'єктів господарювання.

Якщо з економічної сторони кращим є мінімальне значення показника (наприклад, витрати на карбованець товарної продукції), то треба змінити шкалу розрахунку так, щоб найменшому результату відповідала найбільша сума показника.

Етап 3. Всі елементи матриці координат зводяться в квадрат. Якщо задача зважується з урахуванням різної ваги показників, тоді отримані квадрати збільшуються на величину відповідних вагових коефіцієнтів (К),

встановлених експертним шляхом, після чого результати складаються по рядках і з отриманої суми вилучається квадратний корінь:

![]() (9)

(9)

Етап 4. Отримані рейтингові оцінки (Rj) розміщаються по ранжиру, і визначається місце кожного підприємства за результатами господарювання. Перше місце займає підприємство, якому відповідає найбільша сума, друге місце - підприємство, що має наступний результат, і т.д.

Ось деякі переваги пропонованої методики багатомірного порівняльного

аналізу.

По-перше, розглянута методика базується на комплексному багатомірному підході до оцінки такого складного явища, як виробничо-фінансова діяльність підприємства.

По-друге, вона враховує реальні досягнення всіх підприємств-конкурентів і ступінь їхньої близькості до показників підприємства-еталона.

По-третє, пропонована методика робить кількісно вимірної оцінку надійності ділового партнера, засновану на результатах його минулої і поточної діяльності, що дозволяє уникнути суб'єктивізму і більш реально оцінювати рейтинг підприємств.

Важлива умова, яку потрібно дотримувати при аналізі, - необхідність забезпечення порівнянності показників, оскільки порівнювати можна тільки якісно однорідні величини. При цьому повинні бути враховані наступні вимоги:

єдність об'ємних, вартісних, якісних, структурних факторів;

єдність проміжків чи моментів часу, за які були обчислені порівнювані показники;

порівнянність вихідних умов виробництва (технічних, природних, кліматичних і т.д.);

єдність методики числення показників і їхнього складу.

Як видно, більшість вимог очевидне їхнє виконання не викликає труднощів. Але іншого разу непорівнянність не відразу упадає в око, а її досягнення вимагає дійсних зусиль.

Розглянемо

конкретні

приклади.

Невідповідність

об'ємного

фактора

може

значно погіршити

оцінку діяльності

підприємства

по зниженню

витрат на виробництво

валової продукції

(К3).

Якщо

порівняти

фактичну суму

витрат ![]() із

планової

із

планової ![]() ,

то

різниця цих

показників

обумовлена

не тільки зміною

собівартості

окремих видів

продукції, але

і змінами в

обсязі виробництва

продукції. Щоб

показники мали

порівнянний

вид, необхідна

нейтралізація

впливу об'ємного

фактора, для

цього планову

суму витрат

треба перерахувати

на фактичний

обсяг виробництва

продукції

,

то

різниця цих

показників

обумовлена

не тільки зміною

собівартості

окремих видів

продукції, але

і змінами в

обсязі виробництва

продукції. Щоб

показники мали

порівнянний

вид, необхідна

нейтралізація

впливу об'ємного

фактора, для

цього планову

суму витрат

треба перерахувати

на фактичний

обсяг виробництва

продукції ![]() ,

і потім порівняти

з фактичною

сумою витрат:

,

і потім порівняти

з фактичною

сумою витрат:

(10)

(10)

Така

проблема виникає

і при оцінці

змін в обсязі

валової продукції.

Тут через можливість

використання

різних вартісних

вимірників

(порівнянні

ціни, планові

ціни, що діють

ціни в звітному

періоді й ін.)

обсяг виробництва

продукції може

виявитися

непорівнянним.

Для

нейтралізації

впливу вартісного

фактора досить

визначити

наступний

умовний показник

валової продукції:

![]() .

Зіставлення

його з плановим

показником

.

Зіставлення

його з плановим

показником

![]() забезпечить

повну об'єктивність

оцінки.

забезпечить

повну об'єктивність

оцінки.

У тих випадках, коли відсутній базисний показник якості і воно визначається розподілом отриманої продукції по сортах (наприклад, угодованістю тварини), те проблема нейтралізації якісних відмінностей може бути вирішена як нейтралізація структурного фактора.

Коли враховують структуру, то формула валової продукції має вид:

![]() (11)

(11)

де УД - питома вага і-го виду продукції в загальному обсязі, %;

Vзаг. - загальний обсяг виробництва продукції.

Для досягнення порівнянності варто використовувати однакові ціни, наприклад планові (Цпл). Потім обсяг продукції як за планом, так і фактично потрібно визначити в однаковому складі. Останній виходить шляхом розподілу фактичного загального обсягу продукції по видах відповідно плановій структурі. Зіставлення отриманих у такий спосіб показників валової продукції

![]() (12)

(12)

після виключення впливу структурного і вартісного факторів дозволяє вірніше оцінити приріст обсягу продукції.

Коли показники, узяті для порівняння, охоплюють різні проміжки часу, та ця невідповідність легка перебороти шляхом коректування. Якщо ж вони узяті на різні моменти часу, то порівнянність може бути досягнута тільки шляхом заміни одного з показників.

Порівнянність показників у ряді випадків може бути досягнута, якщо замість абсолютних величин взяти середні чи відносні. Не можна, наприклад, порівнювати такі абсолютні показники різних господарств, як обсяг виробництва продукції, вартість основних засобів, суму прибутку і т.д. без обліку їхньої земельної площі. Але якщо замість абсолютних показників узяти відносні, то їхній можна порівнювати.

У деяких випадках для забезпечення порівнянності показників використовуються поправочні коефіцієнти.

Особливо потрібно бути уважним у відношенні методичної невідповідності показників. Воно не тільки може спотворити результати порівняння, але і взагалі змінити зміст. Наприклад, фондовіддача може бути обчислена по всій сумі основних фондів, по основних виробничих чи фондах тільки по активній їх частині. Тому не перевіривши тотожності методики розрахунку показників у плані і звіті поточного року, а також за минулі періоди можна дати невірну оцінку динаміки, оскільки в основу зміни досліджуваного показника буде покладене розходження в способі його розрахунку. Щоб забезпечити правильність висновків, потрібно домогтися тотожності показників за методикою їхнього розрахунку.

Дуже важливо також при порівнянні показників забезпечити їхню порівнянність по природнокліматичних умовах. Особливо це актуально для сільського господарства. Перебування підприємств у різних природноекономічних зонах впливає на вихід продукції, рівень перемінних і постійних витрат, трудомісткість продукції і т.д. Для забезпечення порівнянності показників по цьому факторі виділяють частку приросту показників, обумовлених кліматичними і територіальними особливостями, з наступним усуненням їхнього впливу.

Не можна також допускати, щоб порівнювані показники були неоднорідні за складом витрат, кількості об'єктів, що враховуються, і ін. Не можна, наприклад, зіставляти показники цеху з показниками заводу в цілому, собівартість валової і собівартість реалізованої продукції, балансовий і чистий прибуток підприємства і т.д.

Таким чином, основними способами приведення показників у порівнянний вид є нейтралізація впливу вартісного, об'ємного, якісного і структурного факторів шляхом приведення їхній до єдиного базису, а також використання середніх і відносних величин, поправочних коефіцієнтів, методів перерахування і т.д.

Економічні явища, як правило, кількісну визначеність, що виражається в абсолютних відносних величинах.

Абсолютні величини показують кількісні розміри явища в одиницях міри, ваги, обсягу, довжини, площі, вартості і т.д. безвідносно до розміру інших явищ.

Відносні показники відбивають співвідношення величини досліджуваного явища з величиною якого-небудь іншого чи явища з величиною цього явища, але узятої за інший чи час по іншому об'єкті. Відносні показники одержують у результаті розподілу однієї величини на іншу, котра приймається за базу порівняння. Це можуть бути дані плану, базисного року, іншого підприємства, средньотрасльові і т.д. Відносні величини виражаються у формі коефіцієнтів (при базі 1) чи відсотків (при базі 100).

Використовуються різні види відносних величин: планового завдання, виконання плану, динаміки, структури, координації, інтенсивності, ефективності.

Відносна величина планового завдання являє собою відношення планового рівня показника поточного року до його рівня торік чи до середнього за три-п'ять попередніх років.

Відносна величина виконання плану - це відношення між фактичним і плановим рівнем показника, виражене звичайно у відсотках.

Для характеристики зміни показників за який-небудь проміжок часу використовують відносні величини динаміки. Їх визначають шляхом розподілу величини показника поточного періоду на його рівень у попередньому періоді (місяці, кварталі, році). Називаються вони темпами росту (приросту) і виражаються звичайно в чи відсотках коефіцієнтах. Відносні величини динаміки можуть бути базисними і коштовними. У першому випадку кожен наступний рівень динамічного ряду порівнюється з базисним роком, а в іншому - кожний наступний рік відноситься до попереднього.

Показник структури - це відносна частка (питома вага) частини загалом, виражена в чи відсотках коефіцієнтах. Наприклад, питома вага посівів зернових культур у загальній посівній площі, питома вага робітників у загальній кількості працівників підприємства.

Відносні величини координації являють собою співвідношення частин цілого між собою, наприклад, активної і пасивної частини основних виробничих фондів, силових і робітників машин і т.д.

Відносними величинами інтенсивності називаються ті, котрі характеризують ступінь поширеності, розвитку якого-небудь явища у відповіднім середовищі, наприклад, ступінь захворюваності населення, відсоток робітників вищої кваліфікації і т.д.

Відносні величини ефективності — це співвідношення ефекту з ресурсами чи витратами, наприклад, виробництво продукції на один карбованець витрат, на одного робітника і т.д.

У практиці економічної роботи поряд з абсолютними і відносними показниками дуже часто застосовуються середні величини. Вони

використовуються для узагальненої кількісної характеристики сукупності однорідних явищ по якій-небудь ознаці. Наприклад, середня зарплата робітників використовується для узагальнюючої характеристики рівня оплати праці досліджуваної сукупності робітників. У середній величині відбиваються загальні, характерні, типові риси досліджуваних явищ по відповідному ознаці. Вона показує загальну міру цієї ознаки в досліджуваній сукупності, тобто одним числом характеризує всю сукупність об'єктів. За допомогою середніх величин можна порівнювати різні сукупності об'єктів, наприклад, райони за рівнем врожайності культур, підприємства за рівнем оплати праці і т.д.

В аналізі господарської діяльності використовуються різні типи середніх величин: середньоарифметичні (прості і зважені), середньогармонічні, середньогеометричні, середньо-хронологічні, середньоквадратичні й ін.

При використанні середніх величин варто враховувати, що вони дають узагальнену характеристику явищ, ґрунтуючись на масових даних. У цьому їхня сила і недолік. Нерідко буває, що за загальними середніми показниками, що виглядають досить непогано, ховаються результати погано працюючих бригад, цехів і інших господарських підрозділів. За середніми даними не видні і досягнення передовиків виробництва. Тому при аналізі необхідно розкривати зміст середніх величин, доповнюючи їх середньо-груповими, а в деяких випадках і індивідуальних показниках.

Широке застосування знаходить угруповання інформації - розподіл маси досліджуваної сукупності об'єктів на якісно однорідні групи по відповідним ознаках. Якщо статистика використовує цей спосіб для узагальнення і типізації явищ, то в аналізі угруповання допомагає роз'яснити зміст середніх величин, показати роль окремих одиниць у цих середніх, виявити взаємозв'язок між досліджуваними показниками.

Похожие работы

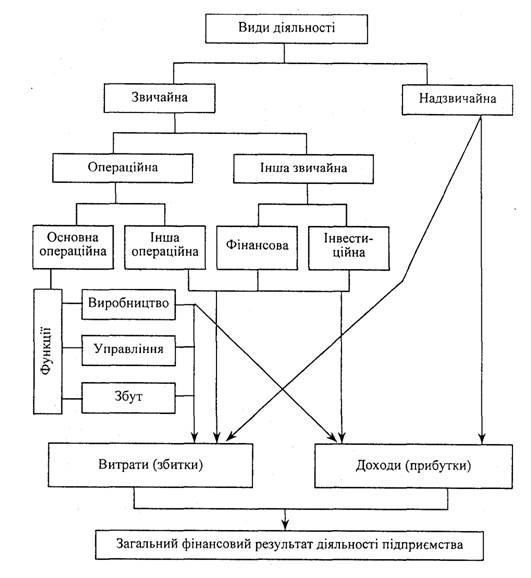

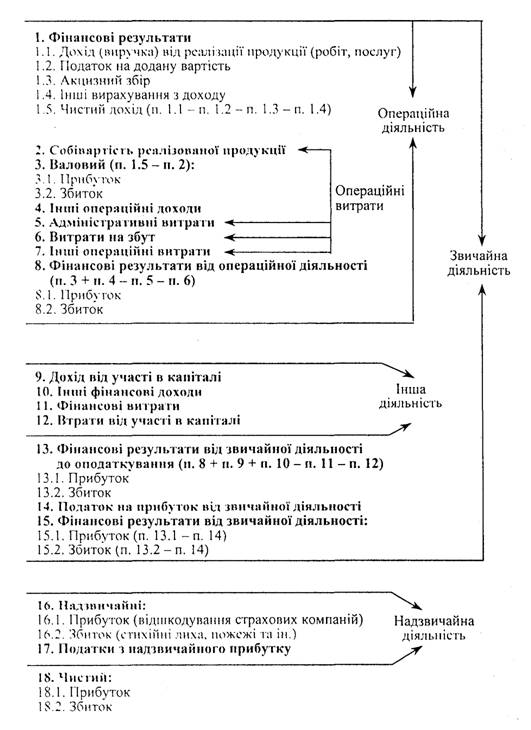

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

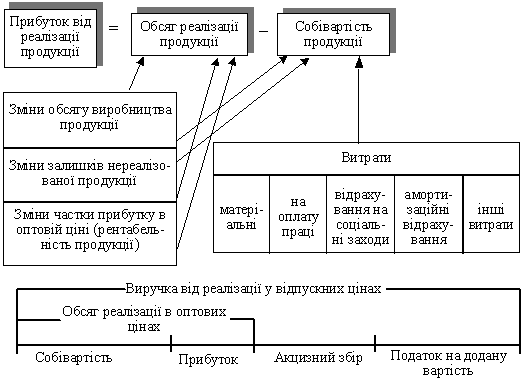

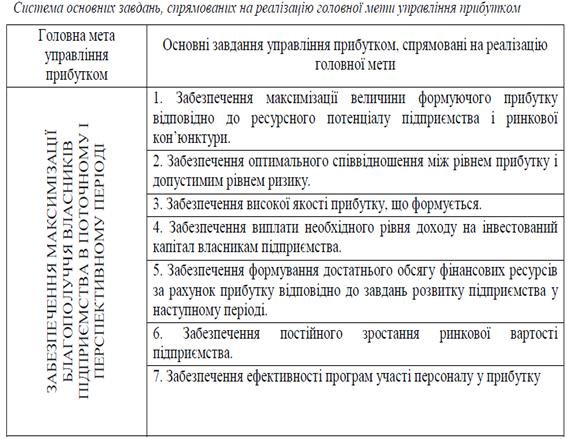

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев