Виконавчий

директор

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

У залежності від задач використовуються типологічні, структурні й аналітичні угруповання

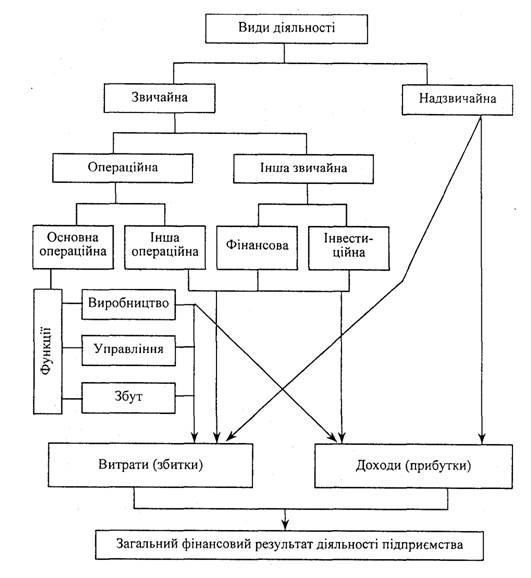

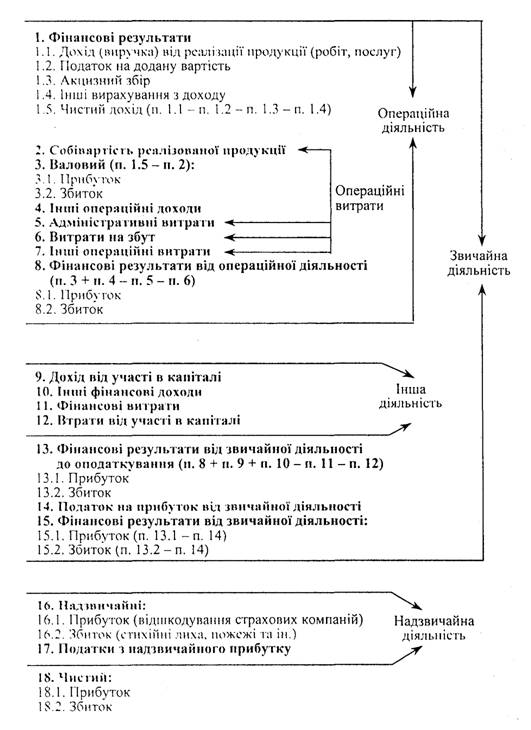

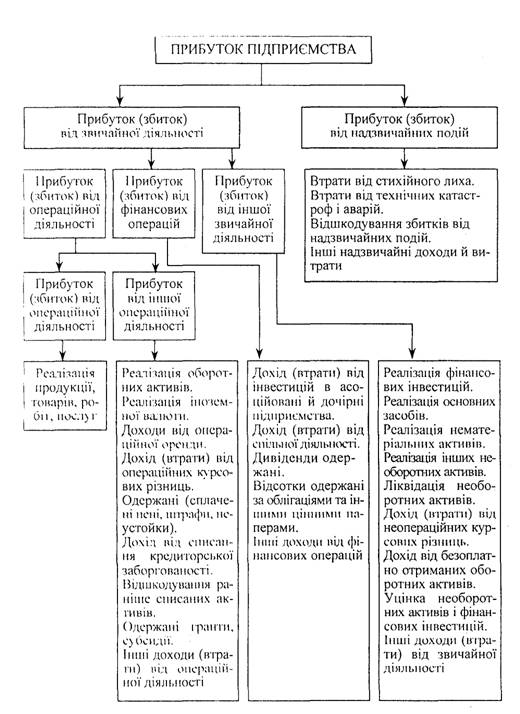

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

1. У залежності від задач використовуються типологічні, структурні й аналітичні угруповання.

Прикладом типологічних угруповань можуть бути групи населення за родом діяльності, групи підприємств по формах власності і т.д.

Структурні угруповання дозволяють вивчати внутрішню будівлю показників, співвідношення в них окремих частин. З їхньою допомогою вивчають склад робітників по професіях, стажу роботи, віку, виконанню норм виробітку; склад підприємств по ступені виконання плану виробництва продукції, зниженню її собівартості і т.д. Особливо велике значення мають структурні угруповання при аналізі зведеної звітності об'єднань, міністерств, тому що вони дозволяють виявити передові, середні і відстаючі підприємства, визначити напрямку пошуку передового досвіду, схованих резервів.

Аналітичні (причинно-наслідкові) угруповання використовуються для визначення наявності, напрямки і форми зв'язку між досліджуваними показниками. По характеру ознак, на яких ґрунтується аналітичне угруповання, воно може бути якісної (коли ознаку не має кількісного вираження) чи кількісної.

2. По складності побудови розрізняють два типи угруповань: прості і комбіновані. За допомогою простих угруповань вивчається взаємозв'язок між явищами, згрупованими по якому-небудь одній ознаці. У комбінованих угрупованнях такий розподіл досліджуваної сукупності робиться спочатку по одній ознаці, а потім усередині кожної групи - по іншій ознаці і т.д. Таким чином, можуть бути побудовані двох-, трьохуровневі угруповання. Вони дозволяють вивчати дуже різноманітні і складні взаємозв'язки. Але необхідно відзначити і їхній істотний недолік. Побудова таких угруповань відрізняється високою трудомісткістю, а отримані результати дуже важко сприймаються. Тому для вивчення складних взаємозв'язків краще таке угруповання замінити декількома простими.

При побудові угруповань потрібно дуже серйозно відноситися до розподілу сукупності на групи, вибору кількості груп і інтервалів між ними, тому що в залежності від цього можуть істотно змінитися результати аналізу.

Методика побудови угруповань коротко може бути визначена у виді наступного алгоритму:

1) визначення мети аналізу;

2) збір необхідних даних по всій сукупності об'єктів;

3) ранжирування сукупності по обраному для угруповання ознаці;

4) вибір інтервалу розподілу сукупності і її розподіл на групи;

5) визначення середньо-групових показників по об'єднувальних і факторних ознаках;

6) аналіз отриманих середніх величин, визначення взаємозв'язку і напрямку впливу факторних показників на досліджуваний результат.

У випадку побудови комбінованих угруповань цей алгоритм розширюється за рахунок повтору (кілька разів) четвертого і п'ятого пунктів,

Таким чином, правильне угруповання інформації дає можливість вивчати залежність між показниками, більш глибоко розібратися в сутності досліджуваних явищ, систематизувати матеріали аналізу, визначити головне, характерне і типове.

Балансовий спосіб служить головним чином для відображення співвідношень, пропорцій двох груп взаємозалежних і урівноважених економічних показників, підсумки яких повинні, бути тотожними. Цей метод широко розповсюджений у практиці бухгалтерського обліку і планування.

Також він широко використовується при аналізі забезпеченості підприємства трудовими, фінансовими ресурсами, сировиною, паливом, матеріалами, основними засобами виробництва і т.д., а також при аналізі повноти їхнього використання.

Визначаючи, наприклад, забезпеченість підприємства трудовими ресурсами, складають баланс, у якому, з одного боку, показується потреба в трудових ресурсах, а з іншого боку - фактична їхня наявність.

При аналізі використання трудових ресурсів порівнюють можливий фонд робочого часу з фактичною кількістю відпрацьованих годин, визначають причини надпланових утрат робочого часу.

Для визначення платоспроможності підприємства використовується платіжний баланс, у якому співвідносяться платіжні засоби з платіжними зобов'язаннями.

Як

допоміжний

засіб балансовий

метод використовується

перевірки

вихідних зведень,

на основі яких

проводиться

аналіз, а також

для перевірки

правильності

власне аналітичних

розрахунків.

Зокрема, цей

спосіб використовується

при перевірці

правильності

визначення

впливу різних

факторів на

приріст величини

результативного

показника. У

детермінованому

аналізі алгебраїчна

сума величини

впливу окремих

факторів повинна

відповідати

величині загального

приросту

результативного

показника ![]() .

Якщо

така тотожність

відсутня, то

це свідчить

про неповний

облік чи факторів

допущені помилки

в розрахунках.

.

Якщо

така тотожність

відсутня, то

це свідчить

про неповний

облік чи факторів

допущені помилки

в розрахунках.

Балансовий спосіб може бути використаний при побудові детермінованих адитивних факторних моделей. Наприклад:

![]() (13)

(13)

![]() (14)

(14)

де Он - залишок товарів на початок року;

П - надходження товарів;

Р - продаж товарів;

В - інші джерела витрати товарів;

Ок. - залишок товарів на кінець року.

У деяких випадках балансовий спосіб може бути використаний для визначення величини впливу окремих факторів на приріст результативного показника. Наприклад, коли з трьох факторів відомий вплив двох, то вплив третього можна визначити, віднявши від загального приросту результативного показника результат впливу перших двох факторів:

![]() (15)

(15)

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев