Виконавчий

директор

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

Розподіл і використання прибутку

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

1.3. Розподіл і використання прибутку

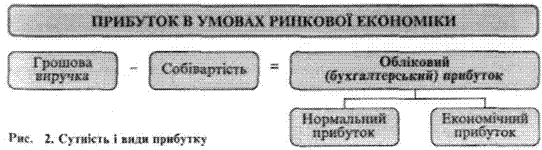

Отриманий підприємством прибуток може бути використаний і для задоволення різноманітних потреб. Прибуток є джерелом формування фінансових ресурсів самого підприємства і використовується ним для забезпечення господарської діяльності.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи. Перший етап - це розподіл балансового прибутку. На цьому етапі учасниками розподілу є держава і підприємство. В результаті розподілу кожний з : учасників одержує свою частку прибутку.

Пропозиції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в: сумі податків, що сплачуються за рахунок прибутку; у визначенні об'єктів оподаткування, ставках оподаткування; у порядку надання податкових пільг.

Другий етап - це розподіл і використання прибутку, що залишився в розпорядженні підприємства після здійснення платежів у бюджет. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди: резервний, розвитку й удосконалення виробництва, соціальних потреб, заохочення. Кошти цих фондів використовуються для фінансування відповідних витрат.

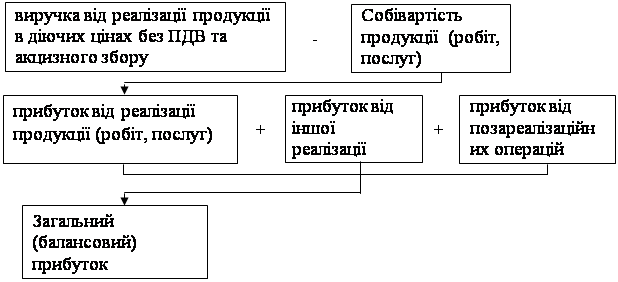

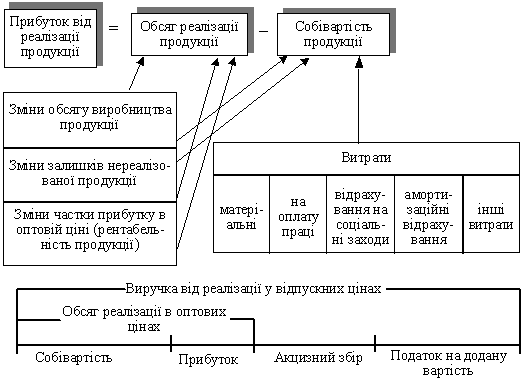

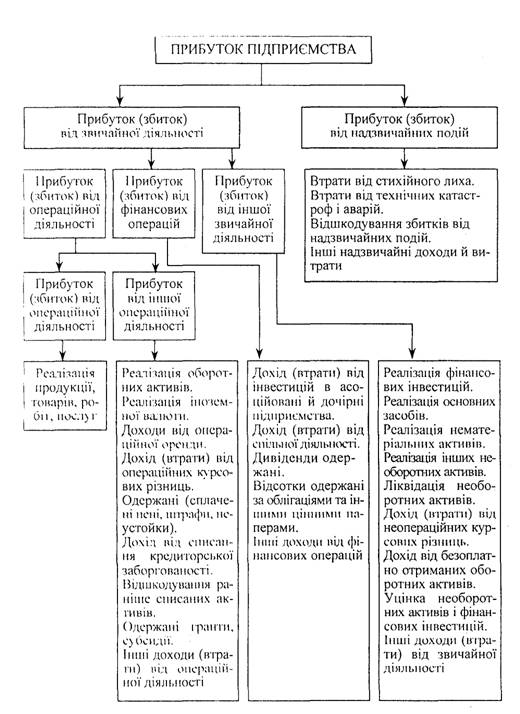

На мал. 1.2. зображено схему розподілу балансового прибутку підприємства. З неї можна зробити висновок, що на обсяг прибутку, який залишається в розпорядженні підприємств, впливають: абсолютна сума отриманого балансового прибутку; платежі в бюджет, здійснювані за рахунок прибутку (рентні платежі , плата за землю, податок із власників транспортних засобів, податок на прибуток, податок на нерухомість - після його запровадження).

Прибуток, що залишається в розпорядженні підприємства, не слід ототожнювати з чистим прибутком. Чинні нормативні акти визначають, що за рахунок прибутку підприємства повинні сплачувати ще і штрафи в таких випадках:

за порушення господарських договорів із суб'єктами господарювання;

Мал. 1.2. Структурно-логічна схема розподілу балансового прибутку і формування чистого прибутку підприємства

- за несвоєчасне подання в податкову адміністрацію необхідних розрахунків;

- за затримку перерахування коштів у бюджет і державні цільові фонди;

- за приховування прибутку від оподаткування;

- за недотримання встановлених лімітів забору води або використання води без укладання відповідної угоди (це стосується використання води з державних водогосподарських систем);

- за прострочені банківські позички;

- за невиконання квоти зі створення робочих місць для інвалідів;

- за інші порушення.

З урахуванням особливостей фінансово-господарської діяльності підприємств, що функціонують в різних сферах економіки, можуть стягуватися за рахунок прибутку й інші штрафи. Особливо це стосується комерційних банків, страхових компаній. Отже, чистий прибуток - це частина прибутку, що залишається в підприємства після сплати податків та можливих штрафів (фінансових санкцій).

Використання чистого прибутку підприємство може здійснювати шляхом попереднього формування цільових грошових фондів або спрямовуючи кошти безпосередньо на фінансування витрат. Можливий також розподіл чистого прибутку частково для формування цільових фондів, а частково на безпосереднє фінансування витрат.

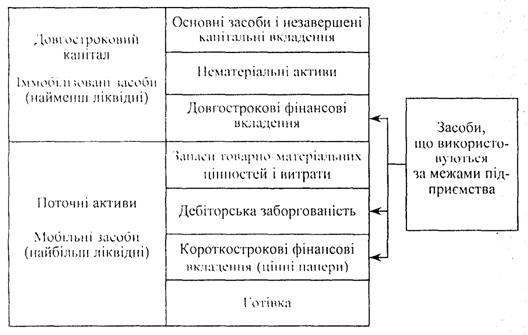

На мал. 1.3. зображено структурно-логічну схему використання чистого прибутку підприємства.

Як уже було сказано, за рахунок прибутку підприємство формує і ряд цільових фондів, кошти з яких спрямовуються на фінансування певних витрат, задоволення відповідних потреб. Використання чистого прибутку на виплату дивідендів здійснюється безпосередньо.

Принципове значення в розподілі чистого прибутку має досягнення оптимального співвідношення між фондом нагромадження і фондом споживання. Ці фонди умовні, безпосередньо на підприємстві вони не утворюються, а їхню величину можна встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. За адміністративної системи управління економікою здійснювалось державне регулювання співвідношення фондів нагромадження і споживання.

Мал. 1.3. Структурно-логічна схема використання чистого прибутку підприємства

Нині використання чистого прибутку (напрямок і пропорції) визначаються самостійно кожним суб'єктом господарювання. Відповідно до Закону "Про оподаткування прибутку підприємств" від 28 грудня 1994 року, в 1995, 1996, 1997 (перше півріччя) державне регулювання використання чистого прибутку здійснювалося досить активно і в основному суто економічними інструментами, зокрема:

зменшенням суми податку на прибуток (до 20%) за використання прибутку на фінансування, реконструкцію та модернізацію активної частини основних фондів;

зменшенням оподатковуваного прибутку (до 10%) за умови використання прибутку на збільшення власних оборотних коштів (поширювалось тільки на державні підприємства);

зменшенням оподаткованого прибутку на суму прибутку, спрямованого на покриття витрат для утримання об'єктів соціально-культурного призначення, на благодійну діяльність.

Згідно із Законом України "Про оподаткування прибутку підприємств" від 22 травня 1997 року державне регулювання використання чистого прибутку підприємств також здійснюється з допомогою зменшення оподаткованого прибутку на суму витрат з чистого прибутку для утримання й експлуатації об'єктів соціальної інфраструктури тоді, коли відповідні об'єкти соціальної інфраструктури були на балансі підприємства і утворювались ним на час уведення в дію Закону про оподаткуванню прибутку.

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев