Виконавчий

директор

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

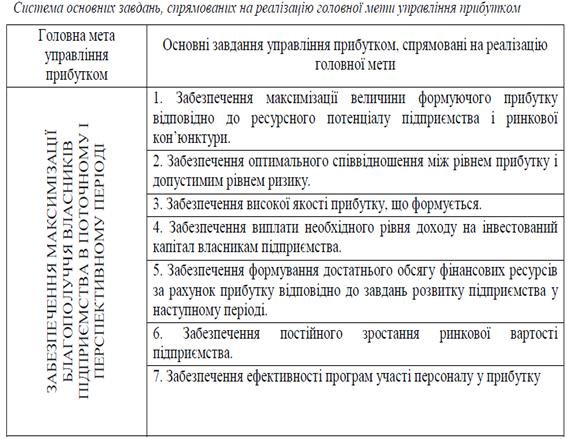

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

Резерви збільшення прибутку

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

3.2. Резерви збільшення прибутку

Основними джерелами резервів збільшення суми прибутку є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізації її на більш вигідних ринках збуту і т.д. (мал.3.2).

1. Для визначення резервів зростання прибутку за рахунок резервів збільшення обсягу реалізації продукції необхідно виявлений раніше резерв росту обсягу реалізації продукції помножити на фактичний прибуток у розрахунку на одиницю продукції відповідного виду:

![]() (48)

(48)

На розглянутому підприємстві при існуючому устаткуванні і рівні організації виробництва максимальний обсяг виробництва може досягати значення 2200 тис. бан. у рік.

Таким чином, резерв росту обсягу реалізації продукції складає:

![]() (49)

(49)

У звітному році сума прибутку, що приходиться на одиницю продукції склала:

![]() (50)

(50)

Резерв зростання прибутку складає:

![]() (51)

(51)

2. Резерви збільшення прибутку за рахунок зниження собівартості товарної продукції і послуг підраховуються в такий спосіб: попередньо виявлений резерв зниження собівартості кожного виду продукції збільшується на можливий обсяг її продажів з урахуванням резервів його росту:

![]() (52)

(52)

Розрахунки економістів підприємства показали, що при більш високому рівні організації робочого часу (скорочення простоїв, непродуктивних утрат часу і т.д.), при оптимізації потокових процесів на підприємстві, при більш раціональному використанні основних і оборотних коштів підприємства собівартість можна знизити на 0,20 грн.

При цьому прибуток збільшується на наступну величину:

![]() (53)

(53)

3. Що стосується такого фактора, як якість продукції, то в даному випадку його розглядати недоцільно, оскільки підприємство випускає продукцію тільки одного сорту відповідно до вимог ДСТУ.

4. Аналогічно тому, як був підрахований резерв збільшення прибутку за рахунок зменшення собівартості можна підрахувати резерв збільшення прибутку за рахунок збільшення ціни.

Консерви, вироблені підприємством являються товаром, попит на який малоеластчний .

Тому при незначному підвищенні відпускної ціни попит на дану продукцію залишиться на колишньому рівні. Звичайно, цей резерв варто використовувати дуже обережно, тому що необгрунтоване підвищення ціни може змусити покупця відмовитися від покупки товару даної фірми.

Рівень середньореалізаційних цін може бути збільшений шляхом пошуку більш вигідних ринків збуту, де цю продукцію можливо реалізувати по більш високих цінах.

При оптимізації структури ринків збуту на даному підприємстві реально підвищити рівень середньореалізаційних цін на 0,15 грн.

Підвищення прибутку в цьому випадку складе:

![]() (54)

(54)

![]() (55)

(55)

На закінчення аналізу необхідно узагальнити усі виявлені резерви зростання прибутку

Таблиця 3.1

Вплив резервів росту прибутку на її зміну

| Джерело резервів | Відповідне підвищення прибутку, тис. грн. |

| Збільшення обсягу продаж | 237,405 |

| Зниження собівартості продукції | 440,000 |

| Оптимізація структури збуту | 330,000 |

| Разом | 1007,405 |

Сві - можливий рівень собівартості і-х видів продукції з урахуванням виявлених резервів зниження;

Пф - фактичний прибуток від реалізації продукції;

Иф - фактична сума витрат по реалізованій продукції.

Резерв підвищення рівня рентабельності складе:

![]()

![]() (57)

(57)

![]() (58)

(58)

Ми бачимо, що після впровадження описаних вище заходів рентабельність виробничої діяльності може збільшитися на 32, 92% і скласти: 58,12 %.

3.3. Резерви збільшення рентабельності

Основними джерелами резервів підвищення рівня рентабельності продажів є збільшення суми прибутку від реалізації продукції і зниження собівартості товарної продукції. Для підрахунку резервів може бути використана наступна формула:

(56)

(56)

де Р↑R - резерв росту рентабельності;

Rв - рентабельність можлива;

Rф - рентабельність фактична;

R↑П - резерв зростання прибутку від реалізації продукції;

VРПвi - можливий обсяг реалізації продукції з урахуванням виявлених резервів його росту;

Список літератури

Закон України від 4 лютого 1998 р. "Про підприємництва в Україні".

А.М. Поддєрьогін, Фінанси підприємства – К.: 2000.

С.Ф. Покропивного, Економіка підприємства – К.: 2000.

М.Д. Білик, І.А. Золотко, Податкова система України – К.: 2000.

А.Г. Савченко, Г.О. Пухтаєвич, Макроекономіка – К.: 1999.

Т.А. Агапова, С.Ф. Серегина, Макроекономика – М.: 2001.

Л.Н. Чечевицина, Макроекономіка – Р на Д.: 2000.

В.М. Опорин, Фінанси – К.: 1999.

В.В. Радіонова, Фінанси – М.: 1996.

К.А. Доброзична, Общая теория финансов – М.: 1992.

Л.И. Прокопенко, Управление производством – М.: 1990.

Некрасов, Державне регулювання економіки – К.: 1998.

Михайлова, Державне регулювання – Л.: 1999.

Німбах, Гроппейм, - Фінанси – К.: 2000.

Стоякова, Финансовый менеджмент – М.: 1999.

А.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун, Анализ хозяйственной деятельности предприятия в промішленности – М.: 1996.

Шиншила А.К., Вартакан С.С., Микрюнов В.А., Бухгалтерський учт и финансовый анализ на комерческих пердприятиях – М.: 1996.

Краюхина Г.А., Экономический анализ – М.: 1998.

Бухгалтерская отчетность ТОВ ВКФ "Консалекс" за 2000 та 2001 г.

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев