Навигация

Модели денежных средств

73289

знаков

22

таблицы

2

изображения

2.3. Модели денежных средств.

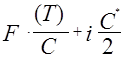

Целый ряд математических моделей был разработан в помощь финансовому менеджеру при распределении капиталов для получения максимального дохода компании. Модель, созданная Вильямом Бемолем, поможет определять оптимальную сумму денежных средств для компании в определенных условиях. Ее целью является минимизировать сумму постоянных затрат по сделкам или возможные расходы (упущенная выгода) по содержанию остатков денежных средств, которые не приносят дохода:

, где

, где

F — фиксированные затраты по сделке;

Т — общая сумма денежных средств, необходимых на данный период;

i — процентная ставка рыночных ценных бумаг;

С — остаток денежных средств;

С* — оптимальная сумма денежных средств.

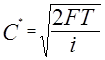

Оптимальная сумма денежных средств определяется по формуле:

ПРИМЕР 2.3.1

Существует потребность в денежных средствах в размере 400000 грн. на период в один месяц, в течение которого счет, как ожидается, будет полностью оплачен отдельными регулярными равными платежами. Возможная ставка составляет 6 процентов в год, или 0,5 процента за период продолжительностью в один месяц. Стоимость сделки, когда предприятие берет взаймы или снимает со счета, равна 10 грн.

Оптимальный объем сделки (оптимальная сумма займа или снятия денег со счета) и количество сделок, которые вам следует совершить в течение этого месяца, определяются следующим образом:

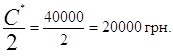

Оптимальная сумма сделки равна 4000000 грн.

Средний остаток денежных средств составляет:

Количество необходимых сделок равно:

![]()

Существует также модель регулирования денежных операций, когда денежные выплаты являются неопределенными. Модель Миллера-Орра устанавливает верхний и нижний пределы для остатка денежных средств. Когда достигается верхний предел, производится перевод денежных средств в рыночные ценные бумаги; когда достигается нижний предел, переводят ценные бумаги в денежные средства, никаких сделок не происходит, пока остаток денежных средств находится в этих пределах.

Факторы, которые необходимо учитывать, используя модель Миллера-Орра: фиксированные расходы, связанные со сделкой с ценными бумагами (F), предполагаемыми равными как для покупки, так и для продажи; ежедневная ставка дохода по рыночным ценным бумагам (i); и изменяемость ежедневного чистого движения ликвидности (![]() ) — (

) — (![]() — сигма). Цель — удовлетворить потребности в денежных средствах по самой низкой стоимости. Главное допущение этой модели — неопределенность движения денежных средств. Контрольными пределами в формуле Миллера-Орра являются «d» гривны в качестве верхнего предела и ноль гривен в качестве нижнего предела. Когда остаток денежных средств достигает верхнего уровня, d минус z гривен(оптимальный денежный остаток), на эту сумму покупаются ценные бумаги, и новым денежным остатком становится z гривен. Когда денежный остаток равняется нулю, на z гривен продаются ценные бумаги, и новый остаток денежных средств опять достигает величины z. Конечно, на практике минимальный денежный остаток устанавливается в размере суммы, большей, чем ноль, по причине задержек в прохождении платежных документов; превышение минимума в действительности играет роль буфера безопасности.

— сигма). Цель — удовлетворить потребности в денежных средствах по самой низкой стоимости. Главное допущение этой модели — неопределенность движения денежных средств. Контрольными пределами в формуле Миллера-Орра являются «d» гривны в качестве верхнего предела и ноль гривен в качестве нижнего предела. Когда остаток денежных средств достигает верхнего уровня, d минус z гривен(оптимальный денежный остаток), на эту сумму покупаются ценные бумаги, и новым денежным остатком становится z гривен. Когда денежный остаток равняется нулю, на z гривен продаются ценные бумаги, и новый остаток денежных средств опять достигает величины z. Конечно, на практике минимальный денежный остаток устанавливается в размере суммы, большей, чем ноль, по причине задержек в прохождении платежных документов; превышение минимума в действительности играет роль буфера безопасности.

Оптимальные кассовые остатки денежных средств рассчитываются:

Оптимальное значение d определяется как 3z.

Средний остаток денежных средств приближенно рассчитывается как (z+d)/3.

Пример 2.3.2

Предприятие хочет использовать модель Миллера-Ора. Исходные данные:

| Фиксированная стоимость сделки с ценными бумагами | 10 грн. |

| Изменение ежедневных чистых притоков денежных средств | 50 грн. |

| Дневная ставка процента по ценным бумагам (10%/360) | 0,0003 |

Оптимальный остаток денежных средств, верхний предел необходимых денежных средств и средний кассовый остаток определяются:

![]()

Оптимальный кассовый остаток равен 102 грн., верхний предел составляет 306 грн. (3 х 102 грн.), и средний остаток денежных средств равен (102 грн. + 306 грн.)/3 = 136 грн.

Когда достигается верхний предел в размере 306 грн., на 204 грн. будут закуплены ценные бумаги (306 грн. — 102 грн.), чтобы сумма на счете составляла оптимальный остаток в размере 102 грн.. Когда достигается нижний предел в ноль гривен, будут проданы ценные бумаги на сумму 102 грн., чтобы опять обеспечить оптимальный денежный остаток в размере 102 грн.

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев