Навигация

Инвестиции в товарно-материальные запасы

73289

знаков

22

таблицы

2

изображения

4.1. Инвестиции в товарно-материальные запасы

Вам следует рассчитывать среднюю величину инвестиции в товарно-материальные запасы, которая равна отношению среднего остатка товарно-материального запаса к себестоимости единицы продукции.

Пример 4.1.1

Предприятие размещает заказ на 5000 единиц в начале года. Каждая единица стоит 1 грн. Средняя инвестиция составляет:

Средний товарно-материальный запас* 2500 единиц

Цена единицы в гривнах 1 грн.

Средняя инвестиция 2500 грн.

* - Количество (О)/2=5000/2=2500

Для получения среднего значения, следует прибавить начальный остаток к конечному остатку и разделить на 2. Это даст среднее значение. Чем чаще компания размещает заказ, тем ниже средняя инвестиция.

Определение складских расходов и расходов на подготовку заказа.

Необходимо определить расходы, связанные с планированием, финансированием, регистрацией и контролем товарно-материальных запасов. Поскольку стоимость товарно-материальных запасов известна, можно рассчитать сумму своевременного финансирования.

Расходы по хранению товарно-материальных запасов включают складирование, обработку, страхование, имущественные налоги и альтернативную стоимость содержания товарно-материальных запасов. Предварительная оценка стоимости испорченного или устаревшего запаса также должна быть включена в данный анализ. Чем больше товарно-материальных запасов, тем больше стоимость их содержания. Стоимость содержания определяется:

![]() , где

, где

![]() - среднее количество,

- среднее количество,

С - стоимость хранения единицы товара

Знание стоимости хранения товарно-материальных запасов поможет определить, какую из позиций товара следует держать на складе.

Стоимость заказа товара — это стоимость размещения заказа и получения товара. Они включают в себя транспортные и конторские расходы, связанные с размещением заказа. Для минимизации расходов по размещению заказов следует свести количество размещаемых заказов к минимуму. В том случае, если продукцию необходимо изготавливать, то в стоимость размещения заказа также включается стоимость планируемого изготовления. Стоимость заказа составляет:

![]() , где

, где

S — общее потребление;

Q — заказанное количество

P — стоимость размещения заказа.

Общая стоимость товарно-материальных запасов, следовательно, составляет:

![]()

Знание стоимости заказа помогает определить число заказов, которые можно разместить за определенный срок, чтобы удовлетворить потребности предприятия.

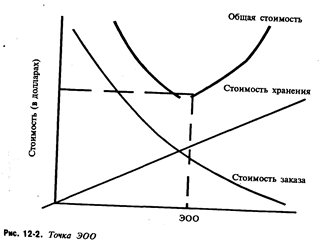

Некоторое равновесие существует между стоимостью размещения заказа и стоимостью хранения товарно-материальных запасов. Большое количество заказанного товара увеличивает стоимость его хранения, однако понижает его стоимость.

Экономически обоснованный объем заказа (ЭОО) является оптимальным стоимостным выражением товара, необходимого для заказа каждый раз, для минимизации общей стоимости товарно-материальных запасов. ЭОО-анализ следует применять для любого вида товара, который представляет существенный объем из общей суммы продаж.

![]()

Модель ЭОО предполагает, что:

— спрос постоянный и хорошо изучен;

— использование товарно-материальных запасов линейно и неизменно;

— не предоставляется никаких количественных скидок;

Рис. 4.1.1 графически показывает точку ЭОО

| |

Пример 4.1.2

S - 500 единиц в месяц Р = 4 грн за заказ С = 4 грн за единицу.

![]()

Количество ежемесячных заказов составляет:

![]()

Следовательно, заказы должны размещаться каждые шесть дней (31/5).

выводы

Для увеличения движения денежных средств следует ускорить инкассацию денег и максимально отсрочить денежные платежи. Управление дебиторской задолженностью требует принятия решений — стоит ли предоставлять кредит и кому, на каких условиях и на какую сумму. Соответствующая сумма инвестирования в товарно-материальные запасы может изменяться ежедневно и нуждается в тщательной оценке. Непрофессиональное управление товарно-материальными запасами приведет к потери прибыли от неиспользованных средств, замороженных в дебиторской задолженности. Накапливание товарно-материальных запасов связано с определенным риском, например устареванием товаров. Но чрезмерно низкий товарно-материальный запас снижает прибыль из-за уменьшения объемов продаж.

Используемые сокращения

ГП - готовая продукция.

МБП - малоценные и быстроизнашиваемые предметы.

НВП - незавершенное производство.

ПЗ - производственные запасы.

ПСД - предварительно согласованное дебетование.

УПО - ускоренный почтовый ответ.

ПСЧ - предварительно согласованные чеки.

ДПЧ - денежно-переводные чеки.

НБС - нулевой балансовый счет.

ЭОО - экономически обоснованный объем заказа.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1993.

2. Балабанов И.Т. Финансовый менеджмент. - М.: Финансы и статистика, 1994.

3. Ворст Й., Ревентлоу П. Экономика фирмы. - М.: Высшая школа, 1993.

4. Герчикова И.Н. Менеджмент. - М.: Банки и биржи, 1994.

5. Дамари Р. Финансы и предпринимательство. - Ярославль: Периодика, 1993.

6. Ефимова О. В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 1994.

7. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. - М.: Финансы и статистика, 1993.

8. Лопатников Л.И. Популярный экономико-математический словарь. - М.,1990.

9. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - №3.

10. Основные положения по составу затрат, включенных в себестоимость продукции (работ, услуг) на предприятиях // Экономика и жизнь. - 1991. - №2.

11. Основы предпринимательского дела / Под. ред. д.э.н. проф. Осипова Ю.М.. - М., 1992.

12. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно - хозяйственной деятельности предприятий. - М, 1989.

13. Принципы формирования портфеля ценных бумаг // Экономика и жизнь. - №17. - 1995.

14. Стражев В. И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш. шк., 1996.

15. Турецкий Д. М. Отчет о финансовых результатах и использовании - Форма №2 // Свiт бухгалтерського облiку. - 1997. - №3.

16. Финансовый менеджмент: теория и практика /под ред. Стояновой Н.М.-М.: Перспектива, 1996.

17. Финансовый менеджмент / Уч.-практ. Рук-во. - М.: Перспектива, 1993.

18. Финансы предприятий. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. - М., 1995. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 1995.

19. Харламова Г.В, Экономический анализ финансово-хозяйственной деятельности предприятий. - Х., 1995.

20. Шишкин А. К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. - М., 1996.

21. Экономика и статистика фирм / Под. ред. Ильенковой С.Д.. - М., 1996.

22. Экономика предприятия /Под. ред. проф. В.Я. Горфинкеля. - М.,1996.

[1] Хеджирование — страхование от потерь Операция, предпринимаемая торговцем •им дилером, который хочет защитить открытую позицию под риском продажу или покупку товара, валюты, пенной бумаги и т.д, цена на которые должна колебаться в течение периода, пока позиция остается под риском.

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев