Навигация

Нормирование оборотных средств

73289

знаков

22

таблицы

2

изображения

1.2 Нормирование оборотных средств

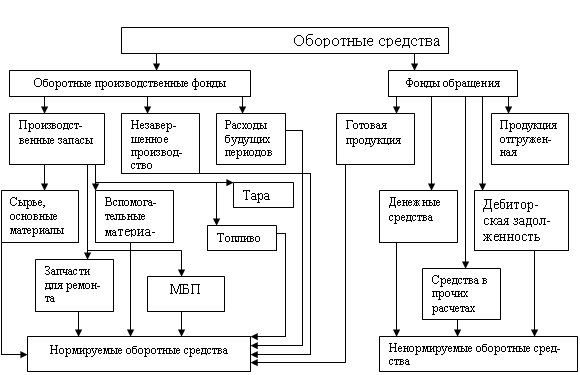

Нормирование оборотных средств в промышленности осуществляется по следующим элементам:

- сырье

- основные материалы

- покупные полуфабрикаты

- комплексные изделия

- вспомогательные материалы

- топливо

- тара

- МБП

- запчасти

- НВП и полуфабрикаты собственного изготовления

- расходы будущих периодов

- готовые изделия на складе

- неоформленные отгрузки

Нормирование оборотных средств рассчитывается в оборотных средствах на конец планового года. Нормирование оборотных средств - это минимальное количество каждого их вида, обеспечивающее выполнение производственной программы. В самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня.

Методы нормирования оборотных средств.

Существует несколько методов нормирования оборотных средств предприятия:

а) в производственных запасах

Производственные запасы (ПЗ)

- сырье (1)

- основные материалы (2)

- покупные п/фабрикаты (3)

- вспомогательные материалы (4)

- тара (5)

- запасы для ремонта (6)

- МБП (7)

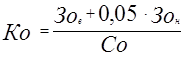

Норматив оборотных средств на (1); (2) и (3):

![]()

![]() - среднесуточный расход сырья (определяется делением суммы затрат данного вида ПЗ за соответствующий квартал в зависимости от отрасли на количество дней в квартале (90 дней.

- среднесуточный расход сырья (определяется делением суммы затрат данного вида ПЗ за соответствующий квартал в зависимости от отрасли на количество дней в квартале (90 дней.

![]() - норма запаса в днях (отражает количество дней, в течении которых оборотные средства пребывают в материальных запасах):

- норма запаса в днях (отражает количество дней, в течении которых оборотные средства пребывают в материальных запасах):

-транспортный

- подготовительный

- технологический

- складской

- страховой

Транспортный запас имеется на предприятиях, удаленных от поставщиков на значительное расстояние, когда имеется разрыв во времени между оплатой товарно-денежного документа и прибытием груза на склад получателя. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки материалов. Технологический запас создается в тех случаях, когда данный вид сырья нуждается в предварительной обработке для придания определенных свойств. Текущие запасы - это основной вид запасов, он необходим для беспрерывной работы предприятия. Его величина определяется половиной размера длительности интервала поставок. Страховой запас обеспечивает работу предприятия на случай непредвиденных отклонений в снабжении, он устанавливаются в половину от текущего запаса.

Норматив оборотных средств на (4) устанавливается по двум основным группам материалов:

1. группа - материалы, расходуемые регулярно и в большом количестве след. норматив рассчитывается также, как и на (1),(2) и (3);

2. группа - вспомогательные материалы, используемые в производстве редко и в незначительном объеме след. норматив исчисляется аналитическим методом на основе фактических данных за ряд лет.

Норматив оборотных средств на (5) определяется на тару разовую и оборотную покупную и собственного производства

Разовая - приравнивание ко времени оборота (пребывания) тары, занятой сырьем или материалами,

Оборотная - исходя из однодневного ее оборота, а также продолжительности одного оборота в днях от установленного срока ее оплаты до предоставления платежного требования в банк.

Норматив оборотных средств на (6) в большинстве предприятий промышленности устанавливается на 1000 руб. балансовой стоимости машин, оборудования и транспортных средств.

Норматив на (7) устанавливается отдельно на эти предметы в эксплуатации и на складе.

б) в незавершенном производстве

С технической стороны НВП представляет собой незаконченную продукцию в связи с ее нахождением на различных стадиях технологической обработки. В экономическом отношении сумма денежных затрат предприятия на осуществление процесса. В нее входят:

- стоимость производственных затрат вовлеченных в производство;

- зарплата;

- амортизация;

- другие затраты.

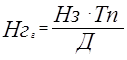

Норматив оборотных средств по НВП определяется по формуле:

![]()

![]() - продолжительность производственного цикла (время пребывания продукции в НВП)

- продолжительность производственного цикла (время пребывания продукции в НВП)

![]() - коэффициент нарастания затрат

- коэффициент нарастания затрат

Коэффициент нарастания затрат

- при равном нарастании затрат

- при равном нарастании затрат

![]() - единовременные затраты в

начале производственного цикла (расход сырья и основных материалов)

- единовременные затраты в

начале производственного цикла (расход сырья и основных материалов)

![]() - нарастающие затраты (зарплата и т.д.)

- нарастающие затраты (зарплата и т.д.)

![]() - себестоимость изделия

- себестоимость изделия

в) в готовой продукции

Готовая продукция, изготовленная на предприятии и объединении, характеризует переход оборотных средств из сферы производства в сферу обращения. Это практически единственный элемент фондов обращения, который нормируется. Обеспечение регулярной отгрузки ГП потребителям требует подборки изделий по партиям соответствующего ассортимента, их накопления, упаковки, погрузки и транспортировки до станции отправления, а также оформления расчетных документов и сдачи их в банк на инкассо.

Нормирование оборотных средств по запасам ГП осуществляется на основе формулы:

![]() -нормативные оборотные средства по готовой продукции

-нормативные оборотные средства по готовой продукции

![]() - норма запаса в днях

- норма запаса в днях

![]() -объем товарной продукции

-объем товарной продукции

![]() - количество дней в квартале

- количество дней в квартале

![]() исчисляется как средневзвешенная величина на основе норм запасов по видам или группам изделий и их дали в общем объеме готовой продукции.

исчисляется как средневзвешенная величина на основе норм запасов по видам или группам изделий и их дали в общем объеме готовой продукции.

Совершенствование нормирования запасов ГП должно базироваться на рациональных мероприятиях по ее планомерной и ритмичной отгрузке, сохранению на складе, улучшению сбытовой деятельности, а также организации денежных расчетов.

В дальнейшем, в работе мы будем использовать обобщенный термин "предприятие" или "компания", подразумевая под ними любой хозяйствующий субъект - будь то фирмы, организация, банк или промышленное предприятие.

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев