Характеристика рынка жилой недвижимости г. Волгограда

Анализ организационной структуры управления предприятия

Анализ состава и эффективности использования основных средств предприятия

Анализ оборотных средств предприятия

Анализ себестоимости выполненных работ

Исследование финансово-экономических показателей деятельности ООО «Центр-Строй»

Оценка платежеспособности предприятия

Оценка кредитоспособности предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности баланса

Инвестиционный проект строительства жилого дома

Описание проекта инвестирования

Оценка готовности предприятия к инновациям

Оценка готовности персонала к инновациям

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Навигация

Анализ состава и эффективности использования основных средств предприятия

Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

171751

знак

37

таблиц

31

изображение

2.2.2 Анализ состава и эффективности использования основных средств предприятия

Следующим этапом в общем анализе деятельности предприятия является исследование структуры основных фондов и динамики их стоимости.

Основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий.

Всего на балансе ОАО «Центр-Строй» на начало 2009 года числилось 176 инвентарных объектов техники, механизмов, технологических установок и вспомогательного оборудования. Кроме того, в обществе работает техника, приобретенная по договорам лизинга.

Два экскаватора, бульдозер, семь грузовых автомобилей, два автомобильных крана, автобус, сварочное оборудование, деревообрабатывающие станки, трубчатые леса – 1300 м2, три компрессора, опалубку перекрытий «Опрус» – 500м2, опалубку стен «Peri Vario» – 300м2, оборудование для бетонных работ, штукатурную станцию, электрический ручной инструмент для разных видов работ.

Рассмотрим структуру парка по основным видам.

Для производства земляных работ и монтажа бетонных конструкций:

1) Экскаваторы – 2 ед.

2) Бульдозеры – 2 ед.

3) Грузовые автомобили – 2 ед.

4) Краны на автомобильном ходу – 2 ед.

5) Автобус – 1 ед.

6) Тракторы –2 ед.

7) Компрессоры – 5

8) Деревообрабатывающие станки

9) Сварочное оборудование

10) Штукатурные станции-2 ед.

11) Электрически и ручной инструмент для разных видов работ

Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости работ. Данные о наличии, износе, движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Анализ движения основных фондов проводится на основе расчета следующих показателей – коэффициентов: поступления (ввода) основных средств; обновления; выбытия; ликвидации; расширения. Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности; износа; замены.

Таблица 2.8.

Анализ состава и структуры основных фондов, тыс. руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | |||||

| Абс. знач. | Уд. вес | Абс. знач. | Уд. вес | В % к 2006 г. | Абс. знач. | Уд. вес | В % к 2006 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Основные средства | ||||||||

| - на начало отч. года | 88346 | - | 95577 | - | 108,2 | 133103 | - | 150,7 |

| - на конец отч. года | 95577 | - | 133103 | - | 139,3 | 136873 | - | 143,2 |

| Остаточная стоимость основных фондов, в т.ч.: | 49459 | - | 59461 | - | 120,2 | 51092 | - | 103,3 |

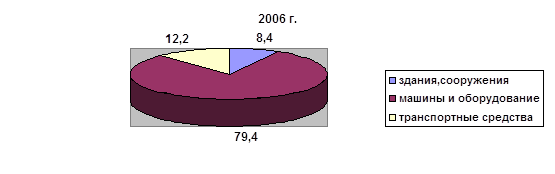

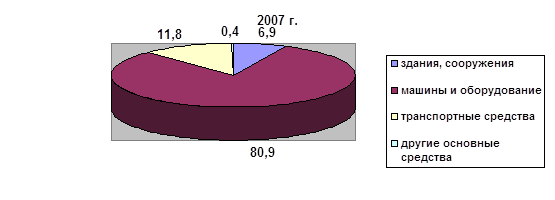

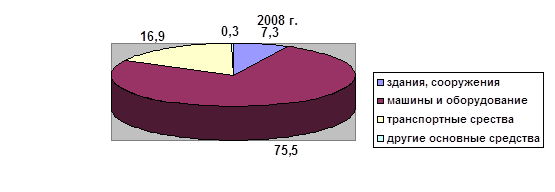

| - здания, сооружения | 4120 | 8,4 | 4086 | 6,9 | 99,2 | 3737 | 7,3 | 90,7 |

| - машины, оборудование | 39285 | 79,4 | 48003 | 80,9 | 122,21 | 38595 | 75,5 | 98,2 |

| -транспортные средства | 6039 | 12,2 | 7131 | 11,8 | 118,1 | 8599 | 16,9 | 142,4 |

| - другие виды основных средств | 14 | 0 | 240 | 0,4 | 1692,4 | 159 | 0,3 | 1124,6 |

Как видно по данным табл. 2.8 стоимость основных фондов значительно увеличилась к 2008 г. (с 95577 тыс. руб. в 2006 г. до 136873 тыс. руб. в 2008г.). Данная тенденция связана с приобретением в 2007 году партии нового оборудования.

В структуре основных фондов в 2006 г. основную долю составляли машины и оборудование – 79,4%, на долю транспортных средств приходилось 12,2 %. В 2007 г. и 2008 г. тенденция сохранилась. Остаточная стоимость зданий и сооружений колебалась от 4120 тыс.руб. в 2006 г. до 3737 тыс.руб. в 2008 г., что свидетельствует об отсутствии новых приобретений данных основных фондов. Так же в последние годы резко увеличились суммы по статье другие виды основных средств, к которым относятся в том числе производственный и хозяйственный инвентарь ( 2007 г. – 240 тыс.руб., 2008 г. – 159 тыс.руб.). Наиболее наглядно структура основных фондов выглядит на рис. 2.9.

Рис. 2.9. Динамика структуры основных фондов ООО «Цент-Строй»

Движение и техническое состояние основных фондов рассмотрим в таблице 2.9.

Таблица 2.9.

Анализ движения и технического состояния основных фондов

| Показатели | 2006 г. | 2007 г. | 2008 г. | ||

| Абс. знач. | В % к 2005 г. | Абс. знач. | В % к 2005 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Стоимость на начало отчетного года, тыс. руб. | 88346 | 95577 | 108,2 | 133103 | 150,7 |

| Стоимость на конец отчетного года, тыс. руб. | 95577 | 133103 | 139,3 | 136873 | 143,2 |

| Поступило (введено) основных фондов, тыс. руб. | 9311 | 39546 | 424,7 | 5891 | 63,3 |

| Выбыло ОФ, тыс. руб. | 2081 | 2019 | 97 | 2121 | 101,9 |

| Износ ОФ, тыс. руб. | 46117 | 73641 | 159,7 | 85780 | 186 |

| Коэффициент обновления, Кобн | 0,09 | 0,29 | 322,2 | 0,04 | 44,4 |

| Коэффициент выбытия, Квыб | 0,02 | 0,02 | 100 | 0,02 | 100 |

| Коэффициент износа, % | 52,2 | 77 | 147,5 | 64,4 | 123,4 |

| Коэффициент годности, % | 47,8 | 33 | 69 | 35,6 | 74,5 |

Анализ показателей по данным табл. 2.9 за исследуемый период показал, что значительное обновление основных фондов ООО «Центр-Строй» произошло в 2007 г. (Кобн. равен 0,29). Выбытие основных средств происходило равномерно по 2% в год. Достаточно высокий коэффициент износа (2006 г. – 52,2%, 2007 г. – 77%, 2008 г. – 64,4%) свидетельствует об изношенности большей части основных средств. Коэффициент годности показывает, что наиболее пригодными для использования основные средства были в 2006 г., в последствии данный показатель снизился.

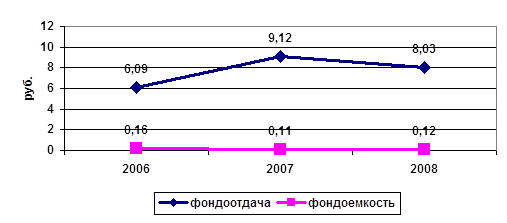

Основные средства представляют собой один из видов производственных ресурсов. Поэтому необходимо рассчитывать эффективность использования основных фондов. Обобщающим показателем эффективности использования основных фондов является фондоотдача, которая определяется отношением объема выполненных работ к первоначальной стоимости основных средств. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции.

Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением средней стоимости основных средств к объему выпуска продукции.

Расчет эффективности использования основных фондов приведен в табл. 2.10. Динамика фондоотдачи и фондоемкости представлена на рис.2.9.

Таблица 2.10.

Анализ эффективности использования основных фондов

| Показатели | 2006 г. | 2007 г. | 2008 г. | ||

| Абс. знач. | В % к 2006г. | Абс. знач. | В % к 2006 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объем выполненных работ, тыс. руб. | 301226 | 542481 | 180 | 410488 | 136,3 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 49459 | 59461 | 120,2 | 51092 | 103,3 |

| Фондоотдача, руб. | 6,09 | 9,12 | 149,7 | 8,03 | 131,8 |

| Фондоемкость, руб. | 0,16 | 0,11 | 68,8 | 0,12 | 75 |

Рис. 2.9. Динамика фондоотдачи и фондоемкости

По данным табл.2.10 видно, что в 2006 г. на один рубль основных фондов приходилось произведённой продукции 6,09 руб. В 2007 г. фондоотдача увеличилась на 49,7 % и составила 9,12 руб. В 2008 г. снизилась на 1,09 руб. по сравнению с 2007 г. Эти изменения произошли из-за того, что стоимость основных фондов на предприятии сначала увеличилась в 2007 г., а затем уменьшилась.

Фондоемкость в 2006 г. составила 0,16 руб. Это означает, что стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, равна 16 копеек. В 2007 г. стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, уменьшилась на 5 копеек. В 2008 г. показатель фондоемкости вновь незначительно увеличился, что произошло за счёт введения в действие новых основных средств.

Похожие работы

... строительства, требующих решения для реального достижения поставленных в Национальном проекте задач. 2.2 Роль ипотечного жилищного кредитования в реализации Национального проекта "Доступное и комфортное жилье - гражданам России" Жилищная проблема в России представляет собой комплексную задачу и охватывает вопросы оптимизации государственного управления жилищно-строительной отраслью. Средняя ...

... сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений. Таким образом, исчисляется тот период времени, за который поступления от оперативной деятельности предприятия покроют затраты на инвестиции. Этот метод прост для расчетов, поэтому он иногда используется как очень грубый метод оценки риска инвестирования. Данный метод обладает также ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

0 комментариев