Характеристика рынка жилой недвижимости г. Волгограда

Анализ организационной структуры управления предприятия

Анализ состава и эффективности использования основных средств предприятия

Анализ оборотных средств предприятия

Анализ себестоимости выполненных работ

Исследование финансово-экономических показателей деятельности ООО «Центр-Строй»

Оценка платежеспособности предприятия

Оценка кредитоспособности предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности баланса

Инвестиционный проект строительства жилого дома

Описание проекта инвестирования

Оценка готовности предприятия к инновациям

Оценка готовности персонала к инновациям

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Навигация

Анализ оборотных средств предприятия

Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

171751

знак

37

таблиц

31

изображение

2.2.3 Анализ оборотных средств предприятия

Оборотные средства - это денежные средства, выделяемые предприятиями и используемые ими для текущего финансирования и обеспечения нормальной деятельности. Они используются для создания производственных запасов материалов, топлива, запасных частей, инструмента, инвентаря, заделов незавершенного производства, включая средства в расчетных документах, на расчетных счетах в банках и в кассах предприятий. Оборотные средства, выраженные в материальной форме, называются оборотными фондами, оставшаяся часть оборотных средств в денежной форме - фондами обращения.

В отличие от основных оборотные фонды в качестве предметов труда вступают в процесс производства постепенно и полностью входят в состав производимых товаров или полностью уничтожаются, теряют свою материальную форму и вещественно перестают существовать (топливо, смазочные материалы и т.п.), перенося, таким образом, свою стоимость на создаваемый продукт в течение одного производственного цикла. После реализации продукции, перевозок и прочих услуг стоимость используемых предметов труда возмещается доходом предприятия, что создает возможность их возобновления.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Коэффициент оборачиваемости рассчитывается по формуле 2.1:

Коб = D / Фоб, (2.1)

Где D - годовая сумма доходов предприятия; Фоб - сумма оборотных средств.

Иначе говоря, число оборотов определяет объем продукции в стоимостном выражении, выпускаемой на 1 рубль оборотных средств.

Срок оборота (оборачиваемость) рассчитывается по формуле 2.2:

Tоб=Дк/nоб (2.2)

Где Дк - количество календарных дней в периоде.

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле 2.3:

О = СД/Т (2.3)

Где С - остатки оборотных средств (средние или на определенную дату); Т- объем товарной продукции; Д- число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле 2.4:

Кз= Т/С (2.4)

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Проведем анализ состава и структуры оборотных средств ООО «Центр-Строй» по данным табл.2.11

Таблица 2.11

Анализ состава и структуры оборотных средств, тыс. руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | |||||

| Абс. знач. | Уд. вес | Абс. знач. | Уд. вес | В % к 2005 г. | Абс. знач. | Уд. вес | В % к 2005 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

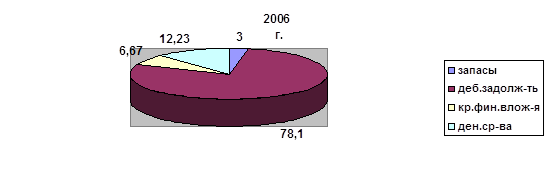

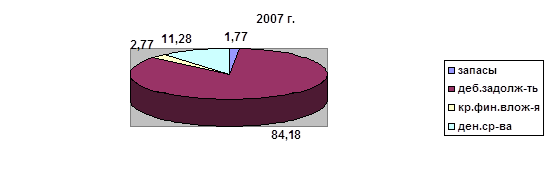

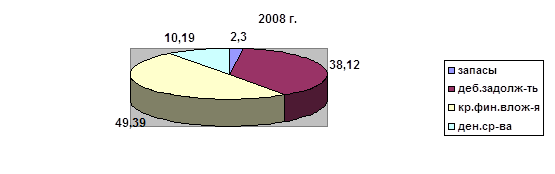

| Запасы | 2027 | 3 | 3206 | 1,77 | 158,18 | 2725 | 2,30 | 134,43 |

| Дебиторская задолженность | 51793 | 78,1 | 148099 | 84,18 | 285,94 | 45216 | 38,12 | 87,30 |

| Краткосрочные финансовые вложения | 4500 | 6,67 | 5000 | 2,77 | 111,11 | 57652 | 49,39 | 1281,17 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Денежные средства | 8255 | 12,23 | 20394 | 11,28 | 247,05 | 12079 | 10,19 | 146,33 |

| Оборотные средства, всего: | 67510 | 100 | 180735 | 100 | 267,72 | 118601 | 100 | 175,68 |

В 2006 и 2007 гг. в составе оборотных средств предприятия преобладала дебиторская задолженность (51793 тыс.руб. и 148099 тыс.руб. соответственно). В 2008 г. ее объем снизился и составил 45216 тыс.руб. Денежные средства достигли максимального значения в 200 г. – 20394 тыс.руб., что на 147,05% больше, чем в 2006 г. Существенно возрос объем финансовых вложений в 2008 г. и составил 57652 тыс.руб., что на 1281,17% больше, чем в базовом году. Запасы увеличились в 2007 г. на 58,18%, в 2008 г. на 34,43% по сравнению с 2006 г.

Самую маленькую долю в структуре оборотных фондов на протяжении всего рассматриваемого периода занимали запасы: в 2006 г. – 3%, в 2007 г.- 1,77%, в 2008 г. – 2,3% (см.рис.2.10). Доля денежных средств стабильно снижалась с 12,23% в 2006 г. до 10,19% в 2008 г. Существенно увеличилась доля краткосрочных финансовых вложений с 6,67 % в 2006 г. до 49,39% в 2008 г. В 2006 и 2007 гг. самую большую долю занимала дебиторская задолженность (78,1% и 84,18%), в 2008 г. доля снизилась до 38,12%.

Рис.2.10 Динамика структуры оборотных фондов ООО «Центр-Строй»

Проведем расчет коэффициентов для анализа эффективности использования оборотных средств (табл.2.12)

Таблица 2.12

Анализ эффективности использования оборотных фондов

| Показатели | 2006 г. | 2007 г. | 2008 г. | ||

| Абс. знач. | В % к 2005 г. | Абс. знач. | В % к 2005 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 301226 | 542481 | 180 | 410488 | 136,3 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Стоимость оборотных фондов, тыс. руб. | 67510 | 180735 | 267,7 | 118601 | 175,7 |

| Коэффициент оборачиваемости, оборотов | 4,46 | 3,0 | 67,3 | 3,46 | 77,6 |

| Срок оборота, дней | 82 | 122 | 148,8 | 105 | 128,1 |

| Сумма оборотных средств в расчете на 1 рубль выручки | 0,22 | 0,33 | 150 | 0,29 | 131,8 |

Из данных таблицы 2.12 следует, что коэффициент оборачиваемости снизился в 2007 г. на 32,7%, в 2008 г. на 22,4%. На каждый рубль имущества предприятие реализовало продукции, выполнило работ и оказало услуг в 2008 г. на 3,46 руб. против 4,46 руб. в 2006 г. При этом срок оборота увеличился на 48,8% в 2007 г. и на 28,1% в 2008 г. и составил 105 дней. Потребность в оборотных ресурсах, приходящаяся на 1 рубль выручки так же увеличилась в 2008 г. на 31,8 %. Все это свидетельствует о снижении эффективности использования оборотных средств на предприятии в целом.

Похожие работы

... строительства, требующих решения для реального достижения поставленных в Национальном проекте задач. 2.2 Роль ипотечного жилищного кредитования в реализации Национального проекта "Доступное и комфортное жилье - гражданам России" Жилищная проблема в России представляет собой комплексную задачу и охватывает вопросы оптимизации государственного управления жилищно-строительной отраслью. Средняя ...

... сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений. Таким образом, исчисляется тот период времени, за который поступления от оперативной деятельности предприятия покроют затраты на инвестиции. Этот метод прост для расчетов, поэтому он иногда используется как очень грубый метод оценки риска инвестирования. Данный метод обладает также ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

0 комментариев