Характеристика рынка жилой недвижимости г. Волгограда

Анализ организационной структуры управления предприятия

Анализ состава и эффективности использования основных средств предприятия

Анализ оборотных средств предприятия

Анализ себестоимости выполненных работ

Исследование финансово-экономических показателей деятельности ООО «Центр-Строй»

Оценка платежеспособности предприятия

Оценка кредитоспособности предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности баланса

Инвестиционный проект строительства жилого дома

Описание проекта инвестирования

Оценка готовности предприятия к инновациям

Оценка готовности персонала к инновациям

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Навигация

Анализ себестоимости выполненных работ

Анализ эффективности инвестиционного проекта строительства жилого дома в г. Волгограде

171751

знак

37

таблиц

31

изображение

2.2.4 Анализ себестоимости выполненных работ

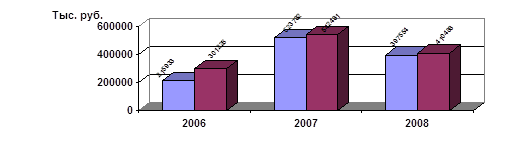

Себестоимость продукции, работ и услуг является качественным показателем, в котором отражаются все стороны деятельности предприятия, как положительные, так и отрицательные: уровень технической вооруженности и производительности труда, эффективность использования основных и оборотных фондов, организации производства и управления. Динамика себестоимости и объема выполненных работ ООО «Центр-Строй» за 2006-2008 гг. показана на рис. 2.11.

Рис. 2.11. Динамика себестоимости и объема выполненных работ

ООО «Центр-Строй»

Рис. 2.11 показывает, что в 2006-2008 гг. рост себестоимости происходил пропорционально росту объема выполненных работ.

Проведем анализ удельного веса себестоимости в выручке от реализации по данным табл. 2.13.

Таблица 2.13.

Изменение доли себестоимости в выручке от реализации

| Показатели | 2006 г. | 2007 г. | 2008 г. | ||

| Абс. знач. | В % к 2006 г. | Абс. знач. | В % к 2006 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 301226 | 542481 | 180 | 410488 | 136,3 |

| Себестоимость, тыс. руб. | 215933 | 523782 | 242,6 | 397554 | 184,1 |

| Удельный вес себестоимости на 1 руб. выручки | 0,72 | 0,97 | 134,7 | 0,97 | 134,7 |

По данным табл. 2.13 видно, что с ростом объема выручки и себестоимости выполненных работ, удельный вес себестоимости на 1 рубль выручки от реализации растет. В 2006 году удельный вес себестоимости составлял 72 коп. на 1 руб. реализации, в 2007 г. – 97 коп. на 1 руб. реализации, в 2008 г., при снижении общего объема выручки, остался неизменным по сравнению с 2007 г. и составил 97 коп. на 1 руб. реализации. Таким образом, на протяжении всего рассматриваемого периода себестоимость выполненных работ не превышала объем выполненных работ, что положительно отразилось на финансовых результатах деятельности предприятия, предприятие получало прибыль.

Целесообразно провести анализ себестоимости работ ООО «Центр-Строй» по основным ее элементам (см.табл.2.14). Элементами затрат являются: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Таблица 2.14

Анализ структуры себестоимости по статьям затрат (тыс. руб.)

| Элементы затрат | Абсол. величина, тыс. руб. | Структура, % | Изменение, % | |||||

| 2006 г. | 2007 г. | 2008 г. | 2005 г. | 2006 г. | 2007 г. | 2006 к 2005 | 2007 к 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Материальные затраты | 1079 | 581 | 1423 | 0,49 | 0,11 | 0,36 | 53,9 | 131,8 |

| Затраты на оплату труда | 17275 | 37339 | 43331 | 0,8 | 0,7 | 1,09 | 216,1 | 250,8 |

| Отчисления на социальные нужды | 3455 | 8243 | 8357 | 0,18 | 0,16 | 0,21 | 238,6 | 241,9 |

| Амортизация | 5052 | 12435 | 9481 | 2,33 | 2,37 | 2,38 | 246,1 | 187,6 |

| Прочие затраты | 207728 | 506207 | 381481 | 96,2 | 96,66 | 95,96 | 243,7 | 183,6 |

| Итого по элементам затрат | 215933 | 523782 | 397554 | 100 | 100 | 100 | - | - |

Как показывают данные табл. 2.14 наибольшую долю в структуре себестоимости составляют прочие затраты (около 96% за весь рассматриваемый период). В 2007 г. на 116,1 % увеличились затраты на оплату труда и, соответственно, на 138,6% отчисления на социальные нужды по сравнению с 2006 г. В 2008 г. данная тенденция сохранилась. Доля затрат на амортизацию изменялась незначительно и колебалась в пределах от 2,33% в 2006 г. до 2,38% в 2008 г. Рост затрат по каждой группе происходил пропорционально изменению себестоимости.

Похожие работы

... строительства, требующих решения для реального достижения поставленных в Национальном проекте задач. 2.2 Роль ипотечного жилищного кредитования в реализации Национального проекта "Доступное и комфортное жилье - гражданам России" Жилищная проблема в России представляет собой комплексную задачу и охватывает вопросы оптимизации государственного управления жилищно-строительной отраслью. Средняя ...

... сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений. Таким образом, исчисляется тот период времени, за который поступления от оперативной деятельности предприятия покроют затраты на инвестиции. Этот метод прост для расчетов, поэтому он иногда используется как очень грубый метод оценки риска инвестирования. Данный метод обладает также ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

0 комментариев