СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Методы учета и распределения затрат, включаемых в себестоимость продукции

Показатели и пути снижения себестоимости продукции

МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Организационная структура управления МЗХ ЗАО «Атлант»

Анализ основных технико-экономических показателей работы предприятия

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

Совершенствование методологии управления затратами

Совершенствование процесса производства печатной платы

ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

Мероприятия по улучшению экологических условий труда

Навигация

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

174353

знака

37

таблиц

8

изображений

1 СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

1.1 Сущность и содержание себестоимости продукции

Себестоимость продукции, работ, услуг представляет собой один из важнейших обобщающих показателей деятельности организации, отражающий эффективность использования всей совокупности ресурсов, результатов инновационной деятельности в области техники, технологии, организации труда, производства и управления. Являясь основой ценообразования и конкурентоспособности продукции, себестоимость постоянно повышается в силу следующих причин: повышения цен на материальные ресурсы; заработной платы в связи с ростом минимальной базовой величины и тарифной ставки первого разряда; переоценки основных фондов и, в связи с этим, повышения амортизационных отчислений; переоценки оборотных средств в связи с инфляционными процессами и т.д.

Слово «себестоимость» является типично русским. Русско-английские словари дают два варианта перевода данного термина – 1) cost, и 2) cost price. Первый вариант «cost» переводится на русский как затраты, издержки, расходы и себестоимость. Второй вариант несет значение о том, что цена продукта соответствует затратам на его производство. Таким образом, себестоимость какого-либо объекта означает величину затрат предприятия на производство данного объекта. Из описанной выше сущности себестоимости вытекает традиционное определение данного понятия [23, стр. 103].

Себестоимость продукции, работ и услуг - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и других затрат на ее производство и реализацию.

Себестоимость продукции включает затраты, разнородные по составу и экономическому назначению, что вызывает необходимость их классификации.

Существует достаточно много принципов классификации затрат: прямые и накладные, постоянные и переменные, на продукт и на период, управляемые и неуправляемые. В рамках данной работы наиболее важным является разделение расходов на прямые и накладные.

Прямые расходы (англ. - direct costs) — это расходы, которые можно прямо отождествить с объектом затрат, и само существование объекта затрат является непосредственной причиной возникновения прямых расходов. Чаще всего в качестве прямых расходов выделяют прямые материальные расходы и прямые расходы на оплату труда.

Накладные расходы (англ. - overhead costs) — это расходы, которые не связаны напрямую с объектами затрат. Этот вид расходов не является прямым следствием существования какого-либо объекта затрат. Причиной накладных расходов является либо группа объектов затрат, либо существование компании в целом. Обычно в качестве накладных расходов выделяют затраты на обслуживание и переналадку оборудования, административные расходы, коммерческие расходы.

Разделение расходов на прямые и накладные носит относительный характер и зависит от выбранного уровня объекта затрат. При смене данного уровня накладные расходы могут становиться прямыми, а прямые — накладными. Так, например, расходы на наладку оборудования перед запуском производства каждой партии будут прямыми для уровня партии и накладными для уровня единицы продукции. Расходы на рекламу какого-либо товара будут прямыми для уровня товара и накладными для уровней единицы и партии продукции. Состав затрат, включаемых в себестоимость продукции, определяется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг). В общем случае в себестоимость продукции входят [5]:

– затраты, непосредственно связанные с производством продукции (работ, услуг);

– затраты, связанные с производством природного сырья;

– затраты на подготовку и освоение производства;

– затраты некапитального характера;

– затраты, связанные с изобретательством и рационализаторством;

– затраты на обслуживание производственного процесса;

– затраты по обеспечению нормальных условий труда и техники безопасности;

– текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

– затраты, связанные с управлением производством;

– затраты, связанные с подготовкой и переподготовкой кадров;

– затраты, связанные с наймом рабочей силы;

– затраты по транспортировке работников к месту работы;

– дополнительные затраты, связанные с осуществлением работ вахтовым методом;

– обязательные отчисления от всех видов оплат труда работников по установленным законодательством нормам в фонд социальной защиты населения и фонд занятости;

– отчисления по обязательному медицинскому страхованию в соответствии с установленным законодательством порядком;

– платежи по страхованию имущества, грузов и риска непогашения кредитов;

– плата по процентам за ссуды;

– оплата услуг банков;

– отчисления в социальные отраслевые и межотраслевые внебюджетные фонды;

– затраты, связанные со сбытом продукции;

– затраты, связанные с содержанием помещений;

– затраты на воспроизводство основных производственных фондов;

– износ по нематериальным активам;

– начисления на заработную плату;

– другие виды затрат, включаемых в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

Не подлежат включению в себестоимость продукции (работ, услуг): затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции; затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятий.

Для учета и планирования затрат на производство и реализацию продукции применяются две взаимодополняющие классификации: поэлементная и калькуляционная (по статьям расходов).

Затраты, составляющие себестоимость продукции, могут группироваться в соответствии с их экономическим содержанием. В этом случае имеет место группировка затрат по элементам (поэлементная классификация затрат). Данная группировка затрат необходима в первую очередь для определения смет затрат, но позволяет определять задания по снижению себестоимости продукции и содержит следующие группы:

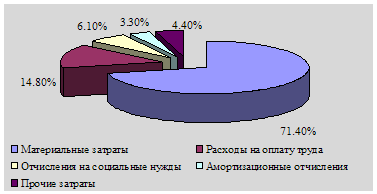

– материальные затраты (за вычетом возвратных отходов);

– расходы на оплату труда, учитываемые при ценообразовании и налогообложении (фонд оплаты труда);

– отчисления на социальные нужды, где отражаются обязательные отчисления по установленным законодательствам нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников не зависимо от источников выплат (кроме тех, на которые страховые взносы не начисляются).

– амортизация основных средств и нематериальных активов, которая отражает сумму амортизационных отчислений по основным средствам и нематериальным активам, исчисленную исходя из амортизируемой стоимости основных средств и нематериальных активов в установленном законодательством порядке;

– прочие расходы для отражения всех затрат, не вошедших в вышеперечисленные элементы.

В целях отражения места возникновения затрат на производство и реализацию продукции (работ, услуг), их учета и калькулирования, применяется группировка затрат по статьям (калькуляционная классификация). Типовая группировка затрат по статьям включает:

– сырье и материалы;

– возвратные отходы;

– покупные полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

– топливо и энергия на технологические цели;

– заработная плата основных производственных рабочих;

– отчисления на социальные нужды;

– износ спецоснастки и спецоборудования;

– общепроизводственные расходы;

– общехозяйственные расходы;

– потери от брака;

– прочие производственные расходы;

– коммерческие расходы.

Сумма одиннадцати первых статей образует производственную себестоимость продукции, а сумма двенадцати статей - полную себестоимость продукции.

Похожие работы

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

0 комментариев