СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Методы учета и распределения затрат, включаемых в себестоимость продукции

Показатели и пути снижения себестоимости продукции

МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

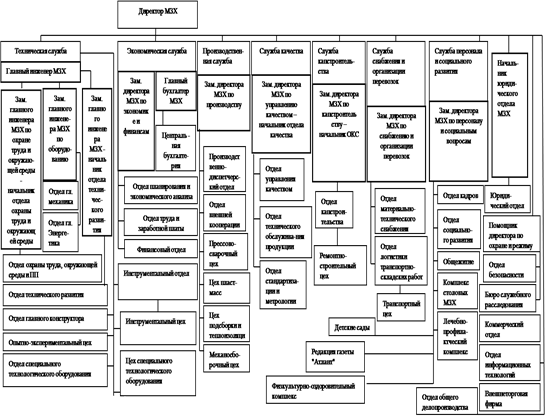

Организационная структура управления МЗХ ЗАО «Атлант»

Анализ основных технико-экономических показателей работы предприятия

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

Совершенствование методологии управления затратами

Совершенствование процесса производства печатной платы

ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

Мероприятия по улучшению экологических условий труда

Навигация

Мероприятия по улучшению экологических условий труда

Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

174353

знака

37

таблиц

8

изображений

4.3 Мероприятия по улучшению экологических условий труда

В 2008 году на предприятии был проведен ряд природоохранных мероприятий, финансирование которых осуществлялось за счет собственных средств. Отчет о выполнении природоохранных мероприятий за 2008 год приведен в таблице 4.2.

Таблица 4.2 Отчет о выполнении природоохранных мероприятий за 2008 г.

| Наименование мероприятий | Общая сметная стоимость, тыс. р. | Срок выполнения (год начала и окончания) | Освоено кап. вложений на 01.01.2009 г., тыс. р. | Примечание | |

| % | В текущих ценах | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Реконструкция очистных сооружений ливневой канализации | 2 197 070,00 | 2007-2009 | 42,9 | 942 225,00 | Коэффициент 1 220,657 |

| Определение класса токсичности отходов | 10 000,00 | 2008 | 152,7 | 15 265,90 | --- |

| Приобретение газо-пылеулавливающей установки «Улов-3000» | 7 466,20 | 2008 | 100,0 | 7 446,20 | Производительность 3 тыс. м3/час |

| Приобретение газо-пылеулавливающей установки «ПУ-1500» | 2 554,50 | 2008 | 100,0 | 2 554,50 | Производительность 1,5 тыс. м3/час |

| Установка для ультразвуковой сварки | 284 358,66 | 2008 | 100,0 | 284 358,66 | Снижение выбросов на 4, 2 тонн/год |

Затраты предприятия на охрану окружающей среды, экологические платежи и плата за природные ресурсы приведены в приложении Г.

За счет внедрения природоохранных мероприятий в 2008 году были снижены экологические налоги за выбросы и сбросы загрязняющих веществ на 30 223,2 тыс. р.

В 2008 году за нарушение природоохранного законодательства предприятием было выплачено 6 543,9 тыс. р. (добыча водных ресурсов сверх установленных лимитов).

За счет функционирования Системы управления окружающей средой на предприятии в 2008 году были снижены экологические налоги на 66 011,925 тыс. р.

В 2008 году Министерством промышленности Республики Беларусь проводилась проверка организации и осуществления производственного экологического контроля, локального мониторинга окружающей среды, соблюдения технологических регламентов и экологических нормативов на МЗХ.

Минским городским комитетом природных ресурсов и охраны окружающей среды проводилась проверка количественного и качественного состава выбросов загрязняющих веществ от стационарных источников в рамках локального мониторинга. Результаты проверки подтвердили соответствие количественного и качественного состава выбросов загрязняющих веществ проекту предельно допустимых выбросов МЗХ.

ЗАКЛЮЧЕНИЕ

Себестоимость продукции, работ, услуг представляет собой один из важнейших обобщающих показателей деятельности организации, отражающий эффективность использования всей совокупности ресурсов, результатов инновационной деятельности в области техники, технологии, организации труда, производства и управления. Являясь основой ценообразования и конкурентоспособности продукции, себестоимость постоянно повышается в силу следующих причин: повышения цен на материальные ресурсы; повышения заработной платы в связи с ростом минимальной базовой величины и тарифной ставки первого разряда; переоценки основных фондов и, в связи с этим, повышения амортизационных отчислений; переоценки оборотных средств в связи с инфляционными процессами и т.д.

Цель дипломного проекта: на основании информации о развитии предприятия в прошлом и данных о производственно-хозяйственной и сбытовой деятельности за последние три года произвести анализ и установить возможные направления снижения себестоимости продукции.

Цель дипломного проекта была достигнута за счет:

– совершенствования организационной структуры предприятия;

– совершенствования методологии учета затрат;

– совершенствования методологии управления затратами.

В научно-исследовательском разделе были установлены, факторы, влияющие на изменение себестоимости продукции, источники, факторы и резервы снижения себестоимости производимой продукции. Так же была проанализирована мировая практика учета и распределения затрат.

В аналитическом разделе проведен анализ организационной структуры и основных производственных показателей: объема и структуры продукции, себестоимости, прибыли, рентабельности, финансовых результатов деятельности предприятия. На основании анализа были сделаны следующие выводы:

– Организационная структура предприятия в целом является эффективной, однако она не отвечает задаче комплексного управления затратами производственно-хозяйственной деятельности предприятия и себестоимостью производимой продукции в частности.

– Объем производимой и реализуемой продукции характеризуется тенденцией к росту, однако затраты на рубль растут более высокими темпами, что свидетельствует о наличии резервов снижения затрат на производство и реализацию.

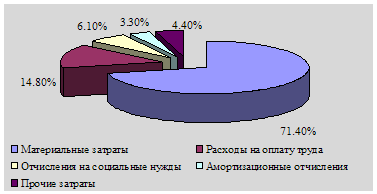

– В себестоимости продукции основную долю составляю сырье и материалы (около 70%), второе место по значимости занимает статья средства на оплату труда. Остальные статьи оказываю меньшее влияние на структуру себестоимости.

– Предприятие является прибыльным с достаточно высоким уровнем рентабельности. Однако в 2008 году наметилось существенное сокращение прибыли, что обусловлено значительным ростом цен на сырье.

В проектном разделе на основании выявленных недостатков были предложены следующие мероприятия, позволяющие повысить эффективность системы управления себестоимостью выпускаемой продукции, а также снизить затраты на выпуск продукции:

– предложение по организации отдела контроллинга;

– предложение по совершенствованию методологии управления затратами;

– предложение по совершенствованию методологии учета затрат;

– предложения по оптимизации экологических условий труда, в частности: приобретение газо-пылеулавливающих установок, установки для ультразвуковой сварки, снижение уровня шума и вибрации.

Как было установлено из анализа организационной структуры, функции управления затратами, и себестоимостью в частности, размыты. В целях систематизации работ по управлению себестоимостью производимой продукции был спроектирован отдел контроллинга. Спроектированная служба состоит из 5 сотрудников:

а) начальник службы контроллинга;

б) контроллер — куратор цехов (два сотрудника);

в) контроллер — специалист по управленческому учету;

г) контроллер — специалист по информационным системам.

Отдел контроллинга является координационным центром работы по управлению затратами предприятия. Планируется эффект в размере 3 028 345 тыс. р.

Очевидно, что отдел, специализирующийся на управлении затратами, должен иметь современный методологический аппарат для выполнения своих задач. В связи с этим в качестве основного инструмента управления затратами была использована система целевого планирования затрат.

Основу концепции составляет изменение взгляда на взаимозависимость цены, прибыли и себестоимости. Основным условием для расчетов являются цена, по которой можно осуществить продажи в планируемых объемах, и прибыль, уменьшение суммы которой лишает смысла работы над этим продуктом. Итогом расчетов является себестоимость, в которую необходимо вписаться при разработке, производстве и продвижении продукта. Использование системы целевого планирования затрат позволит изменить подход к управлению себестоимостью производимой продукции. Определяя себестоимость как производную от цены, являющейся в условиях рыночной экономики константой, система повышает мотивационный уровень работы по снижению уровня затрат на производство продукции. Экономический эффект от внедрения мероприятий в рамках целевого планирования затрат составит 756 813,427 тыс. р.

Для достижения цели снижения себестоимости необходимо иметь представление о реальном уровне затрат на производимую продукцию.

В результате рассмотрения основных методов учета и распределения затрат, наиболее отвечающим целям мониторинга уровня себестоимости и определения избыточных затрат, был признан пооперационный метод учета затрат.

Использование пооперационного метода учета затрат в производстве позволит с высокой точностью оценить себестоимость продукции, избежав искажений, характерных для традиционных систем учета затрат. Пооперационный метод позволяет принимать обоснованные решения в отношении:

– снижения издержек. Реальная картина издержек дает возможность точнее определять виды затрат, которые необходимо оптимизировать;

– ценовой политики. Точное отнесение издержек на объекты калькуляции позволяет определить нижнюю границу цен, дальнейшее снижение которых относительно такой границы ведет к убыточности продукта;

– товарно-ассортиментной политики. Реальная себестоимость позволяет разработать программу действий по отношению к тому или иному продукту - снять с производства, оптимизировать издержки или поддерживать на текущем уровне;

– оценки стоимости операций. Можно решить, целесообразно ли передавать те или иные операции подрядчикам или необходимо проводить организационные преобразования.

Использование пооперационного метода расчета себестоимости позволит оптимизировать ассортимент выпускаемой продукции за счет дифференцированного подхода к различным моделям продукции и оценить целесообразность производства отдельных комплектующих собственными силами.

Внедрение пооперационного метода потребует значительных единовременных капитальных вложений. За первый год затраты превысят результат на 61 845, 960 тыс.р. Планируемый срок окупаемости проекта – 3,4 года.

Итого суммарный экономический эффект от внедрения мероприятий составил: 3 723 313 тыс. р.

СПИСОК ЛИТЕРАТУРЫ

1 Анализ хозяйственной деятельности в промышленности : учебник / Л.А. Богдановская [и др.] ; под общ. ред. В.И. Стражева. – Минск : Выш. шк., 1996.

2 Вумек, Дж.П. Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании / Дж. П. Вумек, Т. Даниел Джонс - М. : Альпина Бизнес Букс, 2008.

3 Грибоедова И А. Статистика в промышленности [Текст] : учеб.-метод. комплекс / И.А. Грибоедова, Д.Ю. Бусыгин ; под ред. И.А. Грибоедовой. – Минск : Изд-во МИУ, 2006.

4 Конструкторская документация. Чертежи деталей : учеб. пособие по курсу «Конструирование РЭУ» для студ. спец. «Проектирование и производство РЭС» / Ж.С. Воробьева [и др.]. – Минск : БГУИР, 2003.

5 Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг) от 20/01/2009.

6 Охрана труда : учеб. пособие для учащихся учреждений, обеспечивающих получение проф. технического образования / И.Ю. Крыжановский [и др.]. – Минск: Беларусь, 2007.

7 Положение об отделе планирования и экономического анализа // К приказу по заводу, 2005.

8 Пояснительная записка МЗХ ЗАО «Атлант» к годовому отчету / 2006.

9 Пояснительная записка МЗХ ЗАО «Атлант» к годовому отчету / 2007.

10 Пояснительная записка МЗХ ЗАО «Атлант» к годовому отчету / 2008.

11 Пурыгин А.В. Определение себестоимости методом Activity based costing / А.В. Пурыгин // Планово-экономический отдел. – 2008. - №5(5). - С. 30-39.

12 Савицкая Г.В. Анализ хозяйственной деятельности предприятия : 4-е изд., перераб. и доп. / Г.В. Савицкая. – Минск : Новое знание, 2000.

13 Сборник методик по расчету выбросов в атмосферу загрязняющих веществ различными производствами. – Л. : Гидрометеоиздат, 1986.

14 Светов А.Ф. Уметь нужно платить меньше, а получать больше. Резервы снижения себестоимости продукции / А.Ф. Светов // ЭФУ. – 2008. - №3(3). - С.40-43.

15 Смольский А.П. Калькулирование себестоимости по переменным расходам как инструмент управления / А.П. Смольский // Планово-экономический отдел. – 2008. - №7(7). - С. 28-35.

16 Старова Л.И. Методические указания к практическим занятиям по курсам «Технико-экономический анализ производственно-хозяйственной деятельности предприятия» и «Анализ хозяйственной деятельности предприятия» / Л.И. Старова. – Минск: БГУИР, 2001.

17 Суворов Г.А. Гигиеническое нормирование производственных шумов и вибраций / Г.А. Суворов [и др.]. - М. : Медицина, 1984.

18 Суша Г.З. Экономика предприятия : учеб. пособие / Г.З. Суша. - М.: Новое знание, 2003.

19 Хрипач В.Я. Экономика предприятия : учеб. пособие / В.Я. Хрипач. - М. : Финансы, учет, аудит, 1997.

20 Челноков, А.А. Охрана труда: учеб. пособие / А.А. Челноков, Л.Ф. Ющенко. – Минск: Выш. шк., 2006.

21 Шимова, О.С. Основы экологии и экономика природопользования / О.С. Шимова, Н.К. Соколовский. – Минск: БГЭУ, 2002.

22 Экономика и организация производства: руководство по преддипломной практике и дипломному проектированию для студ. всех форм обуч. / Э.А. Афитов [и др.]; под ред. В.П. Пашуто. – Минск : БГУИР, 2007.

23 Экономика предприятия: учеб. пособие / Л.Н. Нехорошева [и др.]; под общ.ред. Л.Н. Нехорошевой. – 3-е изд. – Минск : Выш. шк., 2005.

ПРИЛОЖЕНИЕ А

(обязательное)

Организационная структура МЗХ ЗАО «Атлант»

ПРИЛОЖЕНИЕ Б

(обязательное)

Характеристика очистных сооружений Минского завода холодильников

| Наименование очистного сооружения и метод очистки | Пропускная способность, м3/год | Эффективность очистки | |||||

| Проектная | Фактическая | Наименование ингредиента | Средняя концентрация по проекту | Средняя концентрация фактически | |||

| Поступило, мг/л | Сброшено, мг/л | Поступило, мг/л | Сброшено, мг/л ПДС | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Очистные сооружения гальваники Метод очистки: гальванокоагуляция, нейтрализация реагентная, отстаивание, фильтрация | 120 000 | 70 000 | рН; алюминий; железо; медь; никель; цинк; хром (общ.) | 2,00 36,00 21,00 22,00 32,00 46,00 17,00 | 6,5-8,5 0,5 2,0 0,15 0,15 -- 0,04 | 1,93 4,70 30,60 1,40 1,00 12,00 17,50 | 6,5-8,5 1,0 4,0 1,0 1,0 4,0 1,6 |

| Очистные сооружения окраски (корпус №1) Метод очистки: нейтрализация реагентная, отстаивание, фильтрация | 154 000 | 154 000 | рН; железо; медь; никель; цинк; хром (общ.) | 9,80 -- -- -- -- 0,04 | 6,5-8,500 2,00 0,015 0,15 -- 0,04 | 12,37 1,90 1,00 1,00 3,10 4,80 | 6,5-8,5 4,0 1,0 1,0 4,0 1,6 |

| Очистные сооружения окраски (корпус №12) Метод очистки: нейтрализация реагентная, отстаивание, фильтрация | 10 000 | 6 000 | рН; взвешенные вещества; железо; медь; никель; цинк; хром (общ.) | 10,0 600,0 4,0 1,4 1,4 2,8 -- | 6,0-9,0 300 2,0 1,0 1,0 2,0 0,5 | 10,0 600 4,0 1,4 1,4 2,8 -- | 6,0-9,0 300,0 2,0 1,0 1,0 1,0 --- |

| Очистные сооружения мойки автотранспорта Методы очистки: отстаивание, фильтрация | 10 000 | 7 000 | взвешенные вещества; нефтепродукты | 3 000,0 100,0 | 18,0 4,0 | 3 000,0 100,0 | 18,0 4,0 |

| Очистные сооружения оборотной системы водоснабжения участка экструзии Методы очистки: флотация, фильтрация | 84 000 | 84 000 | взвешенные вещества | 300,0 | 5,0 | 300,0 | 5,0 |

| Очистные сооружения промдождевых вод Методы очистки: флотация, отстаивание, фильтрация, хемосорбция | 200 000 | 200 000 | взвешенные вещества; нефтепродукты; железо; БПК | 600,0 40,0 0,7 30,0 | 30,0 0,3 0,3 6,0 | 600,0 40,0 0,7 30,0 | 30,0 0,3 0,3 6,0 |

ПРИЛОЖЕНИЕ В

(обязательное)

Справка о затратах на охрану окружающей среды, экологические платежи и плата за природные ресурсы

| Направление затрат | Затраты, тыс. руб. | |||

| 2005 | 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | 5 |

| 1 Текущие затраты, всего | 1 129 966.4 | 2 148 145.0 | 1 699 396,5 | 2 050 063,3 |

| 1.1 Охрана и рациональное использование водных ресурсов | 396 901.5 | 1 382 673.2 | 673 279,7 | 995 613,7 |

| в том числе выплачено другим предприятиям за прием и очистку сточных вод | 160 333.7 | 190 623.1 | 272 767,1 | 448 108,0 |

| 1.2 Охрана атмосферного воздуха | 335 211.2 | 387 988.4 | 417 996,7 | 398 053,0 |

| 1.3 Охрана окружающей среды от загрязнения отходами производства | 395 125.9 | 374 873.0 | 589 072,1 | 652 036,2 |

| в том числе выплачено другим предприятиям за прием, хранение и обезвреживание отходов | 119 181.1 | 48 189.8 | 300 441,9 | 110 100,8 |

| 1.4 Экологическая паспортизация, сертификация, аудит и страхование | 2 727.8 | 2 610.4 | 19 048,0 | 4 360,4 |

| 2 Затраты на капитальный ремонт основных производственных фондов по ООС, всего | 125 302.4 | 606 736.9 | 193 711,5 | 72 827,6 |

| 3 Экологические налоги, всего | 155183.8 | 306 123.6 | 424 927,3 | 789 761,2 |

| в том числе | ||||

| 3.1 За выбросы вредных веществ в атмосферный воздух от стационарных источников | 104 754.7 | 177 627.7 | 241 832,2 | 239 086,6 |

| 3.2 За выбросы вредных веществ в атмосферный воздух от передвижных источников | 32 609.5 | 63 071.0 | 85 846,1 | 111 676,9 |

| 3.3 За размещение отходов производства | 17 819.6 | 65 424.9 | 97 249,0 | 429 326,4 |

| 3.4 За сбросы загрязняющих веществ в водные объекты | 9 671,2 | |||

| 4 Плата за природные ресурсы | --- | --- | 97,3 | 6 704,1 |

| в том числе | ||||

| за добычу водных ресурсов (артезианская вода) | --- | --- | 97,3 | 6 704,1 |

| 5 Плата за землю | 525 148.5 | 864 963.4 | 1 112 625,9 | 1 644 697,0 |

| 6 Стоимость основных производственных фондов по ООС, всего | 3 613 506.0 | 4 849 350.9 | 9 594 857,2 | 7 226 603,5 |

| в том числе | ||||

| 6.1 По охране рациональному использованию водных ресурсов | 2 098 123.0 | 3 011 772.7 | 9 594 857,2 | 4 840 534,4 |

| 6.2 По охране атмосферного воздуха | 583 916.0 | 808 258.5 | --- | 215 603,1 |

| 6.3 По использованию и обезвреживанию отходов | 931 467.0 | 1 029 319.7 | --- | 2 170 466,0 |

Похожие работы

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

0 комментариев