СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Методы учета и распределения затрат, включаемых в себестоимость продукции

Показатели и пути снижения себестоимости продукции

МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Организационная структура управления МЗХ ЗАО «Атлант»

Анализ основных технико-экономических показателей работы предприятия

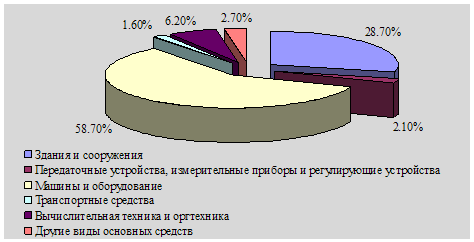

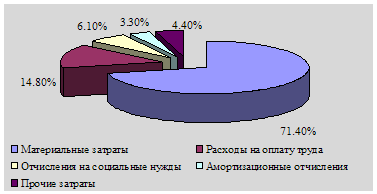

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

Совершенствование методологии управления затратами

Совершенствование процесса производства печатной платы

ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

Мероприятия по улучшению экологических условий труда

Навигация

Показатели и пути снижения себестоимости продукции

Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

174353

знака

37

таблиц

8

изображений

1.3 Показатели и пути снижения себестоимости продукции

В общем виде все основные показатели себестоимости можно представить в виде следующих группировок (таблица 1.4).

Таблица 1.4 Классификация показателей себестоимости продукции

| Классификационный признак | Показатель |

| По охвату затрат | цеховая себестоимость |

| фабрично-заводская (производственная) себестоимость | |

| полная себестоимость | |

| По длительности периода | среднемесячная себестоимость |

| среднеквартальная себестоимость | |

| среднегодовая себестоимость | |

| По методу расчета | плановая себестоимость |

| нормативная себестоимость | |

| сметная себестоимость | |

| фактическая себестоимость | |

| По объектам подсчета | себестоимость сравнимой продукции |

| себестоимость несравнимой продукции | |

| себестоимость всей товарной продукции | |

| себестоимость единицы изделия |

Более подробно остановимся на отдельных показателях себестоимости в зависимости от объекта подсчета, т.к. данные показатели будут использованы в последующем анализе. В зависимости от анализируемого объекта (единица продукции, объем производства подразделения или организации в целом) различают следующие показатели себестоимости [3, стр. 104]:

а) Затраты на рубль объема произведенной продукции.

Для характеристики динамики себестоимости всей (сравнимой и несравнимой) продукции используется показатель «затраты на рубль товарной продукции», исчисляемый путем деления себестоимости производимой товарной продукции в каждом году на ее объем в стоимостном выражении. В этом показателе затраты на производство приводятся к одной базе, что дает возможность анализировать данные об относительных уровнях себестоимости за несколько лет подряд:

![]() , (1)

, (1)

где z – себестоимость каждого вида выпускаемой продукции, работ, услуг;

q – количество единиц продукции каждого вида;

p – цена единицы продукции.

а) Полная себестоимость объема произведенной продукции.

Себестоимость продукции определяется как сумма всех затрат, приходящихся на изготовление данного объема и ассортимента продукции, работ, услуг.

б) Себестоимость единицы продукции.

Данный показатель представляет собой абсолютную сумму затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде. Если номенклатура выпускаемой продукции велика, то плановые калькуляции могут составляться по группам однородных изделий и отдельным типовым представителям этих групп. Себестоимость единицы изделий, производимых впервые, определяется на основе сметных калькуляций. При определении себестоимости единицы изделия необходимо соответствие ее натуральному измерителю, принятому для данного изделия в прейскурантах.

Возможности снижения себестоимости продукции можно выявить и анализировать по двум направлениям - по источникам и факторам.

Под источниками понимаются затраты, за счет экономии которых снижается себестоимость продукции. К ним относятся затраты живого и овеществленного труда, административно-управленческие расходы.

Выделяют следующие источники, по которым можно наметить резервы снижения себестоимости:

– снижение затрат на оплату труда;

– снижение материалоемкости продукции;

– сокращение затрат на управление и обслуживание производства;

– экономия внепроизводственных потерь и расходов;

– ликвидация непроизводительных потерь и расходов.

Под факторами понимают мероприятия, вызывающие изменения себестоимости продукции. Все факторы подразделяются на народнохозяйственные, внутриотраслевые и внутрипроизводственные. Народнохозяйственные факторы - это изменение цен на материалы, конструкции, тарифов на электроэнергию, тарифных ставок. Внутриотраслевые факторы предусматривают улучшение материально-технического снабжения, повышения уровня концентрации производства и укрупнения предприятий, специализацию, совершенствование структуры управления, развитие кооперирования. Внутрипроизводственные факторы предусматривают внедрение укрупненных сборных конструкций и деталей, экономию материальных ресурсов, увеличение объема выполняемых работ, улучшение использования машин, механизмов, оборудования.

Классификация источников и факторов снижения себестоимости представлена в таблице 1.5 [23, стр. 108].

Таблица 1.5 Источники и факторы снижения себестоимости

| Источники | Факторы |

| Снижение затрат на оплату труда | Применение трудосберегающих технологий, улучшение организации производства |

| Снижение материалоемкости продукции | Рациональное и экономное применение материальных ресурсов, применение ресурсосберегающих технологий |

| Сокращение затрат на управление и обслуживание производства | Изменение объема и структуры продукции |

| Экономия внепроизводственных потерь и расходов | Повышение качества продукции |

| Ликвидация непроизводительных потерь и расходов | Совершенствование стимулирования |

Одним из вариантов снижения себестоимости продукции является применение трудосберегающих технологий и улучшение организации производства, что ведет к повышению производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в общепроизводственных расходах значительная часть затрат (а в общехозяйственных почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Учитывая удельный вес материальных затрат в структуре себестоимости продукции, даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции. Условием снижения затрат сырья и материалов на производство единицы продукции является также улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма общепроизводственных и общехозяйственных расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются, так же, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав общепроизводственных и общехозяйственных расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов.

Похожие работы

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

0 комментариев