СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Методы учета и распределения затрат, включаемых в себестоимость продукции

Показатели и пути снижения себестоимости продукции

МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Организационная структура управления МЗХ ЗАО «Атлант»

Анализ основных технико-экономических показателей работы предприятия

Анализ себестоимости продукции

Факторный анализ себестоимости продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

Совершенствование методологии управления затратами

Совершенствование процесса производства печатной платы

ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

Мероприятия по улучшению экологических условий труда

Навигация

Анализ себестоимости продукции

Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

174353

знака

37

таблиц

8

изображений

2.4 Анализ себестоимости продукции

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. Анализ себестоимости продукции, работ и услуг имеет большое значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Исходя из определенных в первом разделе показателей себестоимости, объектами анализа являются:

– затраты на рубль объема произведенной продукции;

– полная себестоимость объема произведенной продукции в целом и по элементам затрат;

– себестоимость отдельных изделий.

Начнем анализ с динамики затрат на производство продукции

2.4.1 Анализ динамики изменения затрат на производство Динамика затрат на производство представлена в таблице 2.9.

Таблица 2.9 – Динамика затрат на производство

| Показатель | 2006 год | 2007 год | 2008 год | ||||

| млн. р. | Затраты на рубль объема произведенной продукции, р. | млн. р. | Затраты на рубль объема произведенной продукции, р. | млн. р. | Затраты на рубль объема произведенной продукции, р. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Объем произведенной продукции | |||||||

| - в сопоставимых ценах | 409 999 | 668 896 | 716 733 | ||||

| - в фактических ценах | 486 827 | 635 766 | 682 800 | ||||

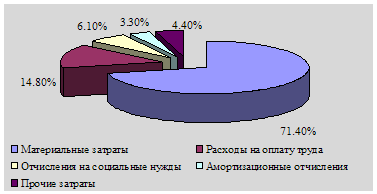

| Себестоимость объема произведенной продукции, в т.ч. | 361 867 | 0,740 | 464 512 | 0,736 | 550 719 | 0,807 | |

| Материальные затраты | 273 253 | 0,559 | 364 621 | 0,574 | 422 231 | 0,618 | |

| из них: | |||||||

| основные материалы, сырье | 107 997 | 0,221 | 123 140 | 0,194 | 137 379 | 0,201 | |

| покупные комплектующие, кооперация | 146 214 | 0,299 | 216 278 | 0,34 | 252 400 | 0,370 | |

| вспомогательные материалы | 11 038 | 0,023 | 13 841 | 0,022 | 19 451 | 0,028 | |

| топливо, энергия | 8 003 | 0,020 | 11 362 | 0,018 | 13 001 | 0,019 | |

| Расходы на оплату труда | 35 787 | 0,074 | 44 240 | 0,07 | 53 570 | 0,078 | |

| Отчисления на социальные нужды | 24 138 | 0,050 | 17 414 | 0,027 | 21 312 | 0,031 | |

| Амортизация | 13 857 | 0,028 | 17 425 | 0,027 | 25 558 | 0,037 | |

| Прочие денежные расходы | 14 831 | 0,030 | 20 813 | 0,033 | 28 048 | 0,041 | |

| из них: | |||||||

| прочие налоги и отчисления | 7 033 | 0,010 | 9 700 | 0,015 | 11 204 | 0,016 | |

| расходы на гар.ремонт | 553 | 0,000 | 512 | 0,001 | 1 544 | 0,002 | |

| прочие расходы | 7 245 | 0,010 | 10 601 | 0,017 | 15 300 | 0,022 | |

Динамика структуры затрат представлена в таблице 2.10.

Таблица 2.10 – Динамика структуры затрат на производство

| Показатель | Отклонение | Уд. вес в себестоимости, % | Отклонение по затратам на рубль объема произведенной продукции, % | ||||||

| 2006/07 | 2007/08 | ||||||||

| млн. р. | % | млн. р. | % | 2006 г. | 2007 г. | 2008 г. | 2006/07 | 2007/08 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Себестоимость объема произведенной продукции, в т.ч.: | 102 645 | 128,37 | 86 207 | 118,56 | 100,00 | 100,00 | 100,00 | -0,009 | 0,076 |

| Материальные затраты | 91 368 | 133,44 | 57 610 | 115,80 | 75,51 | 78,50 | 76,67 | 0,015 | 0,044 |

| из них: | |||||||||

| основные материалы, сырье | 15 143 | 114,02 | 14 239 | 111,56 | 29,84 | 26,51 | 24,95 | -0,027 | 0,007 |

| покупные комплектующие, кооперация | 70 064 | 147,92 | 36 122 | 116,70 | 40,41 | 46,56 | 45,83 | 0,041 | 0,030 |

| вспомогательные материалы | 2 803 | 125,39 | 5 610 | 140,53 | 3,05 | 2,98 | 3,53 | -0,001 | 0,006 |

| топливо, энергия | 3 359 | 141,97 | 1 639 | 114,42 | 2,21 | 2,45 | 2,36 | 0,002 | 0,001 |

| Расходы на оплату труда | 8 453 | 123,62 | 9 330 | 121,09 | 9,89 | 9,52 | 9,73 | -0,004 | 0,008 |

| Отчисления на социальные нужды | -6 724 | 72,14 | 3 898 | 122,39 | 6,67 | 3,75 | 3,87 | -0,023 | 0,004 |

| Амортизация | 568 | 125,75 | 8 133 | 146,67 | 3,83 | 3,75 | 4,64 | -0,001 | 0,010 |

| Прочие денежные расходы | 5 982 | 140,33 | 7 235 | 134,76 | 4,10 | 4,48 | 5,09 | 0,003 | 0,008 |

В 2008 году объём произведенной продукции в фактических оптовых ценах составил 682 800 млн. р., в 2007 году – 635 766 млн. р., в 2006 - 486 827 млн.р. Темп роста в 2007 году составил – 130,59 %, в 2008 - 107,40 %

Себестоимость объема произведенной продукции за 2008 год сложилась в размере 550 719 млн. р., за 2007 год – 464 512 млн. р., в 2006 году - 361 867 млн. р. Темп роста в 2008 году составил 118,56 %, а в 2007 – 128,37 %.

Ежегодно увеличиваются расходы по всем элементам затрат, особенно интенсивный рост наблюдается по материальным затратам, которые имеют в структуре себестоимости наибольший удельный вес (рисунок 6).

Рисунок 6 Диаграмма роста затрат на производство, млн. р.

В разрезе статьи «Материальные затраты» расходы распределились следующим образом (таблица 2.11):

Таблица 2.11 – Структура расходов в разрезе статьи «Материальные затраты»

| Элемент затрат | 2006 г. | 2007 г | 2008 г. | Отклонение (2006/07) | Отклонение (2007/08) | ||||||

| Млн. р. | Удельный вес, доли | Млн. р. | Удельный вес, доли | Млн. р. | Удельный вес, доли | Млн. р. | Удельный вес, доли | Млн. р. | Удельный вес, доли | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 8 | 10 | 11 | |

| Сырьё и материалы | 97 168 | 0,36 | 107 833 | 0,39 | 120 375 | 0,33 | 10 665 | 0,03 | 12 542 | -0,06 | |

| Транспортные расходы | 2 905 | 0,01 | 4 431 | 0,02 | 5 372 | 0,01 | 1 526 | 0,01 | 941 | -0,01 | |

| Таможенные услуги | 7 924 | 0,03 | 10 876 | 0,04 | 11 632 | 0,03 | 2 952 | 0,01 | 756 | -0,01 | |

| Покупные и комплектующие | 146 214 | 0,54 | 216 278 | 0,79 | 252 400 | 0,69 | 70 064 | 0,25 | 36 122 | -0,10 | |

| Вспомогательные материалы | 11 038 | 0,04 | 13 841 | 0,05 | 19 451 | 0,05 | 2 803 | 0,01 | 5 610 | 0,00 | |

| Топливо, энергия | 8 004 | 0,03 | 11 362 | 0,04 | 13 001 | 0,04 | 3 358 | 0,01 | 1 639 | 0,00 | |

Рост затрат по материалам, покупным и комплектующим изделиям вызван ростом объёма производства на 7,41%, изменением структуры изготовленной продукции, а также увеличением цен в валюте поставщика закупаемого сырья и материалов.

Доля импортного сырья и материалов, используемых в производстве на МЗХ, составляет 56% .

В 2007 году среднемесячная заработная плата выросла к уровню 2006 года на 23% (555 тыс. р.). В 2008 году среднемесячная заработная плата выросла к уровню 2007 года на 21% (619 тыс. р.). При этом рост производительности труда работников в 2007 году по сравнению с 2006 составил 30%, а в 2008, по сравнению с 2007, всего 7%. Таким образам в 2008 году наблюдался опережающий рост оплаты труда по сравнению с ростом производительности, что является негативным явлением в работе предприятия.

Увеличение амортизационных отчислений связано с вводом в эксплуатацию нового оборудования. Увеличение удельного веса прочих расходов в себестоимости связано с увеличением затрат на текущий и капитальный ремонт зданий и сооружений общепроизводственного назначения, проведением пусконаладочных работ, связанных с вводом нового оборудования, силами подрядных организаций и использованием привлеченного транспорта.

Похожие работы

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... хранения материальных ресурсов на предприятии; - функции материально-технического обеспечения внутренних подразделений предприятия; - функции экономической работы службы материально-технического снабжения. Схема управления материально-технического обеспечения ОАО «Минский завод «Калибр» приведена в приложении В. Управление материально-технического обеспечения (УМТО) является структурным ...

0 комментариев