ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

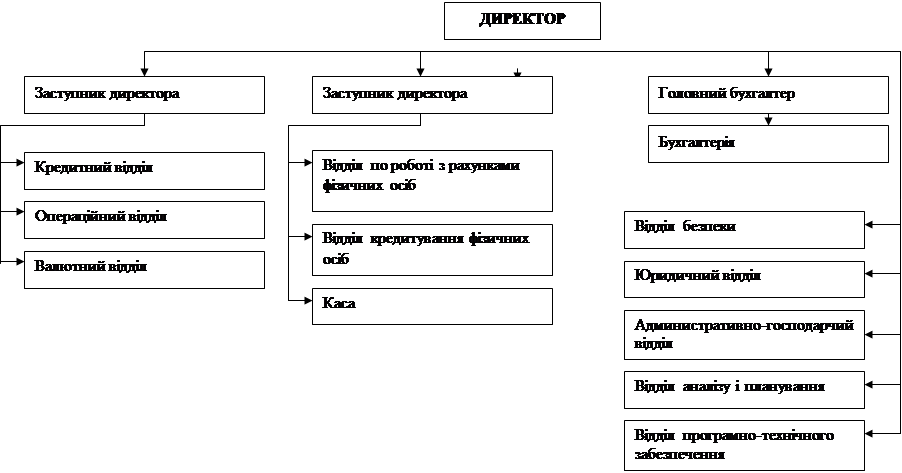

Організаційна структура ДФ АБ "Правексбанк"

Літературний огляд

Постановка задачі

Методи оптимізації

Метод Ньютона

Теорема про квадратичну збіжність методу Ньютона

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Оптимізація банківських послуг

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

ОРГАНІЗАЦІЯ БЕЗПЕЧНИХ УМОВ ПРАЦІ ПРИ РОБОТІ З ЕЛЕКТРОННО-ОБЧИСЛЮВАЛЬНИМИ МАШИНАМИ

Вимоги до працівників перед початком роботи

Розробка заходів щодо поліпшення умов праці

Навигация

Організаційна структура ДФ АБ "Правексбанк"

Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

110266

знаков

18

таблиц

12

изображений

1.2 Організаційна структура ДФ АБ "Правексбанк"

Внутрішня організаційна структура Дніпропетровської філії АБ "Правексбанк" складається з декількох відділів, кожен з яких має своє призначення та тісно взаємопов`язаний з іншими.

Очолює Банк директор, який є керівним органом окремого відділення та виконує функції керівника, приймаючи важливі рішення, що пов`язані з діяльністю Банку. Директор має заступників, які виконують ті ж обов`язки у випадку його відсутності чи зайнятості у сферах корпоративного та індивідуального бізнесів.

Операційний відділ. Працює з чеками, векселями, акредитивами, обслуговує суб`єктів підприємницької діяльності, веде рахунки юридичних осіб.

Бухгалтерія. Працівники цього відділу відображають за допомогою плану рахунків операції банку. Здійснюють бухгалтерські проведення щодо обліку кредитних, депозитних операцій, обліку капіталу банку, його доходів та витрат, операцій з цінними паперами, іноземною валютою та ін.

Відділ програмно-технічного забезпечення. Висока якість, надійність та швидкість здійснення банківських операцій є базовими принципами, що складають програмне забезпечення Банку. Програмні та технологічні інструменти для продуктивного та своєчасного виконання завдань впроваджуються саме цім відділом. Введення нових технологій, які б забезпечили зручність та швидкість є дуже важливим моментом у розвитку Банку.

У 2004 році Банк перейшов на нову високотехнологічну автоматизовану банківську систему (АБС). Її використання дозволило Банку створити єдину інформаційну систему, що відповідає сучасним вимогам автоматизації Банків і має широкі можливості масштабування і нарощування при розвитку Банку.

Валютний відділ характеризується наявністю спеціальних організаційних і технічних заходів, які спрямовані на ефективне здійснення операцій з іноземною валютою й отриманням максимального прибутку з урахуванням існуючого валютного ризику.

Відділ по обслуговуванню рахунків фізичних осіб. Цей відділ працює з населенням: приймає комунальні платежі, кошти для зарахування на вклади, здійснює нарахування відсотків за вкладами. Також у функції цього відділу входить обслуговування пластикових карток та індивідуальних банківських сейфів для населення.

Кредитний відділ. Банк здійснює кредитні операції у межах наявних ресурсів. Визначаючи ризик окремого кредиту, Банк ретельно перевіряє платоспроможність позичальника, враховує заставу, наявність гаранта чи поручителя.

Відділ кредитування фізичних осіб. Забезпечує весь спектр активних операцій для фізичних осіб, до складу яких входять: автокредитування, іпотечне кредитування, споживче кредитування, кредитування під заставу рухомого або нерухомого майна, кредитування по програмі "Розстрочка", беззаставне кредитування співробітників підприємств та організацій.

Відділ аналізу та планування. З метою усунення помилок у подальшій роботі банку працівники цього відділу аналізують роботу Банку за минулі періоди та складають план на наступний період, враховуючи помилки та можливості Банку.

Каса. Працівники каси видають кошти за видатковими документами та приймають за прибутковими документами.

Юридичний відділ. Забезпечує правове супроводження діяльності Банку. Перевіряє юридичні аспекти праці з клієнтами. Тимчасово виконує функції відділу кадрів.

Відділ безпеку. Забезпечує функції охорони та нагляду за діяльністю Банку. Впроваджує заходи щодо збереження банківської та комерційної таємниці.

Адміністративно-господарчий відділ. Забезпечує філію видатковими матеріалами. Відповідає за тепло- та водопостачання, безперебійне електропостачання, схоронність обладнання та меблів.

Схематично, структура Дніпропетровської філії Акціонерного Банку "Правексбанк" представлена на рис 1.1

Рис 1.1. Організаційна структура Дніпропетровської Філії АБ «Правексбанк»

1.3 Аналіз фінансових показників

Внаслідок істотних змін на фінансовому ринку зростає значення аналізу банківської діяльності як для самого банку, так і для його ділових партнерів, клієнтів, акціонерів і держави в цілому. Регулярне проведення аналізу діяльності банком дозволяє ефективно управляти активними і пасивними операціями, що сприяє максимізації прибутку і забезпеченню стабільного фінансового стану.

Це особливо важливо в сучасних умовах, коли загострилося суперництво банків і небанківських фінансово-кредитних установ, що виконують різні операції по залученню вільних грошових ресурсів підприємств і населення.

В умовах становлення та розвитку банківської системи України актуальна проблема аналізу діяльності банківських установ з метою оцінювання їхньої інвестиційної привабливості, надійності та фінансової стійкості.

Аналіз діяльності банку повинен містити реальну та всебічну оцінку досягнутих результатів, висвітлювати позитивні й негативні аспекти його роботи, визначати конкретні шляхи вирішення загальних проблем. Він є відправним пунктом ефективного управління як кожним конкретним комерційним банком, так і банківською системою в цілому, а також вихідною базою для прийняття управлінських рішень на всіх рівнях.

Аналізом керуються при виконанні більшості банківських операцій — він підказує, як забезпечити дохідність та ліквідність банку, витримати конкуренцію на ринку банківських послуг, здобути довіру вкладників та клієнтів.

Результати фінансового аналізу дозволяють застерегти споживачів банківських послуг від проблемних банків, самі кредитні установи потребують об’єктивної та надійної системи оцінки поточного (і, можливо, перспективного) стану, оскільки ефективність управління комерційним банком визначає можливість здійснювати свою діяльність уміло та в повній відповідності з потребами й економічними цілями держави, чого не можливо досягнути, не маючи оперативної інформації.

Основна мета аналізу діяльності банку — забезпечити оптимальну структуру активних і пасивних операцій задля отримання і кінцевому підсумку максимального прибутку. За аналізом звітності визначають фінансову стабільність і надійність банку, доцільність і перспективи його подальшої діяльності.

Предметом аналізу банківської діяльності є причинно-наслідкові зв’язки економічних явищ і процесів, які прямо або непрямо впливають на діяльність банку.

Основними об’єктами аналізу банківської діяльності є :

- заходи щодо формування капіталу банку, а також його структура;

- якість активів ( кількісний і якісний аналізи структури кредитно-інвестиційного портфеля банку ) ;

- показники прибутковості функціонування банку, що дозволяють судити про ефективність його роботи;

- показники ліквідності і платоспроможності банку, що характеризують його фінансову стійкість;

- темпи росту банку;

- різні ризики, що впливають на діяльність банку.

Узагальнення результатів проведеного аналізу дозволяє визначити фактори, які впливають на діяльність банку, і підготувати рекомендації по прийманню управлінських рішень, спрямованих на її поліпшення.

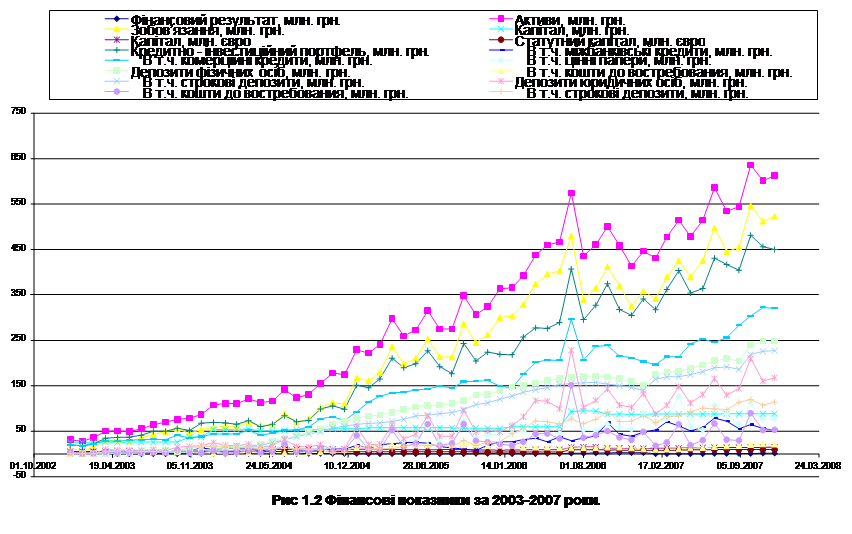

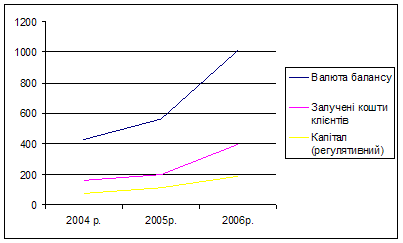

Показники фінансової діяльності АБ "Правексбанк" представлені на таблицях 1.1-1.5 та на рис. 1.2

Табл. 1.1 Фінансові показники за 2003 рік

| Показник | 01.01.03 | 01.02.03 | 01.03.03 | 01.04.03 | 01.05.03 | 01.06.03 | 01.07.03 | 01.08.03 | 01.09.03 | 01.10.03 | 01.11.03 | 01.12.03 |

| Фінансовий результат, млн. грн. | 0,6150 | 0,1129 | 0,1646 | 0,1233 | 0,2077 | 0,3486 | 0,3654 | 0,4757 | 0,5167 | 0,5632 | 0,6023 | 0,6425 |

| Активи, млн. грн. | 31,1143 | 28,0129 | 35,6158 | 49,9906 | 50,7225 | 49,3371 | 55,5925 | 63,9641 | 70,5039 | 75,7980 | 78,6640 | 86,8908 |

| Зобов’язання, млн. грн. | 10,7905 | 7,5766 | 15,1786 | 29,3511 | 30,0809 | 28,5733 | 34,8118 | 43,0731 | 49,5718 | 54,8326 | 45,6635 | 53,8501 |

| Капітал, млн. грн. | 25,4182 | 25,4503 | 25,4660 | 25,8667 | 25,7582 | 25,7749 | 25,8438 | 25,8186 | 25,8758 | 25,9136 | 36,9075 | 37,0443 |

| Капітал, млн. євро | 5,0265 | 5,0956 | 5,0726 | 5,4044 | 5,2711 | 5,5617 | 5,6618 | 5,5086 | 5,3274 | 5,3234 | 7,7107 | 7,8900 |

| Статутний капітал, млн. євро | 2,9884 | 3,0256 | 3,0101 | 3,1573 | 3,0924 | 3,2608 | 3,3106 | 3,2241 | 3,1112 | 3,1044 | 5,6641 | 5,7744 |

| Кредитно - інвестиційний портфель, млн. грн. | 19,8258 | 17,8563 | 21,7924 | 34,9278 | 36,3862 | 37,3018 | 41,4534 | 49,9410 | 50,2214 | 56,5283 | 52,1307 | 67,8875 |

| В т.ч. міжбанківські кредити, млн. грн. | 0,0000 | -0,0030 | 0,0000 | 5,5171 | 6,1615 | 5,4686 | 6,2710 | 8,1461 | 7,7110 | 5,3192 | 6,5528 | 13,1601 |

| В т.ч. комерційні кредити, млн. грн. | 19,8258 | 17,8593 | 21,7924 | 29,4107 | 28,1367 | 29,9730 | 31,6885 | 32,2256 | 31,6823 | 40,6025 | 34,9708 | 38,4091 |

| В т.ч. цінні папери, млн. грн. | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 2,0880 | 1,8601 | 3,4939 | 9,5693 | 10,8282 | 10,6066 | 10,6071 | 16,3184 |

| Депозити фізичних осіб, млн. грн. | 1,3213 | 1,4997 | 1,9211 | 2,3388 | 2,7399 | 3,2535 | 6,0395 | 7,1623 | 7,6219 | 7,8137 | 8,4542 | 9,4115 |

| В т.ч. кошти до вимоги, млн. грн. | 0,9964 | 1,3259 | 1,7519 | 2,0464 | 2,3898 | 2,7262 | 3,8501 | 4,5505 | 4,4440 | 4,4950 | 3,3961 | 2,5491 |

| В т.ч. строкові депозити, млн. грн. | 0,3249 | 0,1738 | 0,1692 | 0,2924 | 0,3500 | 0,5273 | 2,1893 | 2,6119 | 3,1778 | 3,3187 | 5,0582 | 6,8624 |

| Депозити юридичних осіб, млн. грн. | 4,3202 | 0,8489 | 1,3770 | 10,3581 | 8,7931 | 8,6899 | 8,4676 | 9,8004 | 7,7064 | 15,1724 | 16,9380 | 18,4933 |

| В т.ч. кошти до вимоги, млн. грн. | 4,2683 | 0,7963 | 1,3235 | 4,8845 | 2,8651 | 3,1243 | 2,7296 | 4,2675 | 3,2932 | 8,9863 | 2,6017 | 2,0487 |

| В т.ч. строкові депозити, млн. грн. | 0,0520 | 0,0526 | 0,0536 | 5,4735 | 5,9280 | 5,5656 | 5,7380 | 5,5329 | 4,4132 | 6,1861 | 14,3362 | 16,4446 |

Табл. 1.2 Фінансові показники за 2004 рік

| Показник | 01.01.04 | 01.02.04 | 01.03.04 | 01.04.04 | 01.05.04 | 01.06.04 | 01.07.04 | 01.08.04 | 01.09.04 | 01.10.04 | 01.11.04 | 01.12.04 |

| Фінансовий результат, млн. грн. | 0,7629 | 0,2860 | 0,6550 | 0,6910 | 0,7190 | 0,7570 | 0,7800 | 0,8055 | 0,8140 | 0,9230 | 0,9710 | 0,9780 |

| Активи, млн. грн. | 107,5489 | 111,2900 | 110,8900 | 120,8700 | 113,4600 | 116,0000 | 141,4800 | 123,3747 | 131,2000 | 155,8200 | 178,0900 | 174,4700 |

| Зобов’язання, млн. грн. | 57,9122 | 61,3600 | 60,6000 | 69,9100 | 62,4600 | 64,8900 | 89,1600 | 69,9652 | 77,7800 | 102,2900 | 113,2800 | 109,6500 |

| Капітал, млн. грн. | 53,6194 | 53,7900 | 54,1400 | 54,8100 | 50,6600 | 50,7800 | 52,0100 | 52,8269 | 52,8500 | 52,9300 | 55,4500 | 55,4600 |

| Капітал, млн. євро | 11,4827 | 11,7000 | 11,7600 | 11,8100 | 10,5600 | 10,1600 | 9,8400 | 10,0794 | 10,0900 | 10,1600 | 10,5900 | 10,4800 |

| Статутний капітал, млн. євро | 5,8060 | 5,9000 | 5,8900 | 5,8400 | 5,6500 | 5,4300 | 5,1300 | 5,1729 | 5,1700 | 5,2000 | 5,1800 | 5,1200 |

| Кредитно - інвестиційний портфель, млн. грн. | 69,5573 | 68,5800 | 65,5800 | 73,2900 | 59,8900 | 65,1900 | 84,2900 | 70,9856 | 73,8900 | 99,3400 | 105,9600 | 98,6500 |

| В т.ч. міжбанківські кредити, млн. грн. | 10,0072 | 14,0200 | 10,5300 | 10,5300 | 7,7400 | 9,4600 | 12,0200 | 8,6712 | 6,0800 | 9,4600 | 10,8000 | 10,2700 |

| В т.ч. комерційні кредити, млн. грн. | 43,5873 | 44,0000 | 44,3400 | 51,7300 | 41,5400 | 45,5500 | 51,8600 | 53,1181 | 59,0400 | 77,7600 | 81,9500 | 74,1300 |

| В т.ч. цінні папери, млн. грн. | 15,9628 | 10,5600 | 10,7000 | 11,0300 | 10,6100 | 10,1800 | 20,4100 | 9,1963 | 8,7700 | 12,1100 | 13,2100 | 14,2500 |

| Депозити фізичних осіб, млн. грн. | 10,9108 | 13,9190 | 15,9920 | 17,7220 | 21,9500 | 27,5440 | 33,7590 | 40,2731 | 48,9530 | 53,8340 | 65,8490 | 71,6090 |

| В т.ч. кошти до вимоги, млн. грн. | 1,2874 | 1,6490 | 2,2030 | 2,4650 | 2,4740 | 2,5360 | 2,6870 | 1,9128 | 4,7480 | 4,8340 | 8,4180 | 10,4070 |

| В т.ч. строкові депозити, млн. грн. | 9,6233 | 12,2700 | 13,7890 | 15,2570 | 19,4770 | 25,0080 | 31,0720 | 38,3603 | 44,2050 | 49,0000 | 57,4310 | 61,2020 |

| Депозити юридичних осіб, млн. грн. | 24,6204 | 19,4870 | 18,0200 | 21,5320 | 15,1750 | 18,7930 | 32,9700 | 16,1580 | 15,6540 | 20,2700 | 9,3440 | 11,6050 |

| В т.ч. кошти до вимоги, млн. грн. | 7,5930 | 2,4300 | 3,4110 | 7,2570 | 3,2400 | 5,0100 | 20,8390 | 4,9076 | 5,6680 | 12,1010 | 6,4470 | 8,0350 |

| В т.ч. строкові депозити, млн. грн. | 17,0275 | 17,0570 | 14,6090 | 14,2750 | 11,9350 | 13,7830 | 12,1300 | 11,2504 | 9,9860 | 8,1690 | 2,8970 | 3,5700 |

Табл. 1.3 Фінансові показники за 2005 рік

| Показник | 01.01.05 | 01.02.05 | 01.03.05 | 01.04.05 | 01.05.05 | 01.06.05 | 01.07.05 | 01.08.05 | 01.09.05 | 01.10.05 | 01.11.05 | 01.12.05 |

| Фінансовий результат, млн. грн. | 0,9017 | 0,1474 | 0,1545 | 0,2523 | 0,4010 | 0,4170 | 0,4530 | 0,4960 | 0,5090 | 0,5198 | 0,6191 | 0,7027 |

| Активи, млн. грн. | 229,1941 | 222,0707 | 241,0587 | 297,2878 | 259,8200 | 272,4600 | 314,7400 | 275,2000 | 274,9500 | 348,0456 | 306,7399 | 324,4113 |

| Зобов’язання, млн. грн. | 168,0333 | 160,7625 | 179,7434 | 235,8746 | 198,2600 | 210,8800 | 253,1200 | 213,5500 | 213,2800 | 286,3664 | 244,9614 | 262,5493 |

| Капітал, млн. грн. | 55,3703 | 57,2029 | 57,1830 | 57,1671 | 57,1700 | 57,1700 | 57,1700 | 57,1600 | 57,1400 | 56,7255 | 56,7336 | 56,7462 |

| Капітал, млн. євро | 10,0075 | 9,9799 | 9,9053 | 9,9874 | 9,7800 | 9,1200 | 9,3800 | 9,3900 | 9,9000 | 9,3224 | 9,0665 | 8,9418 |

| Статутний капітал, млн. євро | 4,9001 | 4,73 | 4,6963 | 4,7365 | 4,6400 | 4,3200 | 4,4500 | 4,4500 | 4,7000 | 4,4556 | 4,3326 | 4,2721 |

| Кредитно - інвестиційний портфель, млн. грн. | 151,3602 | 145,5395 | 165,1275 | 210,8524 | 189,8100 | 198,2500 | 227,1500 | 192,1300 | 177,2100 | 242,9769 | 204,4871 | 223,9302 |

| В т.ч. міжбанківські кредити, млн. грн. | 19,2837 | 12,0733 | 20,4533 | 22,2708 | 24,5900 | 25,6400 | 23,5000 | 16,0900 | 13,2200 | 10,8995 | 7,7993 | 19,596 |

| В т.ч. комерційні кредити, млн. грн. | 93,2199 | 114,7224 | 127,1548 | 134,8675 | 136,1700 | 141,0500 | 143,4700 | 149,2600 | 144,8000 | 159,1978 | 159,7873 | 161,6795 |

| В т.ч. цінні папери, млн. грн. | 38,8565 | 18,7437 | 17,5193 | 53,7141 | 29,0500 | 31,5600 | 60,1900 | 26,7700 | 19,1800 | 72,8796 | 36,9005 | 42,6548 |

| Депозити фізичних осіб, млн. грн. | 79,0758 | 83,5641 | 85,4632 | 91,6480 | 97,8260 | 103,6230 | 106,3020 | 107,7940 | 111,5690 | 117,5693 | 129,6650 | 130,9338 |

| В т.ч. кошти до вимоги, млн. грн. | 14,0357 | 16,1831 | 17,1640 | 20,3535 | 21,3660 | 19,9060 | 20,4270 | 19,2030 | 20,4390 | 19,7490 | 20,9736 | 18,4021 |

| В т.ч. строкові депозити, млн. грн. | 65,0400 | 67,381 | 68,2992 | 71,2945 | 76,4590 | 83,7170 | 85,8750 | 88,5910 | 91,1290 | 97,8203 | 108,6913 | 112,5317 |

| Депозити юридичних осіб, млн. грн. | 59,1451 | 20,6626 | 21,9791 | 64,3240 | 33,1900 | 43,3520 | 83,8820 | 38,6520 | 38,8220 | 95,9477 | 48,2388 | 51,3187 |

| В т.ч. кошти до вимоги, млн. грн. | 40,5914 | 9,8389 | 9,3804 | 52,7197 | 16,1550 | 23,2610 | 66,1920 | 18,8970 | 23,3840 | 66,1339 | 29,3405 | 25,8782 |

| В т.ч. строкові депозити, млн. грн. | 18,5537 | 10,8238 | 12,5987 | 11,6043 | 17,0350 | 20,0920 | 17,6900 | 19,7550 | 15,4370 | 29,8138 | 18,8982 | 25,4405 |

Табл. 1.4 Фінансові показники за 2006 рік

| Показник | 01.01.06 | 01.02.06 | 01.03.06 | 01.04.06 | 01.05.06 | 01.06.06 | 01.07.06 | 01.08.06 | 01.09.06 | 01.10.06 | 01.11.06 | 01.12.06 |

| Фінансовий результат, млн. грн. | 1,8361 | 0,0186 | 0,3366 | 0,5210 | 0,6595 | 0,8753 | 1,5048 | 1,7096 | 1,9294 | 2,2615 | 2,5268 | 2,8022 |

| Активи, млн. грн. | 363,2256 | 366,2271 | 392,6100 | 437,6195 | 459,5850 | 466,7473 | 574,7251 | 435,9663 | 460,3488 | 500,3138 | 459,2636 | 412,9306 |

| Зобов’язання, млн. грн. | 300,2302 | 303,2131 | 329,2746 | 374,0996 | 395,9266 | 402,8746 | 480,2214 | 340,4369 | 364,5996 | 412,1211 | 370,8056 | 324,8129 |

| Капітал, млн. грн. | 56,3654 | 60,0393 | 60,0037 | 60,0194 | 60,0172 | 60,0365 | 93,6699 | 94,7621 | 95,0042 | 87,6857 | 87,8723 | 87,4810 |

| Капітал, млн. євро | 8,4604 | 9,0941 | 9,0469 | 9,2411 | 9,5239 | 9,2680 | 14,4669 | 14,8227 | 14,8470 | 13,4062 | 13,0276 | 12,4455 |

| Статутний капітал, млн. євро | 4,0694 | 4,1065 | 4,0877 | 4,1743 | 4,3022 | 4,1853 | 8,8206 | 8,9334 | 8,9252 | 8,7317 | 8,4671 | 8,1250 |

| Кредитно - інвестиційний портфель, млн. грн. | 219,1390 | 218,3736 | 257,6010 | 277,4352 | 276,2196 | 289,4169 | 407,3145 | 295,5516 | 327,2925 | 374,2862 | 317,9415 | 305,2631 |

| В т.ч. міжбанківські кредити, млн. грн. | 26,8198 | 26,8008 | 31,2933 | 34,9574 | 26,7380 | 37,9753 | 29,0789 | 35,1469 | 39,6401 | 68,9773 | 43,1251 | 38,9655 |

| В т.ч. комерційні кредити, млн. грн. | 149,6760 | 145,1738 | 175,9313 | 201,5880 | 206,9035 | 206,0493 | 296,7507 | 207,1554 | 236,6973 | 238,8504 | 215,6376 | 212,0509 |

| В т.ч. цінні папери, млн. грн. | 42,6432 | 46,3990 | 50,3763 | 40,8898 | 42,5782 | 45,3922 | 81,4849 | 53,2492 | 50,9551 | 66,4584 | 59,1788 | 54,2466 |

| Депозити фізичних осіб, млн. грн. | 139,7247 | 146,8894 | 150,6907 | 156,2578 | 161,2476 | 165,7788 | 168,2395 | 170,9057 | 171,1947 | 168,8908 | 165,4579 | 159,4263 |

| В т.ч. кошти до вимоги, млн. грн. | 19,0635 | 19,4613 | 14,5484 | 15,0090 | 15,1543 | 12,9439 | 13,2691 | 14,0845 | 13,9580 | 15,1462 | 15,0470 | 13,1073 |

| В т.ч. строкові депозити, млн. грн. | 120,6612 | 127,4281 | 136,1423 | 141,2488 | 146,0933 | 152,8349 | 154,9704 | 156,8212 | 157,2367 | 153,7447 | 150,4109 | 146,3191 |

| Депозити юридичних осіб, млн. грн. | 48,8695 | 62,8331 | 82,1306 | 117,2755 | 116,1393 | 99,5569 | 228,2914 | 102,3194 | 117,8347 | 142,9705 | 107,8712 | 102,7211 |

| В т.ч. кошти до вимоги, млн. грн. | 21,7185 | 18,5377 | 26,4241 | 44,5555 | 45,2544 | 33,8162 | 151,5978 | 35,9017 | 41,4008 | 50,3471 | 36,2334 | 30,7275 |

| В т.ч. строкові депозити, млн. грн. | 27,1510 | 44,2954 | 55,7065 | 72,7200 | 70,8849 | 65,7407 | 76,6936 | 66,4177 | 76,4339 | 92,6234 | 71,6378 | 71,9936 |

Табл. 1.5 Фінансові показники за 2007 рік

| Показник | 01.01.07 | 01.02.07 | 01.03.07 | 01.04.07 | 01.05.07 | 01.06.07 | 01.07.05 | 01.08.07 | 01.09.07 | 01.10.07 | 01.11.07 | 01.12.07 |

| Фінансовий результат, млн. грн. | 2,9929 | 0,3065 | 0,3557 | 0,3585 | 0,5093 | 0,6120 | 0,7489 | 1,0824 | 1,1816 | 1,1894 | 1,238 | 1,3113 |

| Активи, млн. грн. | 446,2476 | 430,7841 | 477,8833 | 514,2056 | 478,8423 | 514,2699 | 586,1857 | 534,2085 | 544,5416 | 635,6266 | 601,7069 | 612,7049 |

| Зобов’язання, млн. грн. | 357,9392 | 342,1692 | 389,2191 | 425,5388 | 390,0246 | 425,3495 | 497,1284 | 444,8177 | 455,0516 | 546,1288 | 512,1606 | 523,0851 |

| Капітал, млн. грн. | 87,4318 | 87,8147 | 87,9882 | 87,8241 | 87,9754 | 88,0539 | 88,3003 | 88,6768 | 88,7965 | 88,7898 | 88,7032 | 88,8108 |

| Капітал, млн. євро | 12,1139 | 12,7017 | 12,6128 | 12,8290 | 13,4993 | 13,9804 | 14,4914 | 14,5122 | 14,4352 | 14,5753 | 14,4711 | 14,9125 |

| Статутний капітал, млн. євро | 7,9130 | 8,2607 | 8,1867 | 8,3426 | 8,7634 | 9,0677 | 9,3728 | 9,3465 | 9,2843 | 9,3751 | 9,3172 | 9,5898 |

| Кредитно - інвестиційний портфель, млн. грн. | 341,2799 | 317,5306 | 362,4596 | 403,5797 | 354,3202 | 364,2775 | 430,7348 | 416,8645 | 404,779 | 481,4508 | 456,41 | 449,7051 |

| В т.ч. міжбанківські кредити, млн. грн. | 48,2218 | 53,1894 | 70,8939 | 61,9493 | 50,3661 | 58,3651 | 78,5285 | 72,3397 | 55,5844 | 64,8954 | 56,18 | 51,5882 |

| В т.ч. комерційні кредити, млн. грн. | 203,6389 | 196,7833 | 214,7216 | 213,9805 | 242,5227 | 252,8998 | 245,4003 | 255,9720 | 283,3723 | 304,1665 | 322,65 | 320,4941 |

| В т.ч. цінні папери, млн. грн. | 89,4191 | 67,5579 | 76,8442 | 127,6500 | 61,4313 | 53,0126 | 106,8060 | 88,5528 | 65,8223 | 112,3888 | 77,58 | 77,6229 |

| Депозити фізичних осіб, млн. грн. | 151,4206 | 174,6054 | 180,1965 | 181,9238 | 187,9672 | 195,1206 | 205,5207 | 209,2475 | 204,4148 | 239,3036 | 247,9294 | 248,1565 |

| В т.ч. кошти до вимоги, млн. грн. | 11,2731 | 10,0849 | 10,6890 | 11,5463 | 13,2704 | 14,1035 | 15,8709 | 17,3072 | 18,3363 | 20,5783 | 22,085 | 20,8988 |

| В т.ч. строкові депозити, млн. грн. | 140,1475 | 164,5204 | 169,5075 | 170,3775 | 174,6969 | 181,0171 | 189,6498 | 191,9403 | 186,0785 | 218,7253 | 225,8445 | 227,2577 |

| Депозити юридичних осіб, млн. грн. | 132,9521 | 88,0091 | 107,0820 | 149,0199 | 112,1113 | 131,2141 | 166,1617 | 129,6140 | 143,6463 | 209,9008 | 160,5104 | 167,521 |

| В т.ч. кошти до вимоги, млн. грн. | 48,8314 | 18,0821 | 25,3057 | 65,5453 | 19,2000 | 30,2902 | 67,0560 | 31,7016 | 30,0467 | 90,1546 | 52,6736 | 53,1117 |

| В т.ч. строкові депозити, млн. грн. | 84,1207 | 69,9270 | 81,7762 | 83,4745 | 92,9113 | 100,9239 | 99,1057 | 97,9123 | 113,5995 | 119,7462 | 107,8368 | 114,4094 |

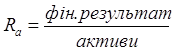

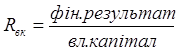

Для аналізу фінансового стану АБ "Правексбанк" використовується звітність, що надається Асоціацією Українських Банків. Надалі виконаємо коефіцієнтний аналіз за кожен рік окремо за наступними коефіцієнтами:

- рентабельність активів

; (1.1)

; (1.1)

- рентабельність власного капіталу

; (1.2)

; (1.2)

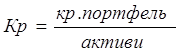

- Коефіцієнт співвідношення кредитного портфелю та активів

; (1.3)

; (1.3)

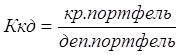

- Коефіцієнт співвідношення кредитного портфелю до депозитного

; (1.4)

; (1.4)

- Коефіцієнт достатності (адекватності) капіталу

![]() . (1.5)

. (1.5)

Зведемо отримані дані в таблицю

Табл. 1.6 Зведена таблиця фінансових коефіцієнтів

| Коефіцієнти | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| Ra | 0,0197658 | 0,0070935 | 0,0039342 | 0,005055 | 0,0067068 |

| Rвк | 0,0241953 | 0,0142281 | 0,0162849 | 0,0325749 | 0,0342313 |

| Ккд | 3,5142781 | 1,95764 | 1,0950602 | 1,1619604 | 1,2001148 |

| Кдк | 0,8169298 | 0,4985583 | 0,2415869 | 0,1551801 | 0,1959267 |

| Кр | 0,6371925 | 0,6467505 | 0,6604018 | 0,6033138 | 0,764777 |

Отримані результати говорять про наступне:

1) рентабельність активів та власного капіталу дуже мала, це свідчить про їх неефективне використання;

2) відношення кредитного портфелю до депозитного за останні три роки покращало, але тенденція до зростання цього показника вказує на залежність від можливого відтоку депозитів;

3) коефіцієнт достатності капіталу погіршився.

4) коефіцієнт співвідношення кредитного портфелю до активів знаходиться в межах норми. Це говорить про те, що банк використовує частину активів для забезпечення своєї операційної діяльності, прагнучи отримати максимум прибутку з помірним ступенем ризику втратити свою платоспроможність;

На даний момент в цілому можна стверджувати, що діяльність АБ "Правексбанк" стабільна, але ситуацію можна поліпшити.

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

... свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше. Рис.3.1 Структура кредитного портфеля комерційних банків СІЛА (2001 рік) Малі банки Великі банки У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від ...

0 комментариев